研报速递

研报速递

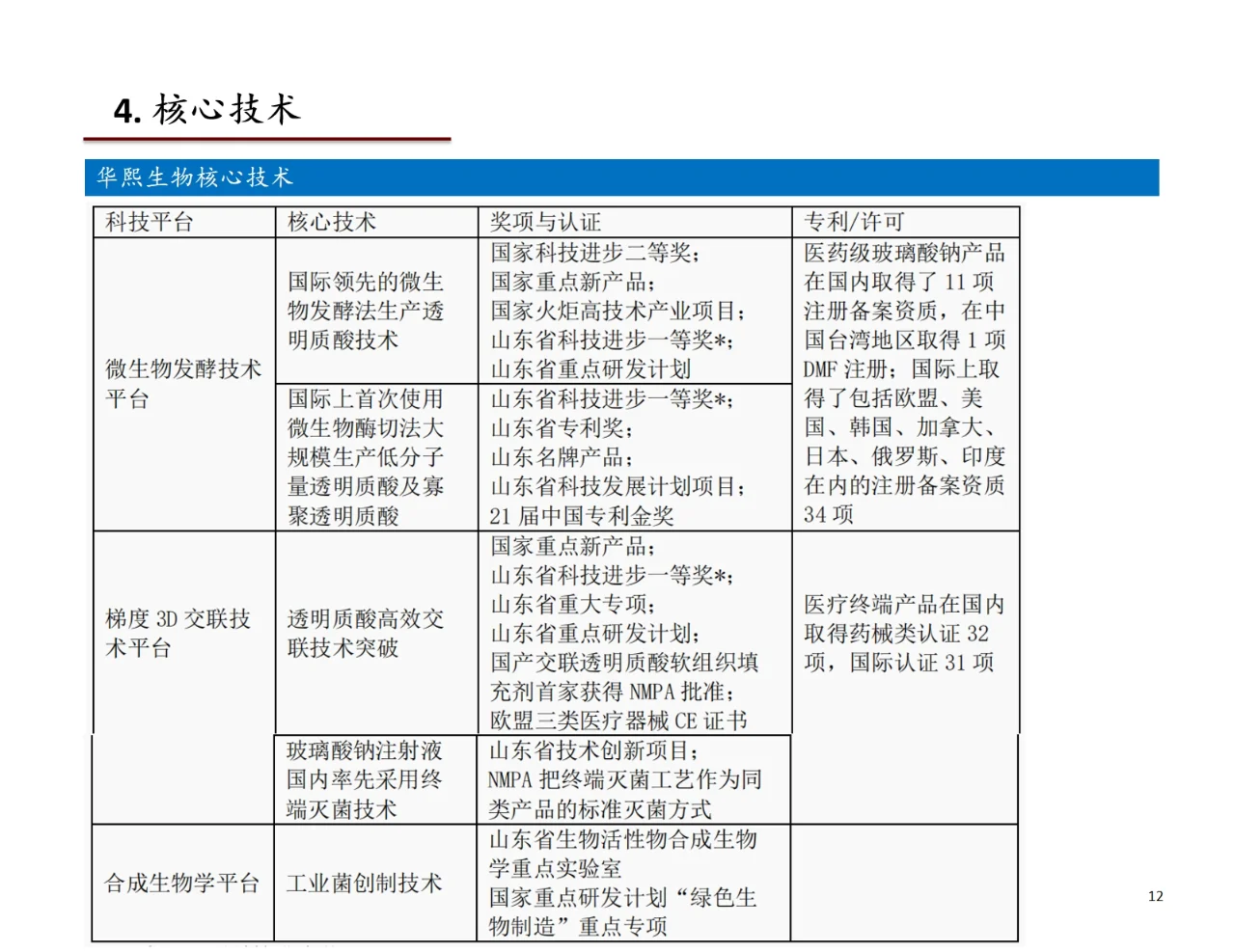

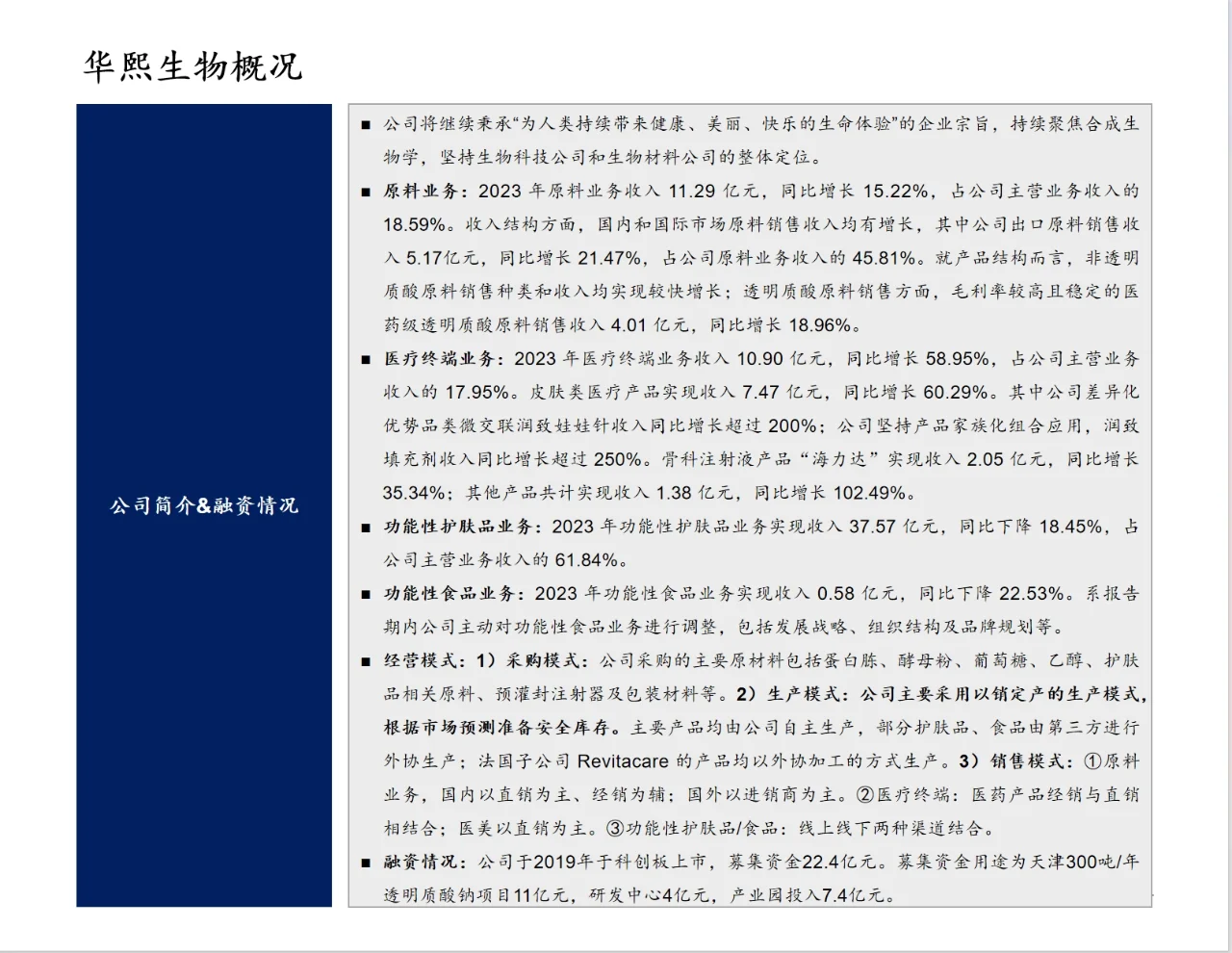

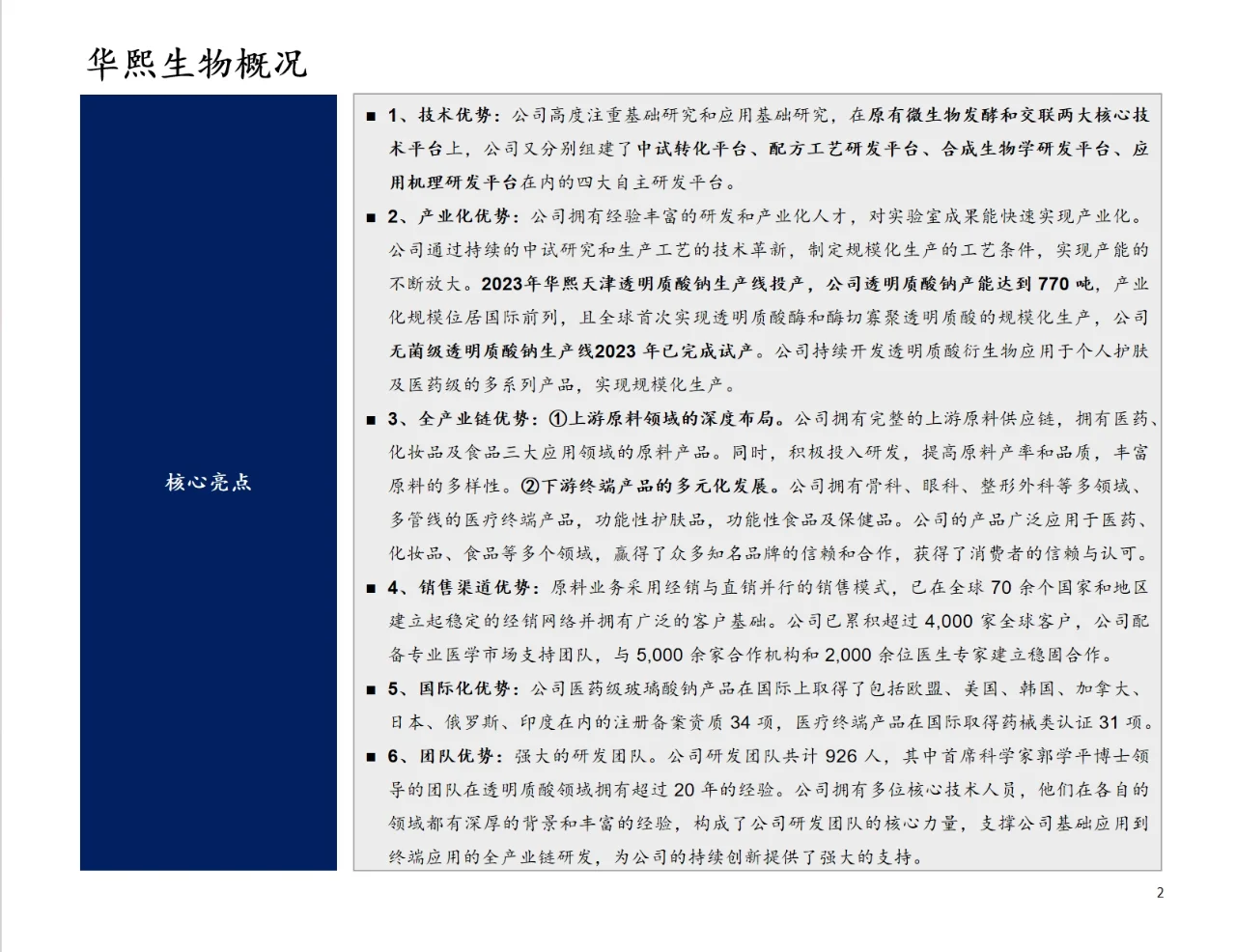

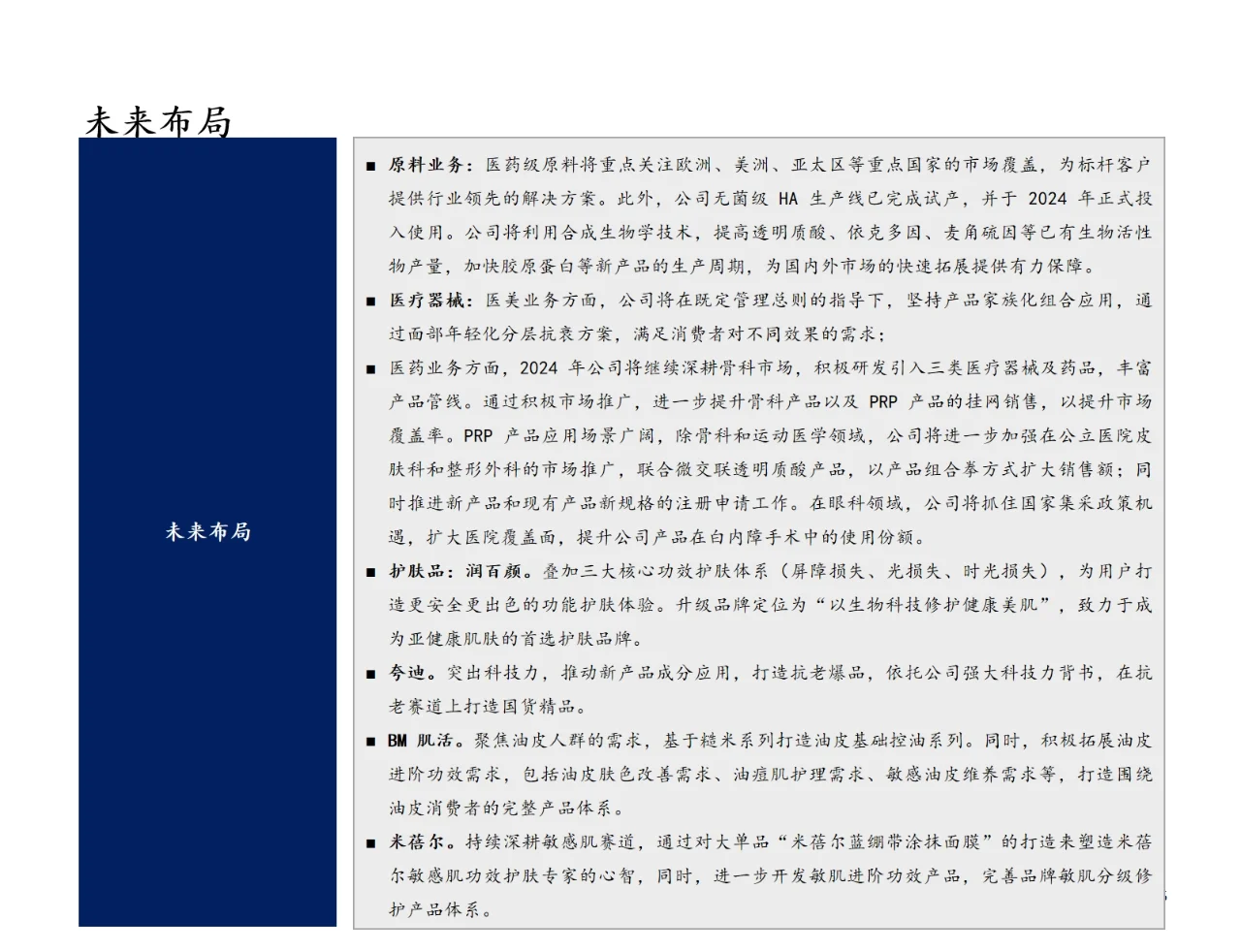

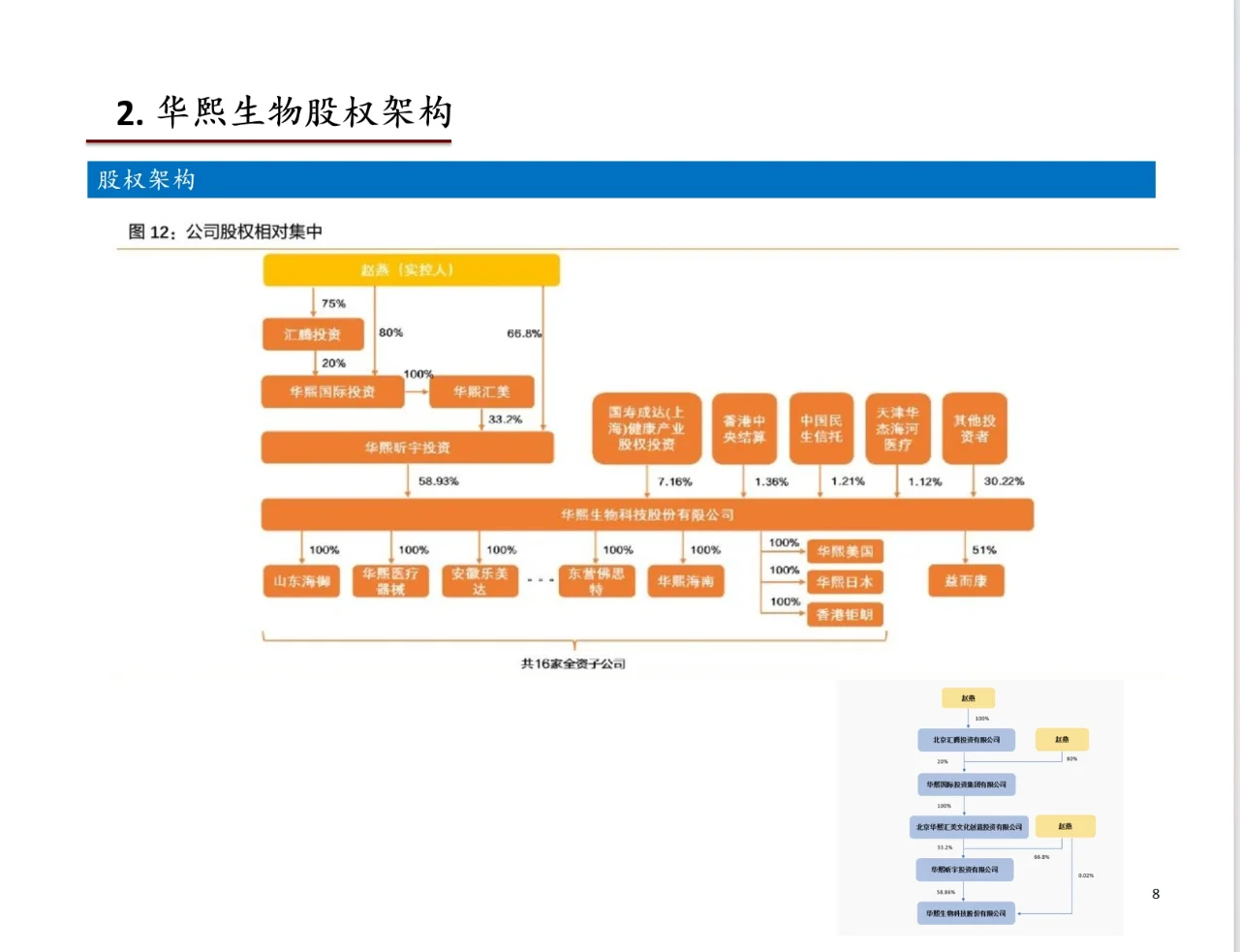

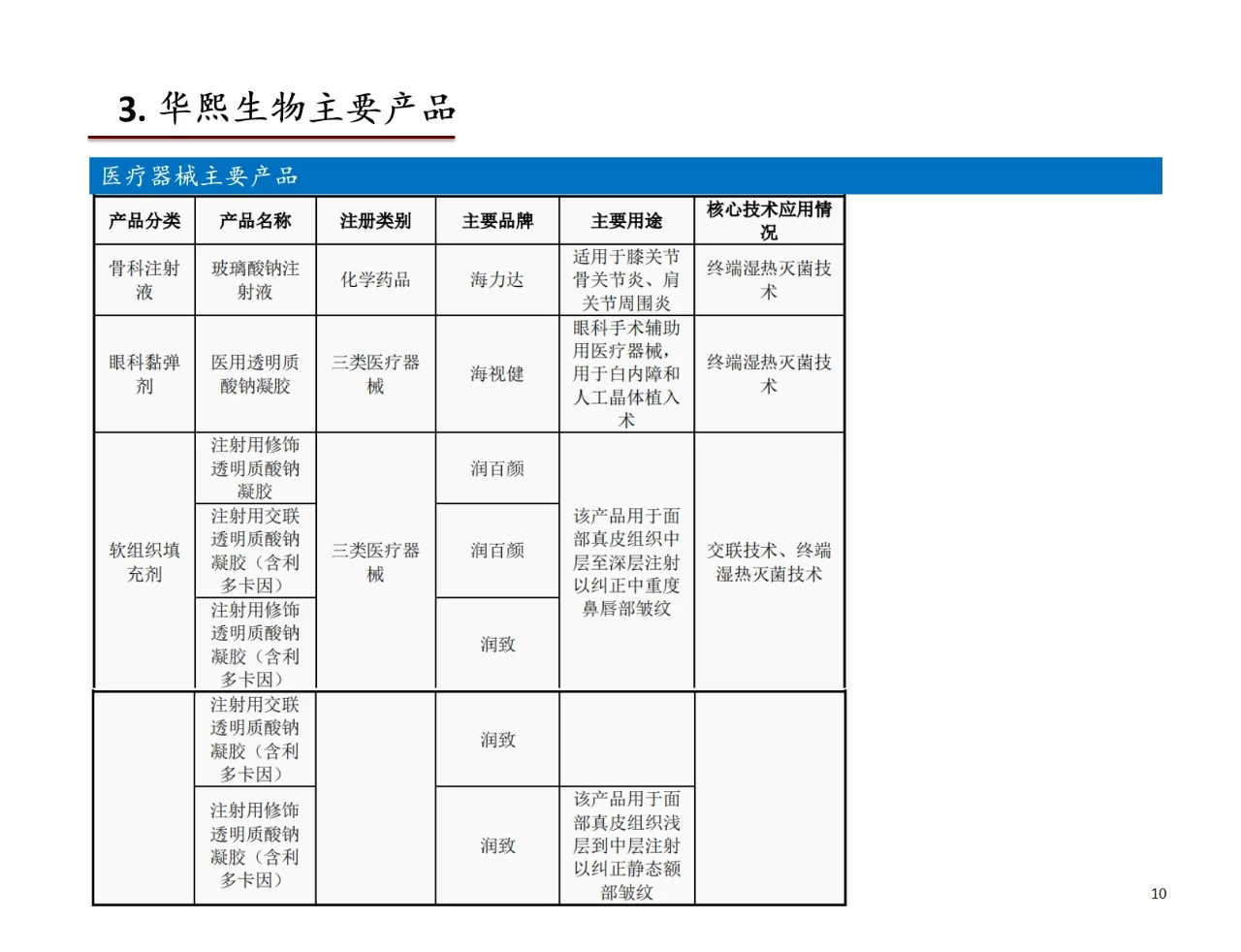

上市公司研报分析(医美篇)——玻尿酸龙头 华熙生物\n华熙生物是一家专注于生物科技和生物材料领域的公司,致力于为人类带来健康、美丽和快乐的生命体验。\n公司概况\n业务板块:涵盖原料业务、医疗终端业务、功能性护肤品业务、功能性食品业务。各业务在 2023 年的收入及增长情况不同,如原料业务收入 11.29 亿元同比增长 15.22%,医疗终端业务收入 10.90 亿元同比增长 58.95%,功能性护肤品业务收入 37.57 亿元同比下降 18.45%,功能性食品业务收入 0.58 亿元同比下降 22.53%。\n经营模式:采购多种原材料;主要采用以销定产模式,部分产品有第三方外协生产;销售模式根据不同业务有所区别,原料国内直销为主、国外经销为主,医疗终端医药产品经销与直销结合、医美直销为主,功能性护肤品和食品线上线下结合。\n融资情况:2019 年于科创板上市,募集资金用于透明质酸钠项目、研发中心和产业园投入。\n核心亮点\n技术优势:在微生物发酵和交联两大核心技术平台基础上,组建四大自主研发平台。\n产业化优势:研发和产业化人才经验丰富,产能不断放大,2023 年透明质酸钠产能达 770 吨,且在多个产品实现规模化生产,部分生产线完成试产。\n全产业链优势:上游原料供应链完整且积极研发,下游终端产品多元化,涉及多领域多管线产品,赢得众多合作。\n销售渠道优势:原料业务经销与直销并行,建立全球稳定经销网络和广泛客户基础,在医疗终端与众多机构和医生建立合作。\n商业模式与财务情况\n商业模式:覆盖多板块,境内业务占比较高,经销和直销渠道各有占比。\n财务数据:2023 年营收 60.76 亿元同比下降 4.45%,综合毛利率 73.32%,净利润同比下降,不同业务板块和销售模式毛利率有差异。\n风险因素\n组织架构转型:2023 年下半年功能护肤品组织架构调整,业绩短期承压,改革成效有待观察。\n行业竞争与营销费用:行业竞争激烈,线上营销费用增长快,可能影响盈利能力。\n医疗器械产品矩阵:在肉毒素、胶原蛋白布局需完善。\n未来布局\n原料业务:拓展医药级原料市场,利用合成生物学技术保障市场拓展。\n医疗器械:医美业务坚持产品组合应用,医药业务深耕骨科市场,拓展眼科市场,推进产品注册和市场推广。\n护肤品:润百颜、夸迪、BM 肌活、米蓓尔等品牌分别针对不同肌肤需求打造产品体系,提升品牌定位和竞争力。

发表评论

发表评论: