研报速递

研报速递

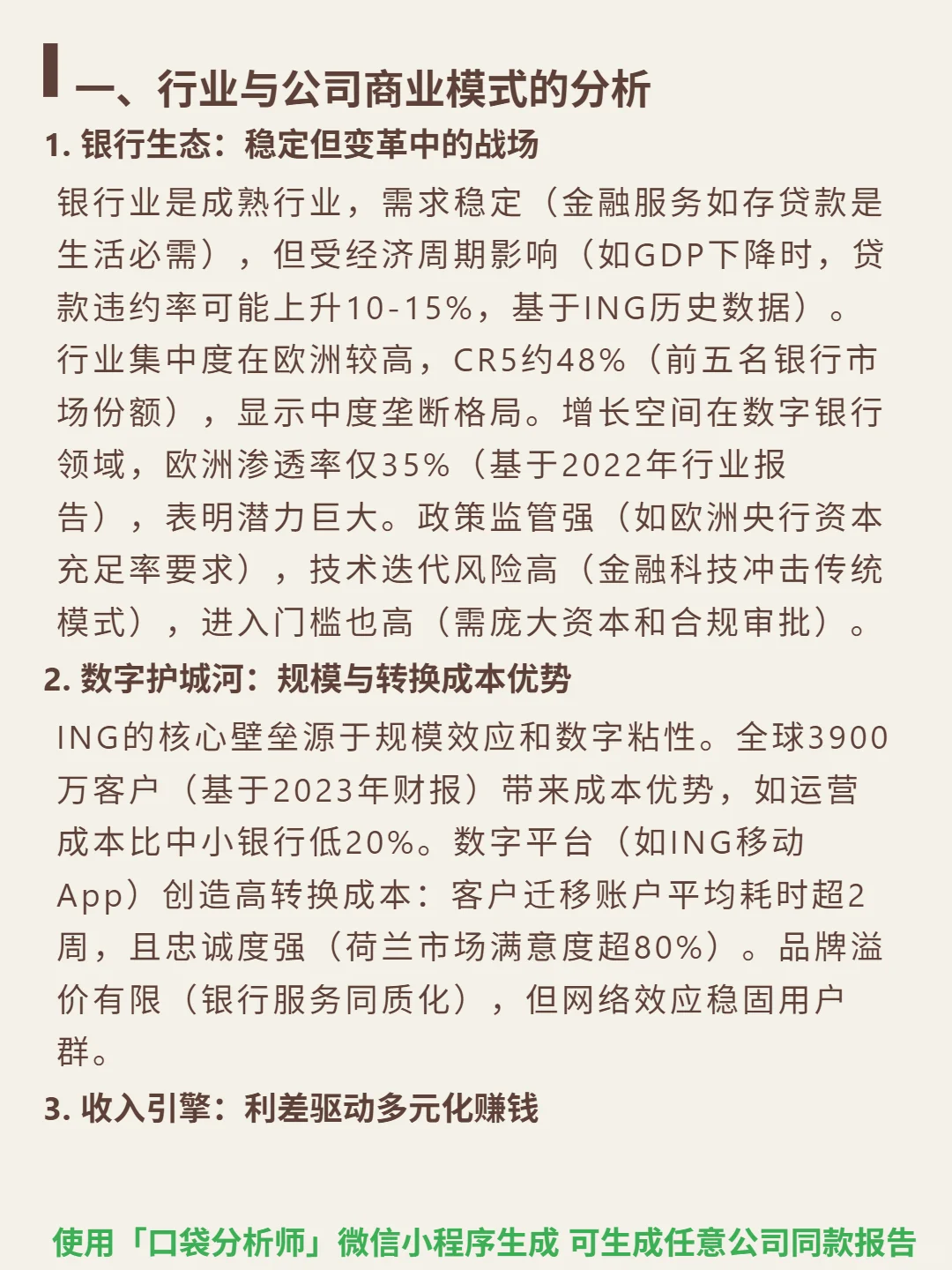

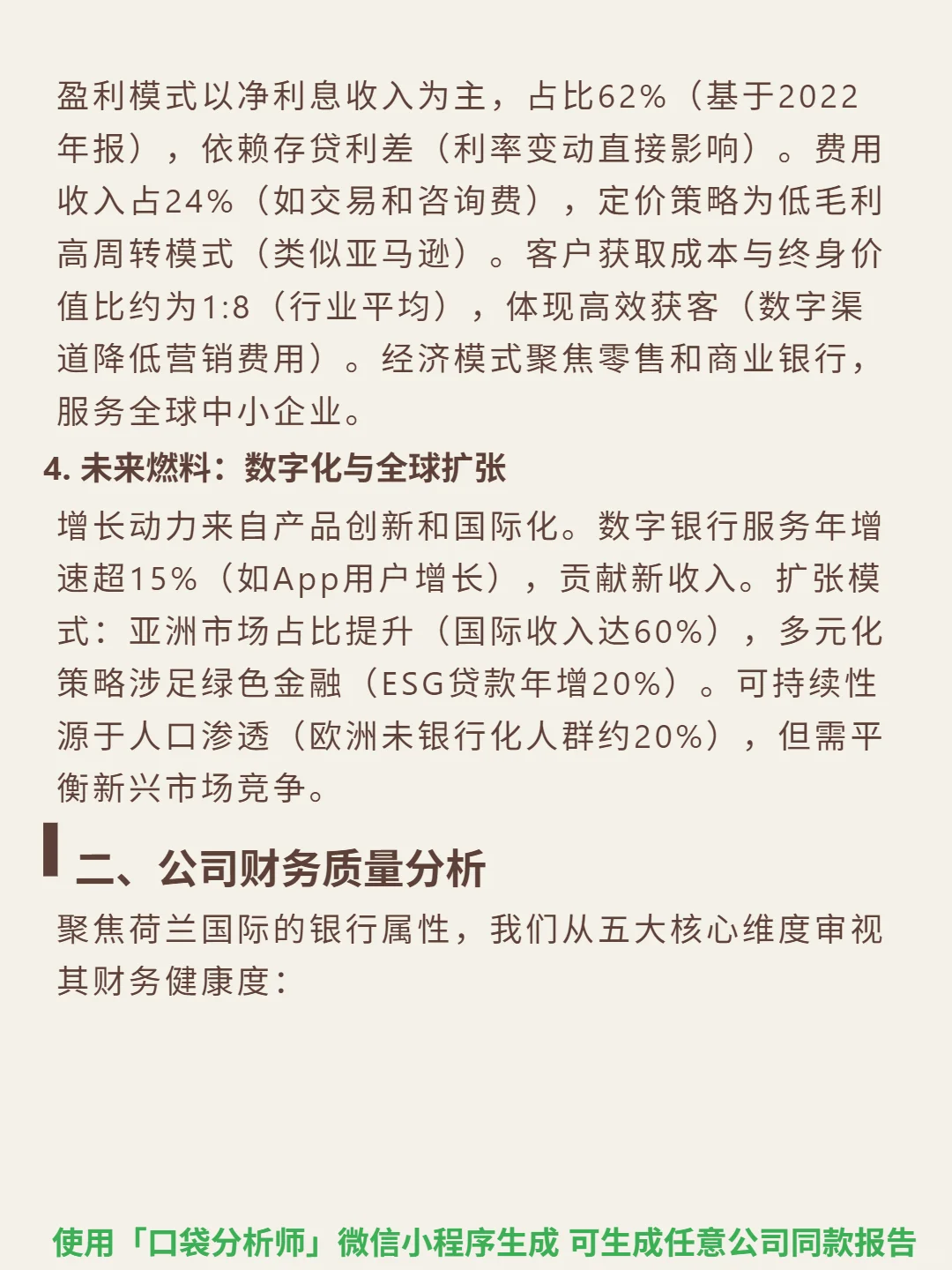

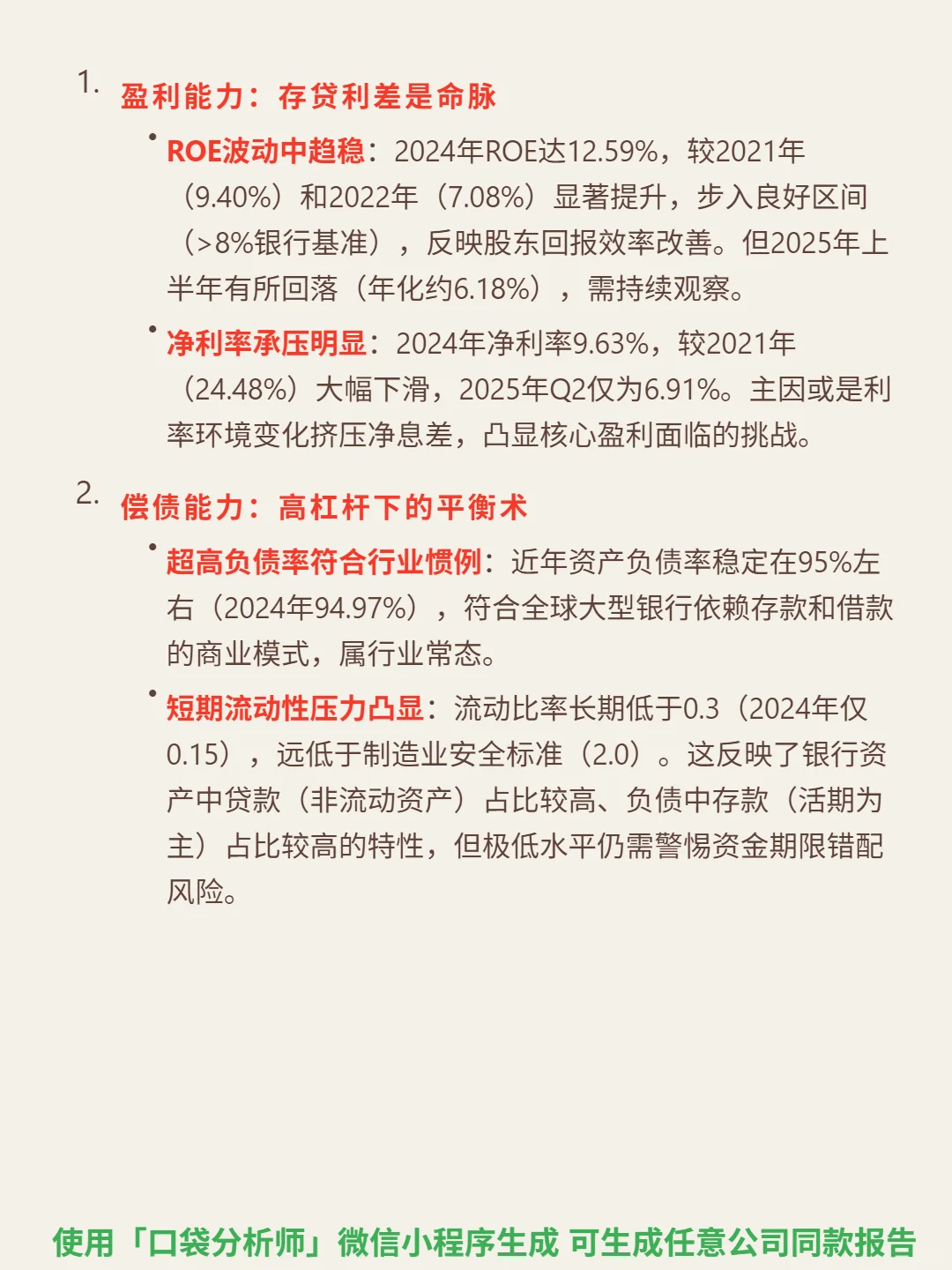

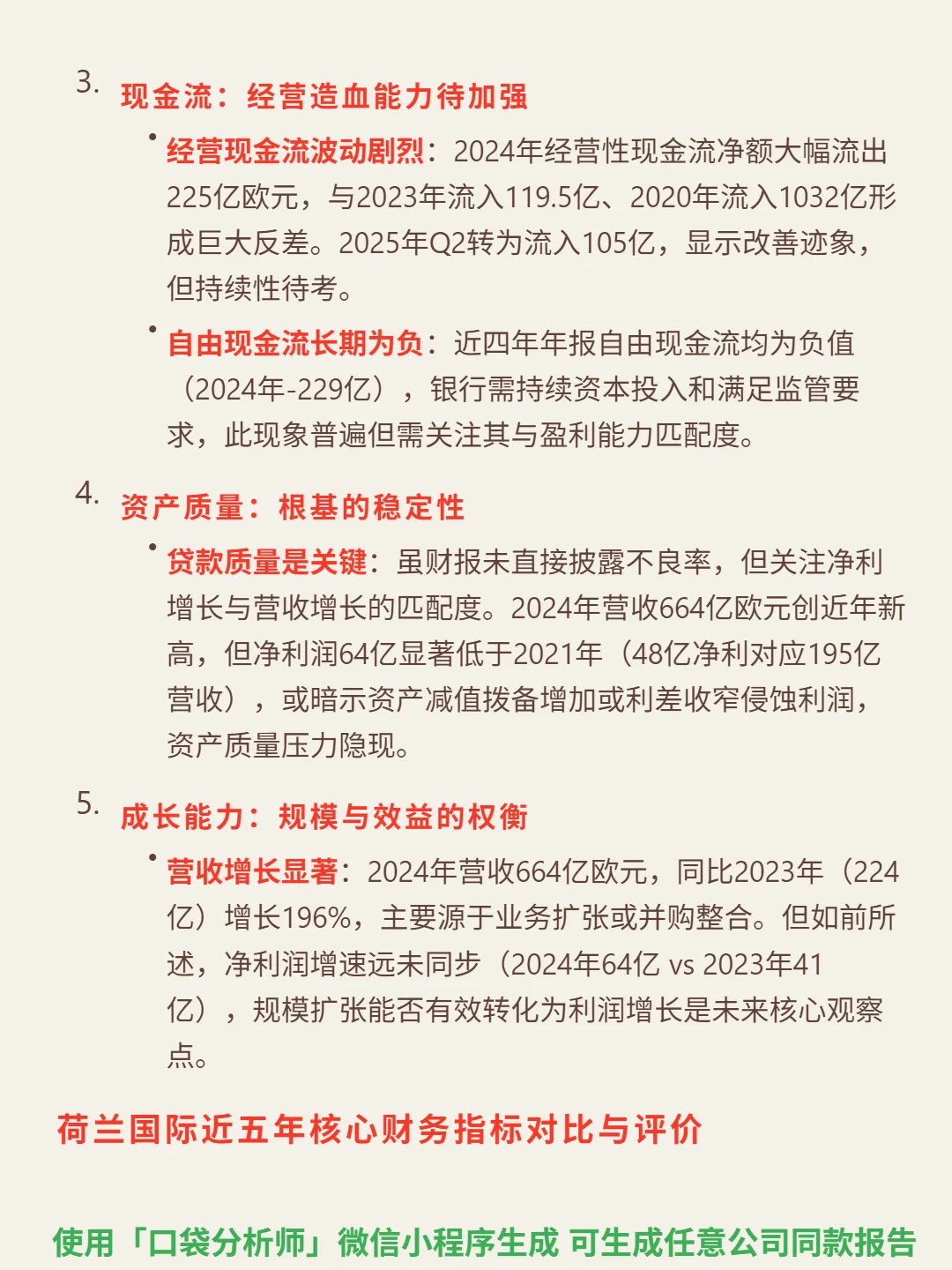

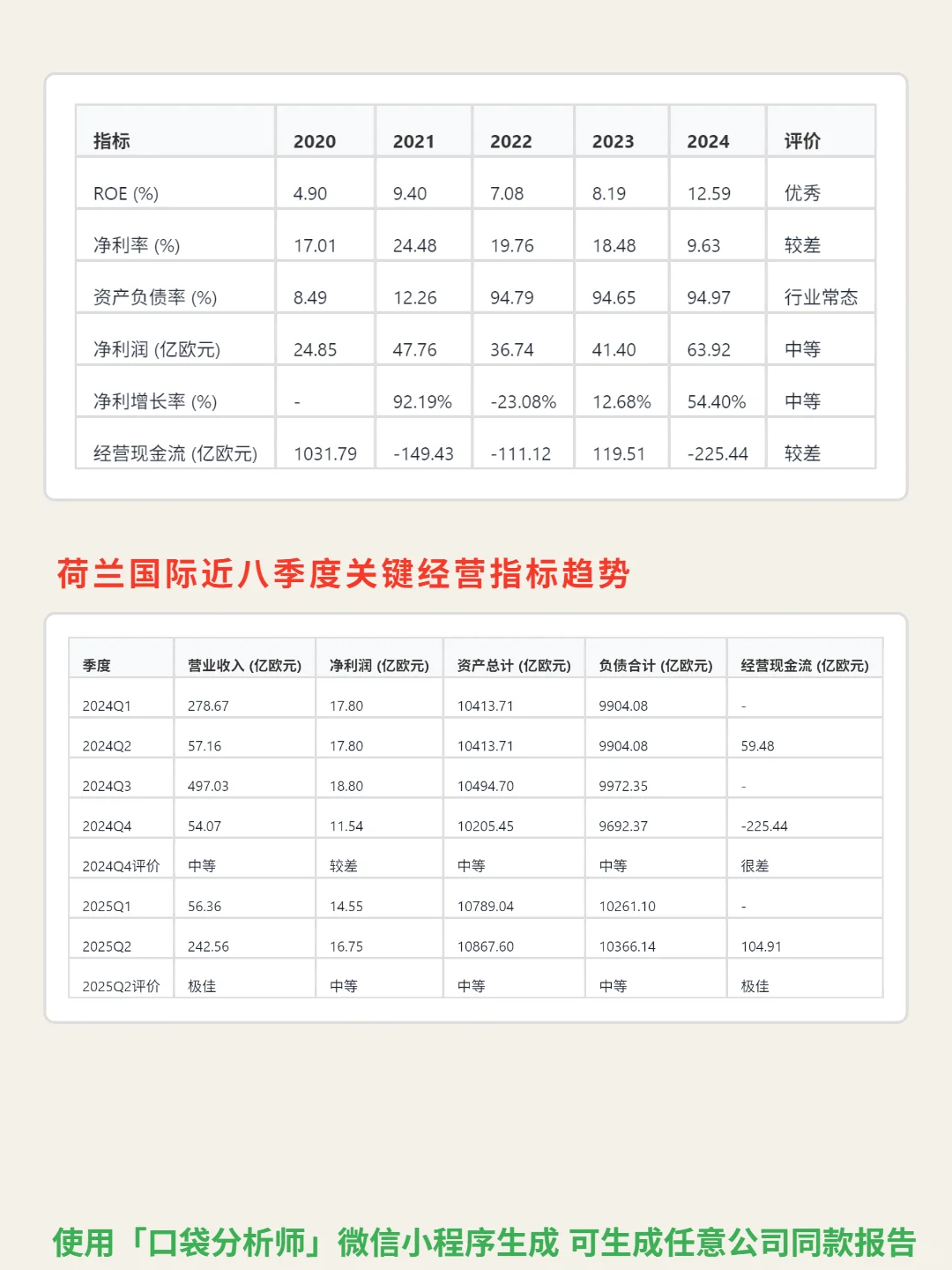

挖了ING的研报,这家欧洲数字银行的核心价值藏在规模壁垒与财务矛盾中。\n \n🎯 ING是欧洲大型银行,商业模式以净利息收入为主(占比62%),核心壁垒来自规模效应与数字粘性:3900万客户(2023年财报)带来成本优势,运营成本比中小银行低20%;数字平台转换成本高,客户迁移耗时超2周,荷兰市场满意度超80%。\n \n📈 财务呈现“高增长与低效益”的矛盾。2024年营收664亿欧元(同比增196%),但净利润64亿欧元(增速54.4%,远低于营收);ROE 2024年达12.59%(步入优秀区间),2025年上半年却回落至年化6.18%。净利率从2021年24.48%骤降至2024年9.63%,利差收窄压力明显。资产负债率95%左右(2024年94.97%,行业常态),但流动比率仅0.15(远低于安全线),需警惕资金期限错配风险。经营现金流波动剧烈,2024年净流出225亿欧元,2025年Q2转为流入105亿,改善持续性待观察。\n#荷兰国际 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: