研报速递

研报速递

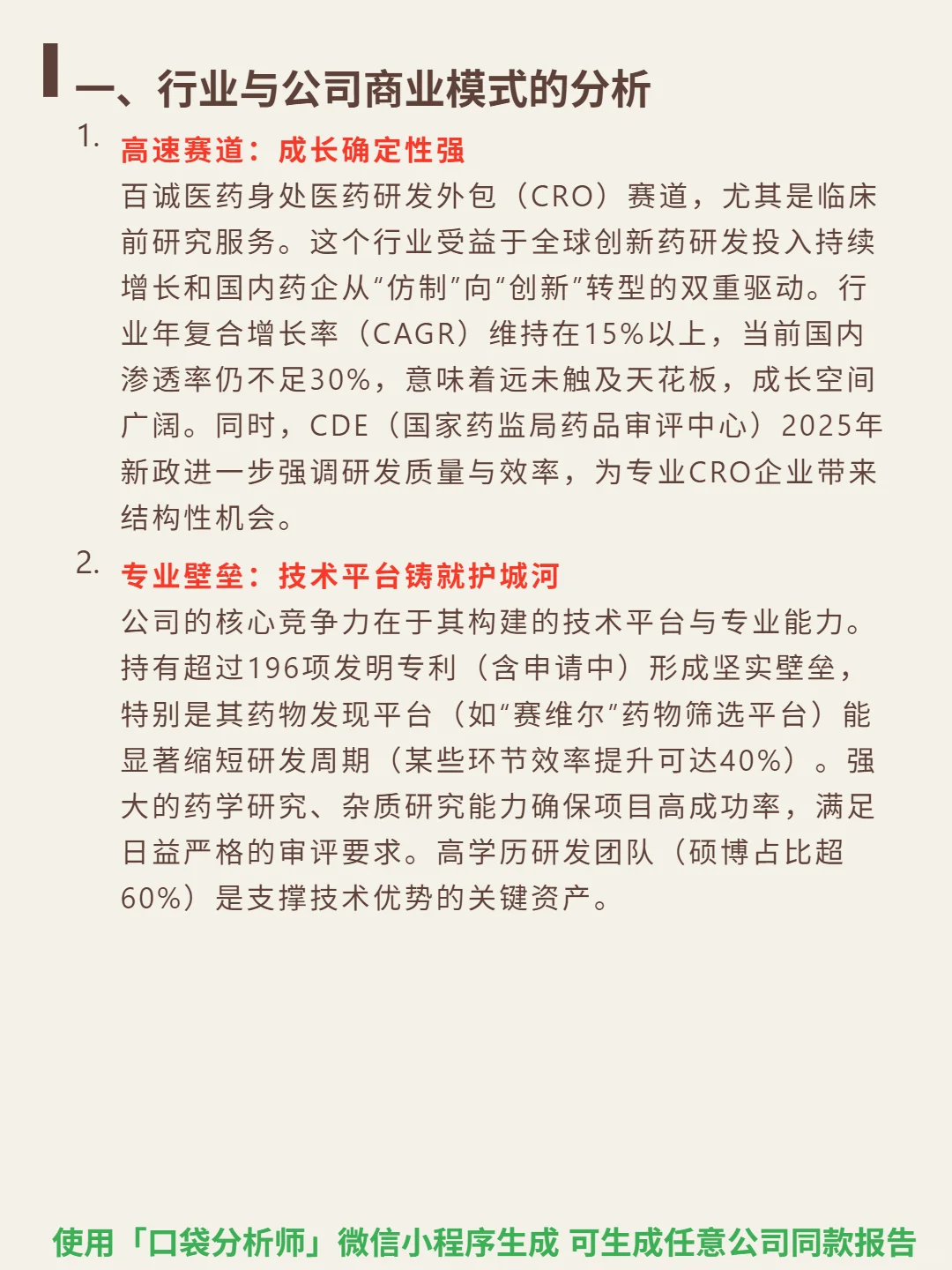

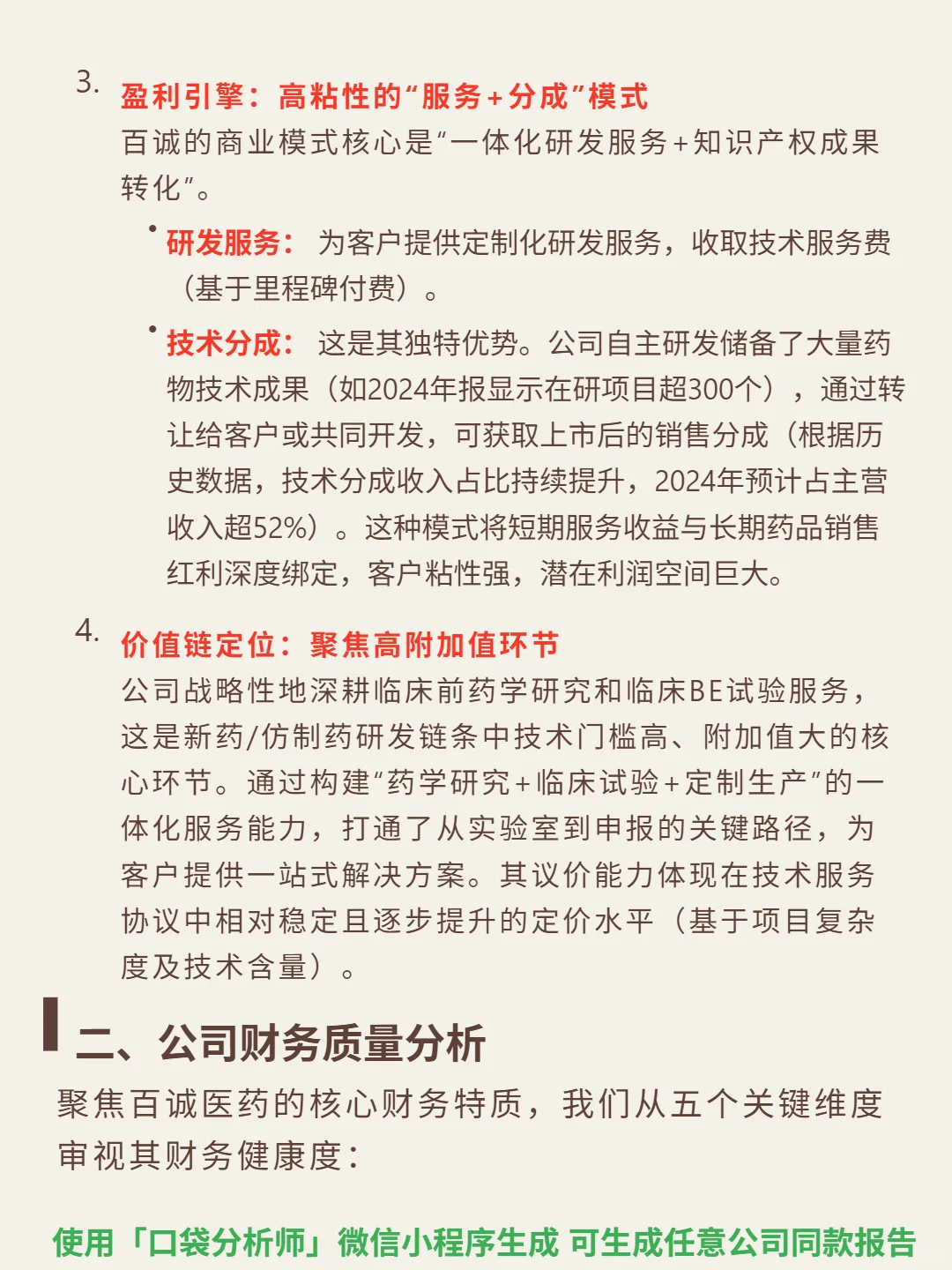

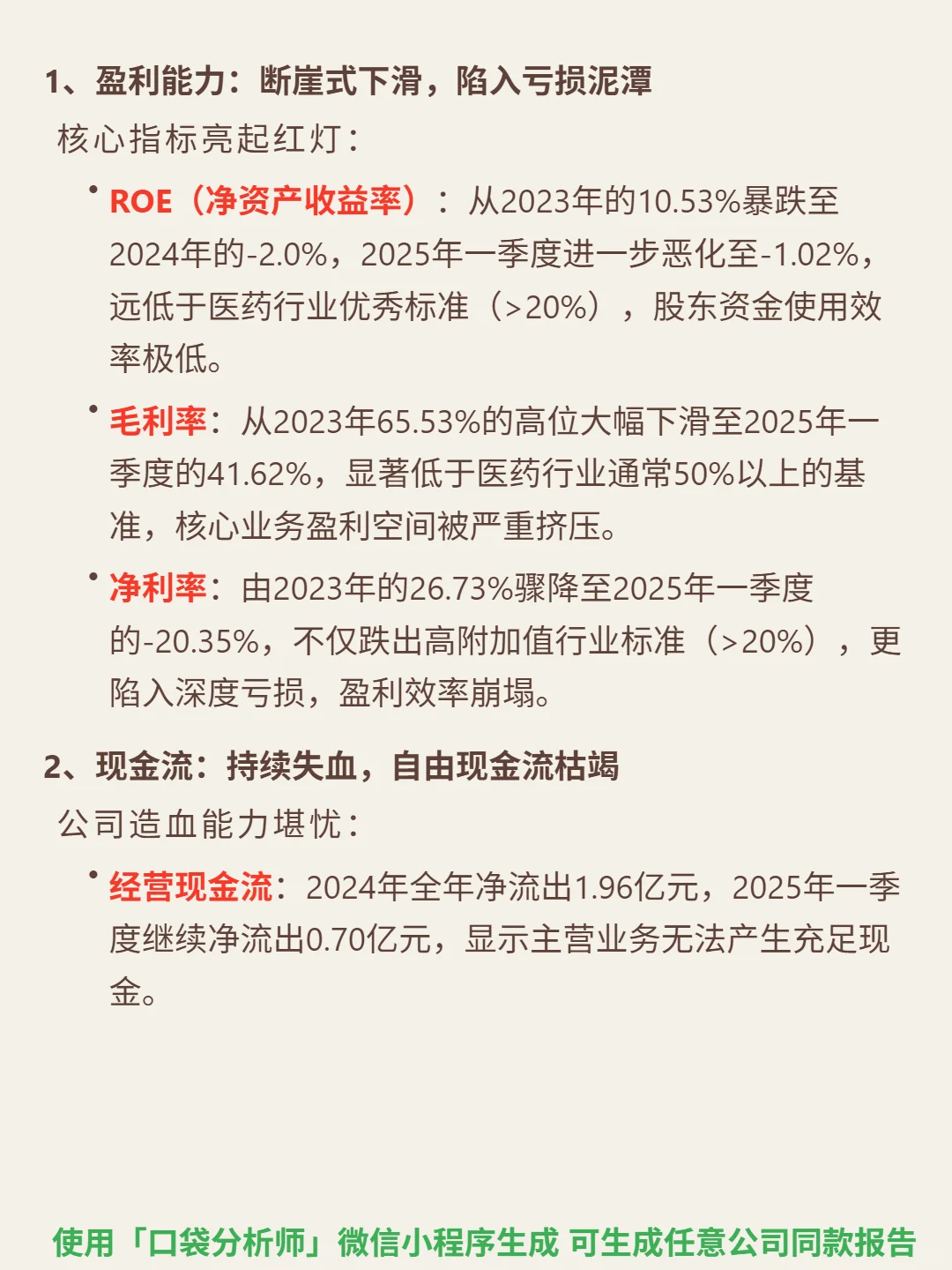

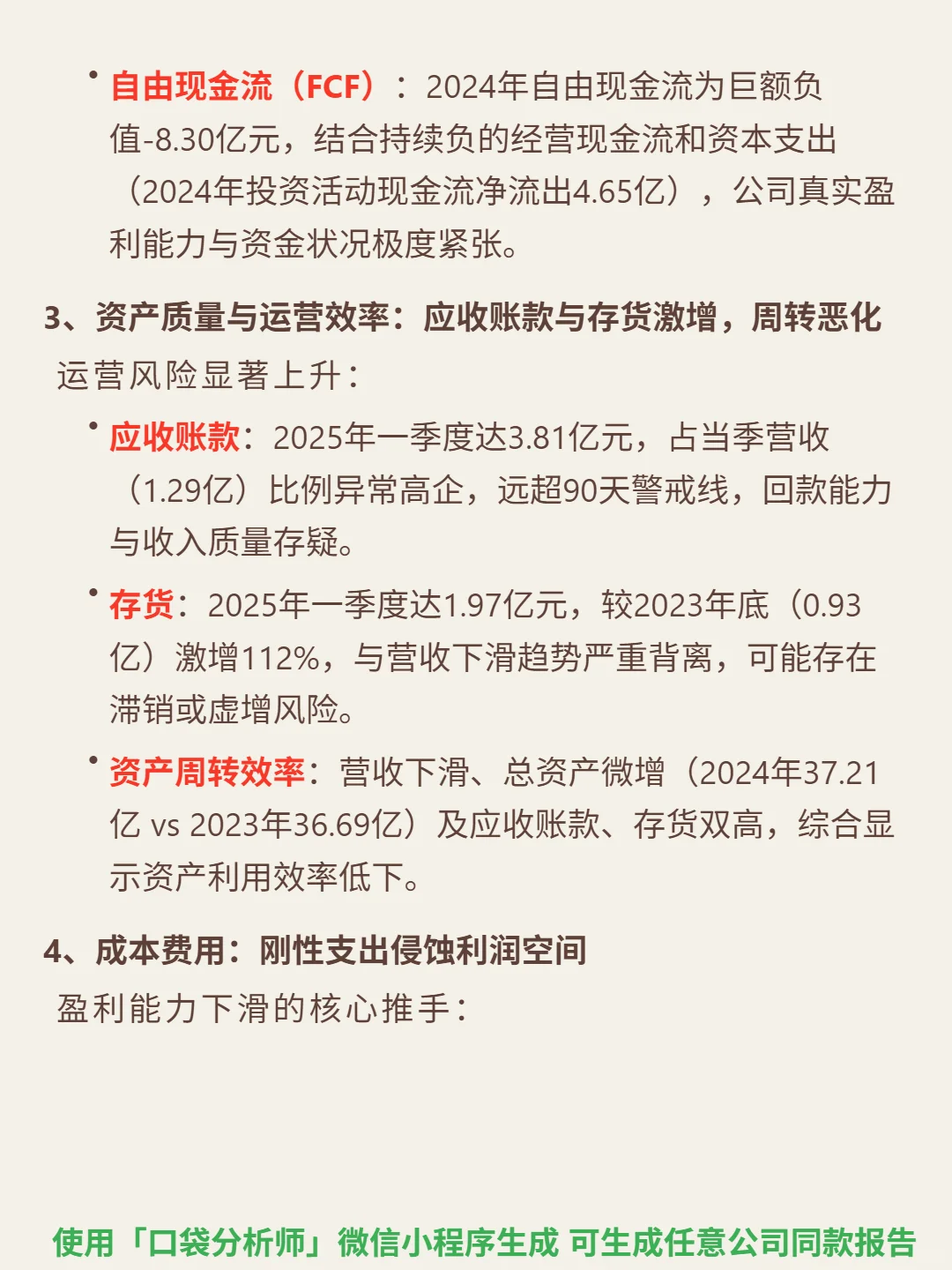

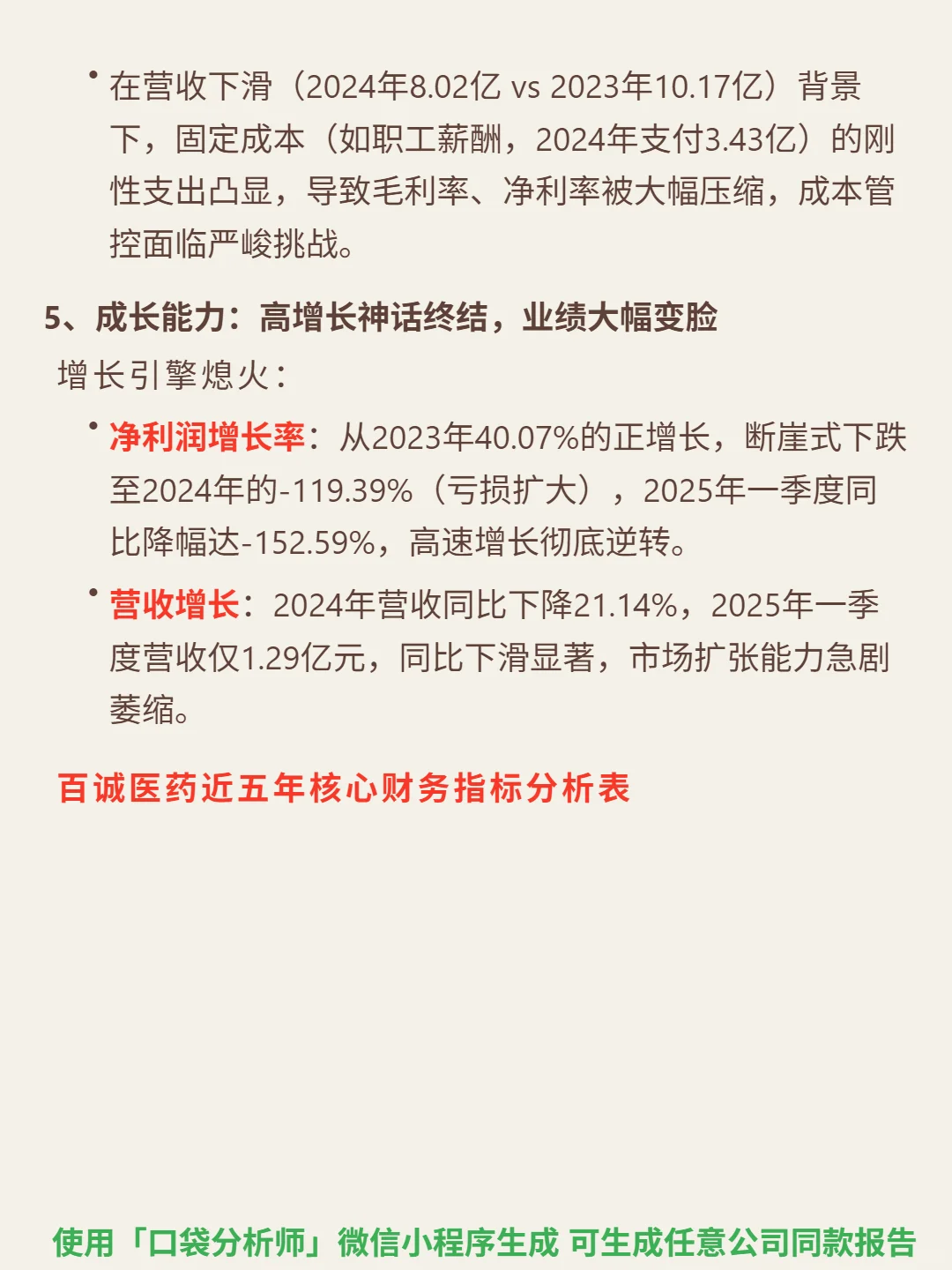

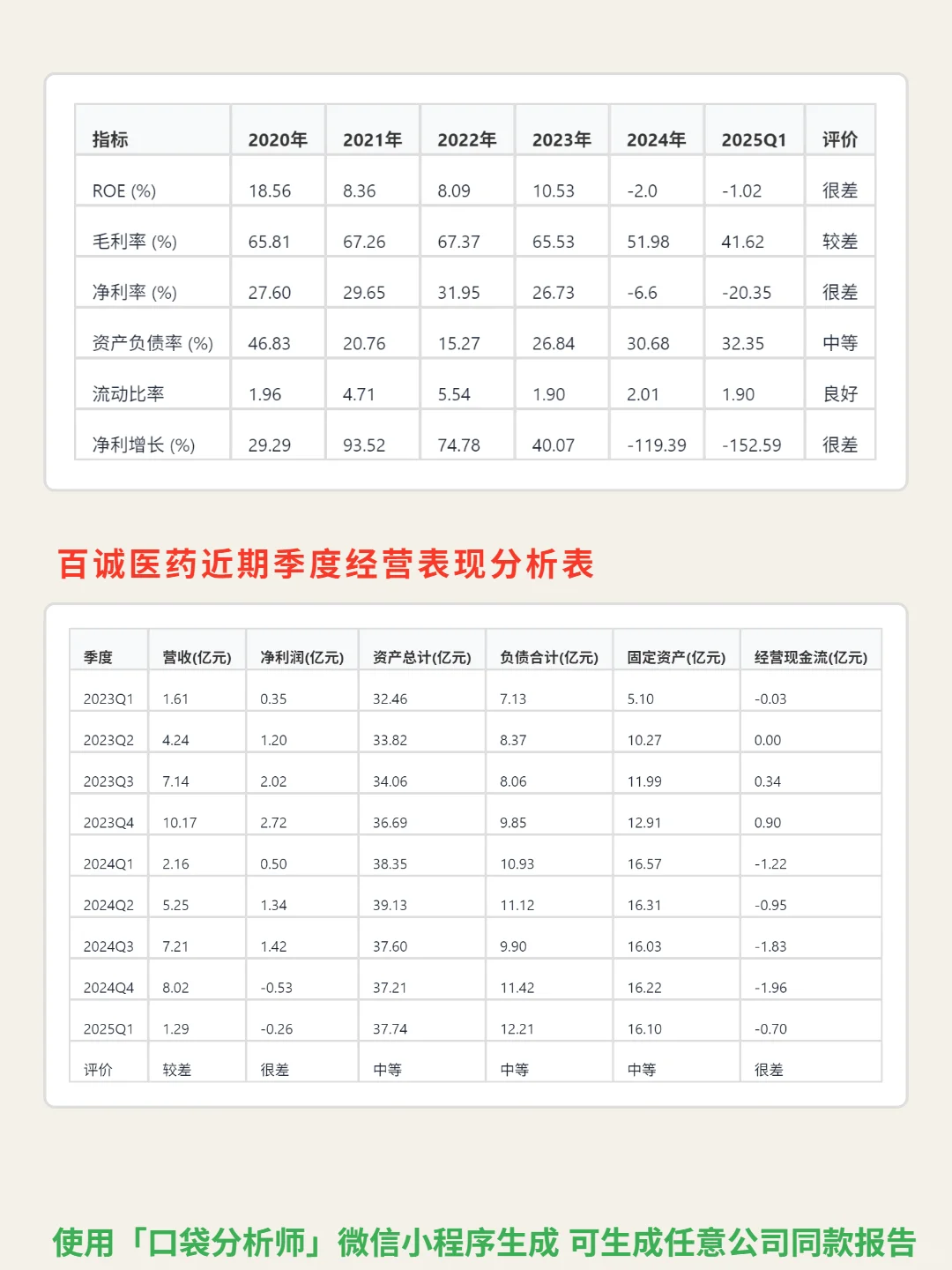

研究百诚医药,最矛盾的是高成长CRO赛道与公司财务数据的断崖式恶化。\n \n🎯核心逻辑:身处医药研发外包(CRO)临床前研究赛道,受益于全球创新药研发投入增长和国内药企从“仿制”转“创新”,行业年复合增长率超15%,国内渗透率不足30%。商业模式为“一体化研发服务+知识产权成果转化”,拥有196项专利(含申请中),技术平台(如“赛维尔”筛选平台)可缩短研发周期(部分环节效率提升40%),但当前财务指标全面恶化。\n \n📈财务数据:ROE从2023年10.53%暴跌至2024年-2%,2025年一季度进一步降至-1.02%;毛利率从65.53%降至2025年一季度41.62%;净利率由26.73%转为-20.35%。2024年经营现金流净流出1.96亿元,2025年一季度继续净流出0.70亿元,自由现金流-8.30亿元。2025年一季度应收账款3.81亿元,占当季营收(1.29亿元)比例超295%;存货1.97亿元,较2023年底激增112%。净利润增长率从2023年40.07%转为2024年-119.39%,2025年一季度同比降幅达-152.59%;2024年营收同比下降21.14%。\n#百诚医药#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息

发表评论

发表评论: