研报速递

研报速递

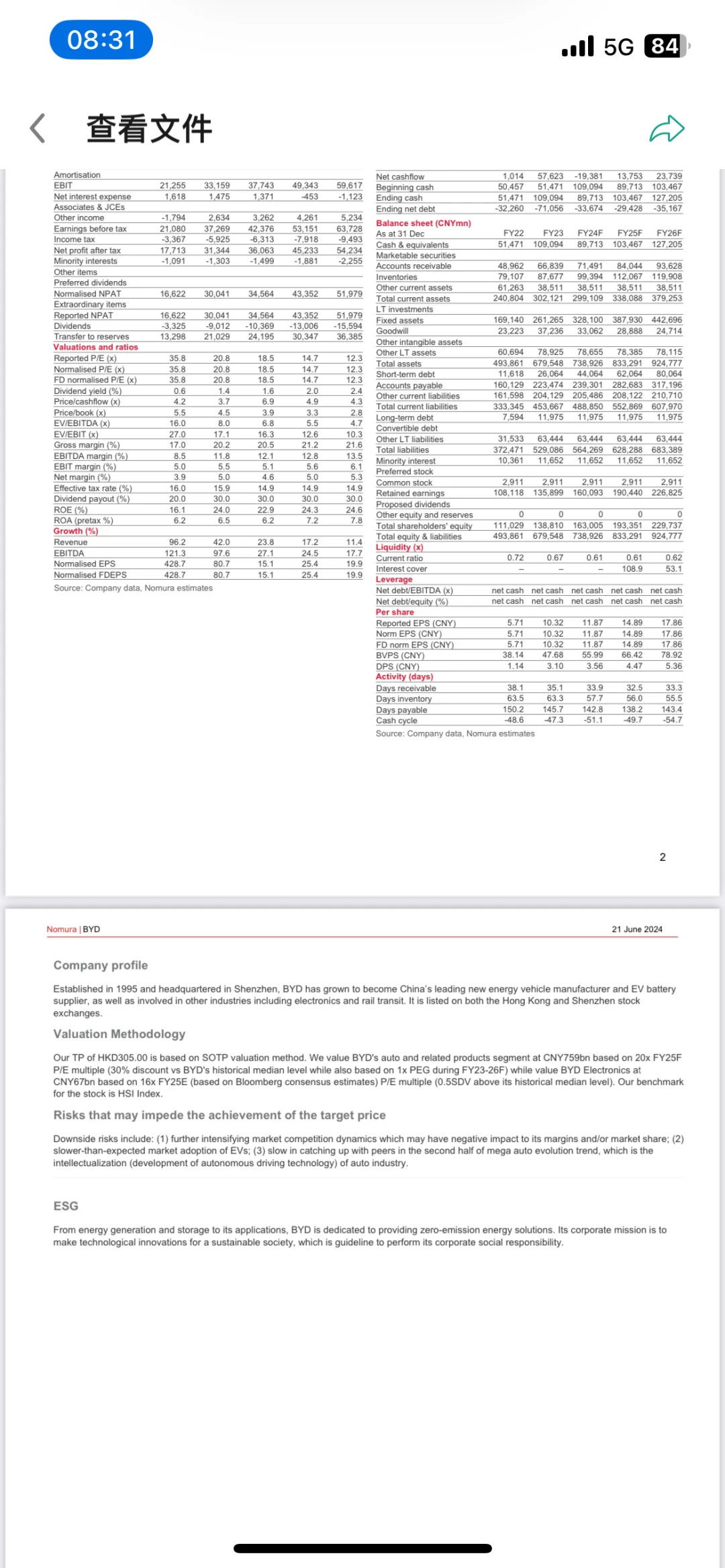

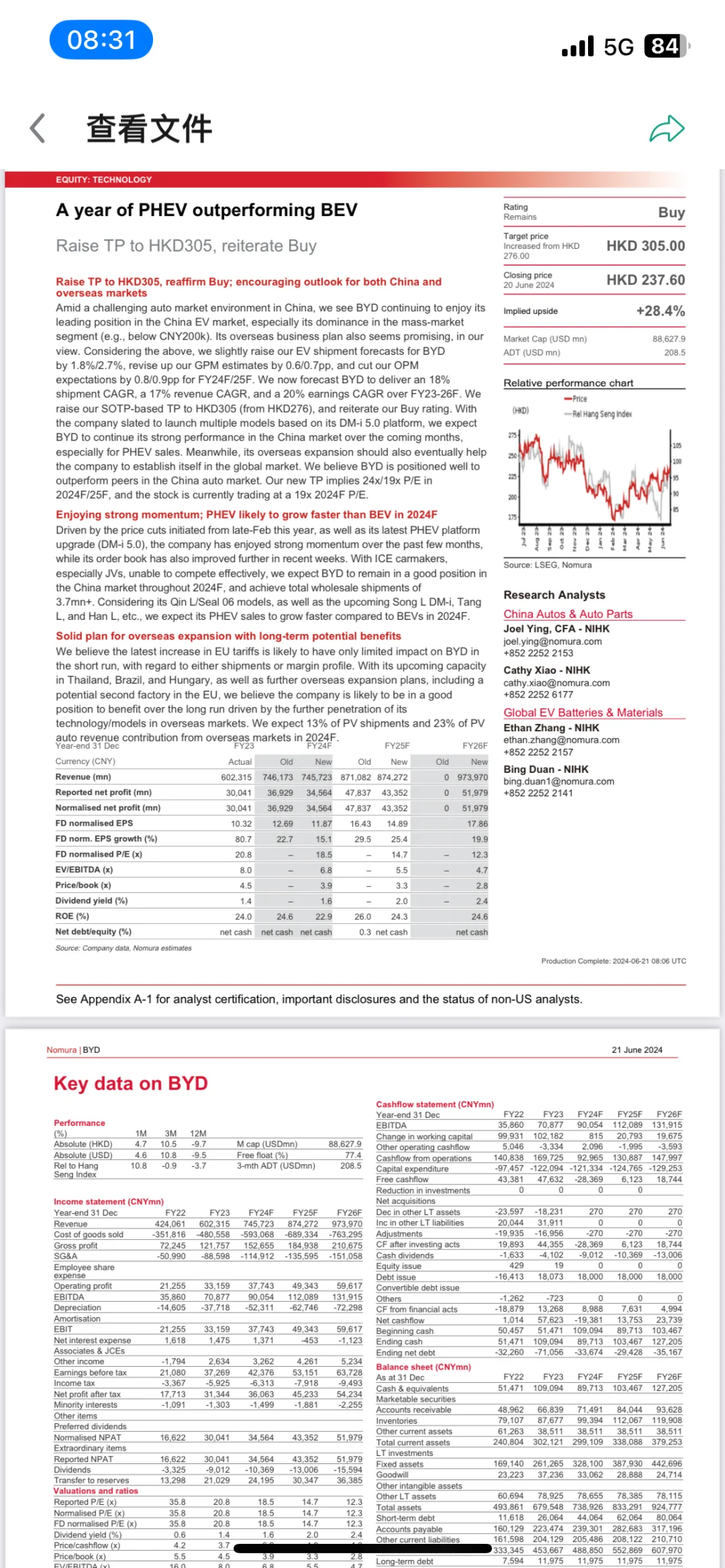

野村证券(Nomura)在2024年6月21日发布的关于比亚迪股份有限公司(BYD, 1211.HK)的研究报告。以下是报告的核心内容概要:\n股票评级与目标价:野村证券重申对BYD的“买入”评级,并将目标价从港币276元提升至港币305元。\n市场展望:报告认为,在中国市场整体汽车行业面临挑战的情况下,BYD将继续在中国电动汽车市场中保持领先地位,特别是在大众市场细分领域(例如,价格低于200,000元人民币的车型)。\n海外业务计划:BYD的海外业务拓展计划看起来前景光明。\n销售预测:野村证券轻微上调了对BYD电动汽车出货量的预测,并上调了毛利率(GPM)估计,同时下调了营业利润率(OPM)预期。\n财务预测:预计BYD在2023至2026财年将实现18%的出货量复合年增长率(CAGR),17%的收入CAGR和20%的收益CAGR。\n产品动力:由于今年2月底开始的价格下调以及最新的插电式混合动力(PHEV)平台升级(DM-i 5.0),BYD在过去几个月中享有强劲的增长势头。\n海外扩张计划:尽管短期内欧盟关税上调可能对BYD影响有限,但随着在泰国、巴西和匈牙利的生产能力提升,以及包括可能在欧盟建立第二家工厂在内的进一步海外扩张计划,长期来看,BYD有望在全球市场获得更多好处。\n风险因素:包括市场竞争加剧、电动汽车市场接受度低于预期、以及在汽车行业智能化(自动驾驶技术发展)方面的进展慢于同行。\nESG(环境、社会和治理):BYD致力于提供零排放能源解决方案,其企业使命是通过技术创新实现可持续社会。\n估值方法:目标价基于分部加总法(SOTP)估值方法,对BYD的汽车及相关产品部门和BYD电子分别进行了估值。\n报告还提供了BYD详细的财务数据、市场表现、收入和利润预测,以及与其他市场预测的比较。

发表评论

发表评论: