研报速递

研报速递

特别声明

本订阅号所载内容仅面向国盛证券客户中的专业投资者。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的任何信息。国盛证券不因任何订阅本公众号的行为而将订阅者视为国盛证券的客户。由此给您造成的不便,烦请谅解!

今日概览

重磅研报

【固定收益】猪价有所反弹——基本面高频数据跟踪——20260713

【纺织服饰】2026Q2业绩前瞻:关注财报优异的下游服饰标的——20260713

研究视点

【环保】碳达峰行动方案明确方向,能源节能降碳计划加速落地——20260713

【汽车】周观点:整车紧抓出海,零部件围绕科技配置——20260713

重磅研报

※【固定收益】猪价有所反弹——基本面高频数据跟踪

对外发布时间: 2026年07月13日

本次基本面高频数据更新时间为2026年7月6日-2026年7月12日:

本期国盛基本面高频指数为131.6点(前值为131.5点),当周同比增加5.0点。利率债多空信号因子为3.6%(前值为3.5%)。

生产方面,工业生产高频指数为129.8,前值为129.7,当周同比增加3.9点(前值为增加3.9点),同比增幅不变。

总需求方面,商品房销售高频指数为37.8,前值为37.9,当周同比下降6.2点(前值为下降6.2点),同比降幅保持不变。

物价方面,CPI月环比预测为0.5%(前值0.6%);PPI月环比预测为-0.5%(前值为-0.4%)。

库存高频指数为170.2,前值为169.9,当周同比增加9.5点(前值为增加9.2点),同比增幅持续提升。

交运高频指数为142.5,前值为142.2,当周同比增加13.7点(前值为增加13.7点),同比增幅保持不变。

融资高频指数为264.3,前值为263.6,当周同比增加32.8点(前值为增加32.7点),同比增幅有所上升。

风险提示:地产行业不确定性;估计结果可能有偏差;经济规律可能失效。

杨业伟 分析师 S0680520050001 yangyewei@gszq.com

李美雍 分析师 S0680525070011 limeiyong@gszq.com

※【纺织服饰】2026Q2业绩前瞻:关注财报优异的下游服饰标的

对外发布时间: 2026年07月13日

A股服装家纺:2026Q2板块收入健康增长、利润率预计改善。

H股运动鞋服:2026Q2运动品牌流水增速对比Q1放缓,但库存水平预计仍处于健康水位。

服饰制造:2026H1盈利质量短期承压,期待后续环比修复。

黄金珠宝:短期面对金价下行,2026Q2金银珠宝类零售额承压,个股业绩或有差异。

投资建议:1)品牌服饰推荐业绩释放确定性较强、Q2利润预计快速增长的【比音勒芬】,对应2026年PE为17倍。中长期关注安踏体育/李宁,同时关注分红优异的海澜之家/森马服饰/罗莱生活/水星家纺,关注业绩持续增长的波司登。2)服饰制造板块标的股价多处于低位,后续关注预期边际变化,继续关注伟星股份/晶苑国际/申洲国际/华利集团。3)黄金珠宝关注强α标的,推荐【潮宏基】,对应2026年PE为10.3倍,投资性价比高,中长期关注龙头标的公司周大福。

风险提示:消费环境波动风险;门店扩张及电商业务不及预期;汇率波动风险;测算误差风险。

杨莹 分析师 S0680520070003 yangying1@gszq.com

侯子夜 分析师 S0680523080004 houziye@gszq.com

王佳伟 分析师 S0680524060004 wangjiawei@gszq.com

※【非银金融】行业周报|券商中报预增亮眼,继续看好板块机会

对外发布时间: 2026年07月13日

投资建议:

1)证券:目前A股市场交投持续活跃,为行业基本面景气度上行提供坚实支撑。当前板块估值处于历史底部区域,板块配置性价比高。

2)保险:4 月份以来,A股市场显著回暖,后续投资收益修复的确定性增强。保险板块当前估值仍处于历史低位,修复空间充足,积极看好保险行业的左侧配置价值。

3)建议关注:中信证券、国泰海通、招商证券、中金公司H、中国人寿、新华保险、中国平安。

风险提示:1)权益市场大幅波动对净利润的影响;2)政策落地情况不及预期;3)寿险需求疲弱导致新单、NBV增速不及预期;4)长端利率超预期下行带来的利差损风险。

王维逸 分析师 S0680525120001 wangweiyi@gszq.com

王义德 研究助理 S0680126030003 wangyide@gszq.com

※【食品饮料】安井食品(603345.SH)-速冻食品龙头,产品渠道共谱新篇

对外发布时间: 2026年07月13日

速冻食品龙头,业绩拐点已现。公司深耕速冻食品行业近30年,2018年以来营收和利润增速均领先同业。2025年公司营收约162亿元,2018-2025CAGR约21%;归母净利润约14亿元,2018-2025CAGR约26%。品类端,速冻调制食品、菜肴制品、面米制品三大品类贡献主要营收,前二者是增长主力,2025年收入分别约84/48/24亿元,同比+8%/11%/-3%,2018-2025CAGR约17%/43%/12%。渠道端,经销基本盘稳固,经销商质量和忠诚度优于同行,为产品塑造和全国化拓展构筑坚实根基;新零售及电商、特通直营拉动增长,商超做补充,2025年收入分别约129/12/12/9亿元,同比+4%/32%/17%/6%,2018-2025CAGR约20%/107%/43%/8%。盈利端,2018-2023年净利率受益于渠道扩张、产品结构升级与规模效应从6.3%提升至10.7%;2024-2025年受餐饮需求低迷、原材料价格上涨、产能利用率下降、以及小龙虾商誉减值等影响回落至8.5%;2026Q1需求复苏下公司率先收促提价,叠加降本增效及规模效应,净利率升至12.0%、创2018年以来历史新高。

赛道长坡厚雪,更享集中红利。2024年中国速冻食品市场规模约2212亿元,考虑餐饮标准化、质量化和效率化的需求显著,以及中国餐饮连锁化率、冻品人均消费量逐渐向欧美日成熟市场靠近,2029E规模有望达3473亿元,2024-2029ECAGR约9.4%;其中速冻调制食品/菜肴制品/面米制品处在成长期/起步期/成熟期,2024-2029ECAGR约7.1%/16.1%/1.5%。中国冻品行业格局分散,公司作为龙头2024年市占率6.6%,CR5仅15%。近两年餐饮需求低迷和行业趋于规范下龙头向下挤压趋势明显,公司在调制食品和菜肴制品这两个增长最快的子赛道的份额领先同业,集中化红利受益更为明显,例如2025年完成收购鼎味泰,商超等大B拓展更进一步。

成长抓手充足,利润弹性可期。公司推新能力行业领先,至2025年已培育出40种年营收超1亿元单品,核心产品锁鲜装系列营收约十几亿元、增长势头稳健。2025年公司战略重心从渠道驱动转向新品驱动,持续升级锁鲜装系列、推出肉多多烤肠等高毛利C端新品,目前新品及次新品市场反馈积极,结构升级路径清晰。目前烤肠作为第三大主业板块战略重要性愈发凸显,亦是单品规模效应显现的重要例证。此外,发力清真食品、冷冻烘焙赛道和出海更添增长动能。2026年公司以安斋品牌进军清真市场,剑指行业第一梯队。公司依托鼎味泰切入冷冻烘焙市场,2028年扩产完成后每年有望新增6亿元左右营收。公司出海处于起步期,重点发力东南亚和欧美市场,积极寻求建厂或并购机会。未来随着行业价格战趋缓、龙头提价效果传导、C端高毛利产品放量,公司净利率有望向10%+修复。

组织效率优秀,分红回报丰厚。公司现金分红率从2018年31.55%提升至2025年70.01%,截至7月13日A/H股股息率分别约3.4%/4.7%。公司高管队伍稳定,2019年和2023年两次股权激励计划业绩兑现度较高。2025年7月公司H股上市,H股在与国际接轨、股权激励、市场化运作等方面更具灵活性,有助于公司海外市场拓展和经营效能提升。

盈利预测与投资建议:公司作为国内速冻食品行业龙头,在调制食品和菜肴制品这两个增长最快的子赛道的份额领先同业,集中化红利持续兑现。2026Q1公司凭借定价权率先收促变相提价,助力业绩显著提速、利润先于同行修复,业绩拐点明确。中长期看,锁鲜装&烤肠&滑类&清真食品等产品+出海+并购成长抓手充足,产品结构升级路径清晰,业绩弹性可期。我们预计公司2026-2028年摊薄EPS为5.60/6.68/7.74元/股,当前股价对应PE约14.6/12.2/10.5倍,首次覆盖,给予“买入”评级。

风险提示:宏观经济波动,行业竞争加剧,渠道恢复和开拓不及预期。

李梓语 分析师 S0680524120001 liziyu1@gszq.com

李依琳 分析师 S0680524080001 liyilin@gszq.com

研究视点

※【环保】碳达峰行动方案明确方向,能源节能降碳计划加速落地

对外发布时间: 2026年07月13日

碳达峰顶层设计与能源专项行动协同落地,绿色低碳转型加速进入实施阶段:1)国务院印发《“十五五”碳达峰行动方案》,明确到2030年单位国内生产总值二氧化碳排放较2025年降低17%、非化石能源消费占比达到25%,围绕能源结构优化、产业绿色转型、循环经济、生态碳汇及碳市场建设系统部署,标志我国碳达峰进入全面落地阶段。2)国家能源局印发《能源领域节能降碳行动计划(2026—2028年)》,把节能降碳贯穿能源产供储销用全链条,重点推进煤电改造、新能源消纳、煤矸石和瓦斯资源化、零碳园区、绿色供热、CCUS及碳监测,到2028年非化石能源消费比重年均提升约1个百分点。两项政策上下衔接、协同发力,有望释放固废资源化、节能装备、清洁供热和环境监测需求,推荐关注高能环境、瀚蓝环境、聚光科技等。

当周碳交易行情:本周(7.6-7.10)全国碳市场综合价格行情为:最高价87.25元/吨,最低价85.90元/吨,收盘价较上周最后一个交易日上涨1.43%。本周挂牌协议交易成交量123.66万吨,成交额1.07亿元;大宗协议交易成交量250.90万吨,成交额2.13亿元;本周无单向竞价。本周全国碳排放配额总成交量374.56万吨,总成交额3.20亿元。截至2026年7月10日,全国碳市场碳排放配额累计成交量9.23亿吨,累计成交额621.95亿元。

宏观利率处于历史低位,关注资源循环板块与高分红标的。现阶段宏观利率处于历史低位,环保板块机构持仓、估值均处于历史底部,成长性与确定性强。我们看好列入“十五五”规划设计的资源循环板块与高分红资产,重点推荐:1)金属资源化产能释放,业绩亮眼的高能环境。2)高分红、管理优异、业绩稳定增长的环保国企洪城环境。

行业新闻:1)节能降碳|山西7部门联合发文:建筑垃圾转移全面实行联单管理。2)节能降碳|新疆公开征求《固定资产投资项目节能审查和碳排放评价实施办法》意见。3)节能降碳|《云南省排污权核定管理办法(试行)》印发。

板块行情回顾:当周环保板块表现一般,跑输大盘,跑赢创业板。当周上证综指跌幅为1.17%、创业板指跌幅为4.41%,环保工程及服务Ⅲ(申万)跌幅为2.51%,跑输上证综指1.34%,跑赢创业板指1.89%;公用事业跌幅为0.88%,跑赢上证综指0.30%,跑赢创业板指3.53%。环保子板块涨跌幅分别为:监测(-9.90%)、水处理(0.52%)、水务运营(0.83%)、节能(-2.71%)、大气(-1.74%)、固废(-5.54%)。A股环保个股中,涨幅前三的个股为中金环境(11.71%)、龙源技术(11.29%)和富春环保(9.46%);跌幅前三的个股为高能环境(-25.20%)、安车检测(-18.34%)和盈峰环境(-13.36%)。

风险提示: 环保政策及督查力度不及预期、行业需求不及预期、补贴下降风险。

杨心成 分析师 S0680518020001 yangxincheng@gszq.com

黄琛睿 研究助理 S0680125100005 huangchenrui@gszq.com

※【汽车】周观点:整车紧抓出海,零部件围绕科技配置

对外发布时间: 2026年07月13日

行情回顾:本周(7.6-7.12)SW汽车板块整体-4.17%,板块排名23/31,上证指数-1.17%,深证成指-3.53%,沪深300指数-1.27%。零部件板块传统业务承压,AI、机器人新业务景气向上。2026上半年乘用车内需疲软,布局AI的零部件企业年内有望兑现业绩;人形机器人催化不断,减速器、电机等核心零部件企业充分受益。乘用车内需偏弱,上半年零售同比下滑,出口托底批发降幅收窄。下半年多款新车落地、新能源下乡叠加销售旺季,内需环比有望回暖,出口持续高增,车企盈利边际修复。商用车政策红利持续,6 月重卡产销同比上涨,出口同比增 35%;淘汰更新与以旧换新支撑需求,Q3 天然气重卡有望改善。海外数据中心供电缺口扩大,发电机组产业链企业业绩估值双升。

风险提示:政策落地不达预期,新车型、工厂新项目落地不及预期,行业需求不及预期。

丁逸朦 分析师 S0680521120002 dingyimeng@gszq.com

重要声明

本订阅号不是国盛证券的研究报告发布平台,本订阅号所载内容均来自于国盛证券研究所已正式发布的研究报告,如需了解详细内容,请具体参见国盛证券研究所发布的完整版报告。

本订阅号所载内容基于国盛证券认为可靠的信息编制,但国盛证券对该等信息的准确性、完整性及时效性不作任何保证。本订阅号所载内容仅反映国盛证券研究人员于发出完整报告当日的判断,发布日后所载内容受限于相关因素的更新而不再准确或失效的,本订阅号不承担更新所载内容或另行通知义务,后续更新信息请以国盛证券正式发布的研究报告为准。

本订阅号所载内容涉及的投资评级、目标价格等投资观点,均基于特定的假设、特定的评级体系、相对同期基准指数得出的中长期价值判断,并非对证券或金融工具的具体买卖时点、买卖价格等的操作建议。本订阅号所载的资料和观点仅供参考,不构成对任何人的投资建议,任何接收人应自主做出投资决策并自行承担投资风险。在任何情况下,国盛证券不对任何人因使用本订阅号所载内容所引起的任何损失承担任何责任。

本订阅号版权归国盛证券所有,国盛证券对订阅号及其推送的内容保留一切法律权利。未经国盛证券书面授权,任何个人或机构不得以任何方式修改、翻版、仿制、复制、转载或者引用本订阅号推送信息。

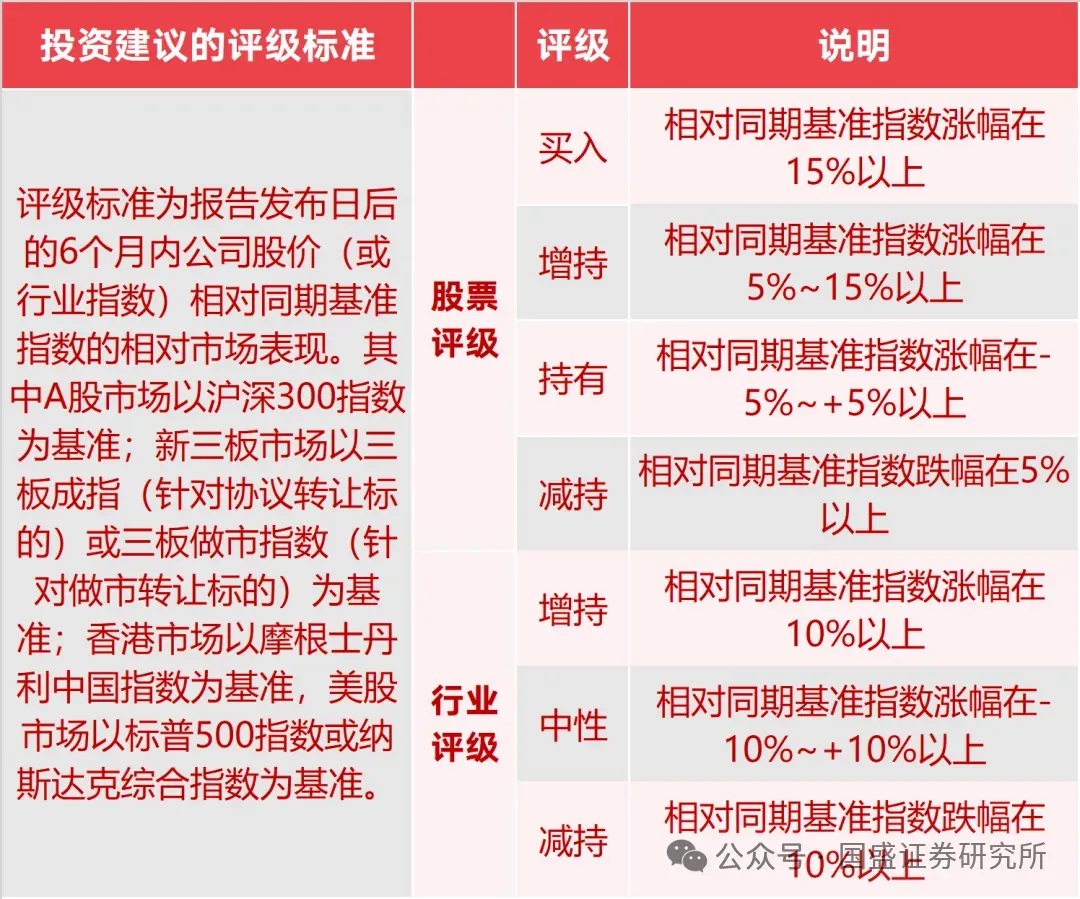

评级说明

发表评论

发表评论: