研报速递

研报速递

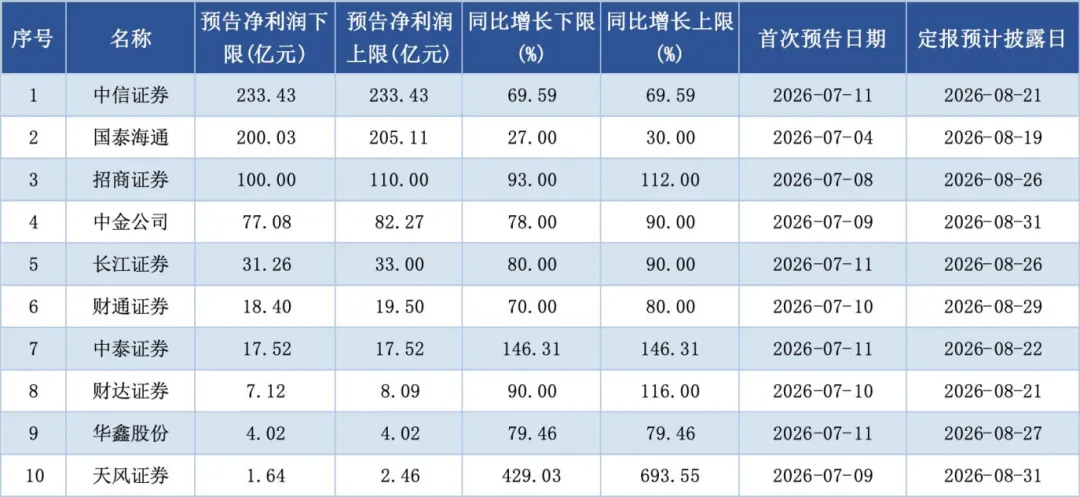

2026年7月,上市券商密集披露半年度业绩预告。截至7月10日,已有10家上市券商全部预喜,行业整体景气度得到明确验证。业绩梯队特征十分鲜明:中信证券、国泰海通半年净利润突破200亿元,坐稳行业头部席位;招商证券成功迈入百亿净利润梯队;中小券商凭借高弹性实现业绩暴涨,其中天风证券最高预增幅度接近700%。相较于过往券商业绩高度依赖股市单边行情的模式,本轮行业增长逻辑已实现深度重构,周期属性持续弱化,多元化增长格局正式成型。

得益于A股市场持续放量成交,券商经纪、两融基础业务稳步增收;注册制扩容让投行“保荐+跟投”模式释放双重红利,财富管理、场外衍生品、机构交易等新兴业务崛起,成为行业稳定的第二增长曲线,彻底改变了行业单一的行情驱动模式。二级市场方面,6月中旬以来,持续弱势的券商板块迎来强势反转,资金回流明显,市场信心快速修复。业内非银分析师预判,券商板块行情将从短期补涨,逐步转向震荡抬升的长期趋势,有望逐步收复年内跌幅。

一、头部券商业绩创新高,行业龙头格局固化

头部券商依旧凭借综合实力领跑行业,2026年半年报预告显示,行业第一梯队座次基本敲定,马太效应持续凸显。中信证券表现最为亮眼,预计半年度净利润达233.43亿元,同比增长69.59%,创下同期历史业绩新高。公司依托资本市场高质量发展机遇,深耕一流投行建设目标,推进国际化布局,以客户为核心、科技为赋能,实现各项业务协同稳健增长。

国泰海通紧随其后,预计归母净利润区间为200.03亿元至205.11亿元,同比增长27%至30%。剔除上年合并负商誉的特殊影响后,公司扣非净利润同比增幅高达164%至171%,主业增长动能十分充沛。第二梯队的招商证券实现跨越式增长,半年度净利润预计100亿元至110亿元,同比增幅93%至112%,增速领跑头部机构。公司聚焦科技金融、绿色金融、普惠金融等“五篇大文章”,纵深布局细分金融赛道,夯实综合服务能力。整体而言,头部券商业绩增速普遍超预期,持续拉开与中小券商的体量差距。

二、增长引擎迭代,多元业务构筑发展底盘

此轮券商业绩增长,不再依赖单一股市行情驱动,而是依托多元业务协同发力,行业内生增长能力显著增强。作为传统基本盘,经纪与两融业务筑牢收入基础,A股持续活跃的交易市场,带动券商佣金收入稳步增长,两融规模扩容则贡献了稳定的利息收益。天风证券、华鑫股份均表示,经纪、信用、自营等传统业务的全面回暖,是公司业绩增长的核心支撑。

注册制改革深化带来全新增量,科创板IPO持续扩容,让券商投行“保荐+跟投”的商业模式充分受益,承销服务费与股权跟投收益双丰收。与此同时,财富管理、机构交易、私募股权等新兴业务,成为行业业绩“稳定器”,有效对冲市场波动风险。此外,“五篇大文章”已从政策口号落地为实际业务成果,多家头部及中型券商深耕特色金融领域,将政策导向转化为实实在在的营收增量,行业发展质量持续提升。

三、中小券商弹性凸显,业绩增速领跑行业

如果说头部券商比拼的是营收体量,中小券商的核心优势则是业绩弹性。2026年上半年,中小券商交出亮眼增长答卷,增速远超头部机构。其中,天风证券成为本轮预增“领头羊”,预计净利润同比增长429.03%至693.55%,虽绝对盈利规模偏小,但近7倍的最高增幅,充分展现了中小券商低基数下的高增长潜力,经纪与自营业务的边际改善是核心驱动。

多家中小、中型券商同步实现高增,中泰证券、财达证券、长江证券、财通证券、华鑫股份净利润同比增幅均超70%,多数企业创下同期业绩新高。需要理性看待的是,中小券商高增长存在去年低基数的加持,后续增速或边际回落,但行业整体业务改善、盈利能力提升是不争的事实,并非单纯依靠基数效应。

四、行业景气延续,个股分化加剧

展望2026年下半年,券商行业整体景气度有望延续,但行业内部分化将进一步加剧,投资逻辑从“赚行业β收益”转向“精选个股α收益”。宏观政策层面,作为“十五五”开局之年,国内经济韧性凸显,资本市场改革持续深化,交易、融资、投资端协同发力,为券商业务发展提供长期政策支撑。

从业务维度来看,下半年行业表现取决于三大核心变量:A股成交活跃度与两融规模、IPO及并购重组节奏、自营投资收益稳定性。行业格局方面,券商整合提速趋势明确,头部券商依托资本、业务、渠道优势,通过并购重组持续做大做强,行业集中度将进一步提升。

业内分析师表示,当前券商板块估值修复空间充足,下半年有望迎来业绩、估值双重提升。投资层面可聚焦两大主线,一是综合实力雄厚、受益行业格局优化的低估值头部券商;二是ROE改善显著、具备差异化特色优势的优质中小券商。

发表评论

发表评论: