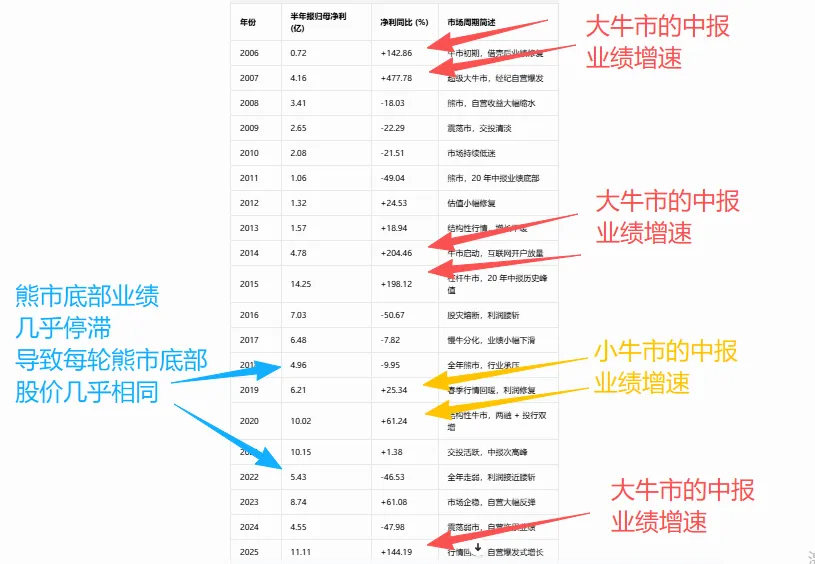

券商业绩分析的维度证券公司十家上市公司发布业绩预告,所有公司均是,史上最强中报业绩出炉。券商的业绩不是上涨的导火索,但不是没用。券商名称股票代码归母净利润区间 (亿元)同比增速核心亮点中信证券600030233.43+69.59%行业利润龙头,全业务均衡走强海通证券601211200.03~205.11+27%~30%扣非净利大幅大增,自营稳健招商证券600999100~110+93%~112%财富管理弹性突出,经纪两融高增中金公司60199577.08~82.27+78%~90%投行、跨境、机构业务优势显著长江证券00078331.26~33+80%~90%自营投资贡献主要业绩增量财通证券60110818.4~19.5+70%~80%科创投行、自营业务双增长中泰证券60091817.52+146.31%中型券商净利翻倍,弹性充足财达证券6009067.12~8.09+90%~116%经纪、两融业务放量增长华鑫股份 (华鑫证券)6006214.02+79.46%机构服务、资管业务明显改善天风证券6011621.64~2.46+429%~693.55%低基数效应,全市场预增幅度最高1.首先业绩的周期性减弱,使得很多券商的熊市底部抬高很多。中信证券 既爱又恨2.业绩的增长,是牛市的正常预期,只看增长,好像每轮牛市都增长,其实不然,我们要看业绩增速。这是一家上市20年的小券商公司,可以看到,和大券商的周期性减弱不同,它连续两轮熊市底部业绩几乎停滞,所以每轮熊市股价都打回底部。这说明了券商的业绩对熊市的底部更具决定性作用。而业绩对于牛市的弹性并非决定性作用,取决于更多的其他的因素。重点来了,我们可以看到,大牛、小牛的关键在于券商整体板块的业绩增速的差异。06-07年、14-15年、2025年的它的中报都是100%+的增长。而2020年、2021年中报,他只有20%+和60%+的增长。回到已出业绩的十家证券公司,我们可以看到,在基数已经大幅提高的情况下,大券商依然有50%-100%的增长,中小券商的增长则在100%左右。以上小券商的对比不够明显,我们直接看行业老大的增速对比。报告期归母净利润(亿元)同比增速核心说明2019 年中报64.46+15.82%正式半年报,春季修复行情下业绩稳步回暖2020 年中报89.26+38.48%正式半年报,结构性牛市中全业务均衡增长2021 年中报121.98+36.66%正式半年报,市场交投活跃,业绩创当时同期历史新高2024 年中报105.70-6.51%正式半年报,市场震荡偏弱,业绩同比小幅回落2025 年中报137.19+29.62%正式半年报,市场回暖,业绩重回两位数增长通道2026 年中报233.43+69.59%官方业绩预告确定值,创同期历史新高,各项业务协同发力大幅增长中信证券在基数远高于过往、还没有进行三浪暴力拉升、并未到牛市最高潮年份的情况下,业绩增速已经远超2020年。按照券商的尿性,2012年12月的证券一浪涨的是,2013年的业绩预期。2014年10-12月的券商三浪涨的是,2014+2015年的业绩预期。2019年2-3月的券商一浪涨的是,2019-2020年的业绩预期。2020年6-7月的券商三浪涨的是,2021年业绩预期。2024年924券商一浪,涨得是2024+2025年的业绩预期。2026年接下来的券商三浪,将要涨得是2026+2027年的业绩预期。综上,2020年的券商涨幅很拉胯。而,2026年的中报还在不断高增速出炉,所以接下来后面的行情?

研报速递

研报速递

发表评论

发表评论: