研报速递

研报速递

一家“浴火重生”的券商营业部,为何走向被告席

券业行家,事实说话。

欢迎留言,如果认同,请传播正能量。

一

家营业部,三段时间线,一个尚未解开的悬念。2019年,一名入职不久的员工开始私下代客交易。2021年,这家营业部被官媒以“浴火重生”为题推向全行业。2026年,它因一桩罕见的“财产损害赔偿”案站上被告席。当聚光灯和阴影在同一条时间轴上交叠,需要重新审视的,不只是一家营业部的故事。

业绩狂飙:真实的增长,不完整的叙事

方正证券2025年年报披露,上海地区全年营业收入1.86亿元,同比增幅64.09%,营业成本仅上升8.86%。区域毛利率从1.93%跃升至34.93%,增幅排名公司各区域首位。

在券商佣金率持续下行、行业性转型承压的大背景下,这组数字格外抢眼。中证协数据显示,2025年行业平均营收增速约为12%,该区域增幅是行业均值的五倍有余。

业绩井喷的推动力是什么?龙虎榜数据提供了部分线索:方正证券杨高南路营业部近年活跃于积成电子、南华期货、上海物贸等个股,这些标的的共同特征是阶段性交易活跃、波动幅度较大,意味着客户结构可能偏向高换手率人群。两融业务则是另一个变量,2025年沪深两市融资余额中枢上移,全年均值较上年增长约30%,对布局较早的营业部构成重要增量。

但这些公开数据无法回答一个更深层的问题:高增长是否伴随着高风险的容忍度?在金融行业,风险从来不是增长的敌人,滞后才是真正的陷阱。今天的纠纷,往往是三年前埋下的种子。

违规旧事:被忽略的时间线重叠

答案的若干碎片,隐藏在另一组时间线里。

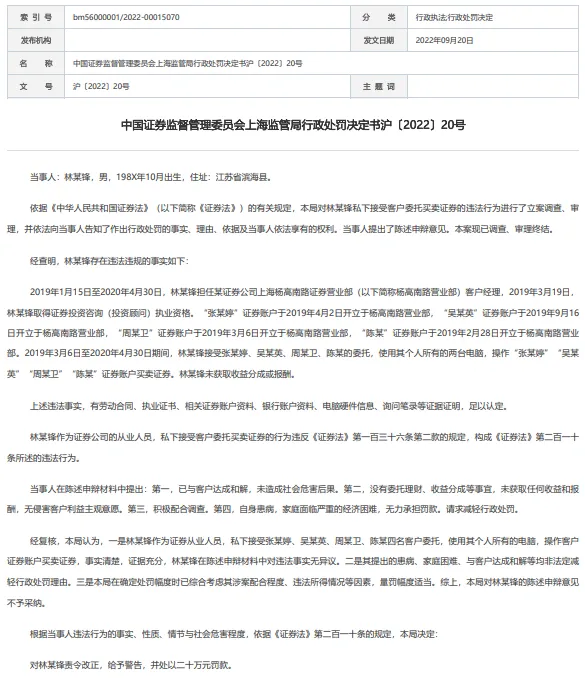

2022年,上海证监局公布行政处罚决定书,认定杨高南路营业部原从业人员林某锋,在2019年1月至2020年5月任职期间,私下接受客户委托买卖证券。处罚:责令改正,警告,罚款20万元。这类违规在行业内并不鲜见。

真正的冲击力来自时间的错位。

2021年,《证券时报》对杨高南路营业部进行专访,标题醒目:《从全公司后10%提升至前10%!在财富管理转型中,这家没落营业部如此“浴火重生”》。报道记述的转型周期是2016年至2021年。

问题浮出水面:当这家营业部被作为“财富管理转型标杆”推向全行业时,其办公场所内正有一名员工从事违规代客交易,且未被发现。林某锋的代客交易跨越十七个月,并不是一次性的操作失误,而是一种持续状态。

更进一步的问题是:标杆评选时,合规是否作为评价维度?如果“标杆”称号仅仅衡量资产规模、交易量、产品销售收入,而将合规记录排除在核心指标之外,那这个标签本身就是不完整的。

这暴露的不是一家营业部的个别失误,而是金融机构评价体系中可能长期存在的盲区:我们习惯用收入曲线衡量成功,却很少用风险调整后的收益来衡量质量。

罕见诉讼:为什么“案由”本身就是信号

2026年的这起诉讼,是另一个维度的测试。

上海高院公告显示:原告李某某诉方正证券杨高南路营业部,案由“财产损害赔偿纠纷”,预定2026年9月10日开庭。

这一案由在券商涉诉案件中属于少数派。

基于裁判文书网及上海法院公开信息的检索,近年来券商作为被告的民事诉讼,超过80%集中在委托理财合同纠纷、证券虚假陈述责任纠纷、融资融券交易纠纷三类,争议焦点围绕合同义务的履行。

而侵权之诉不同,它不需要以合同关系为前提,原告只需证明被告存在过错、自己遭受损害、二者存在因果关系。在证券营业部场景中,可能来源包括交易系统故障、从业人员操作失误、适当性义务违反、账户资金安全等。

案由本身就值得关注,原因在于:合同纠纷的边界相对清晰,权利义务事先书面约定;侵权之诉边界模糊,更多依赖法官自由裁量。原告选择以侵权而非违约为由起诉,可能意味着双方之间不存在可直接适用的合同,或者原告认为侵权路径更有利。对被告而言,这意味着更不确定的诉讼风险敞口。

但必须坦承:案由罕见,不等于案件性质严重。在起诉状副本公开之前,一切判断都为时过早。

历史的拼图:三段时间线,待解的关联

将近年公开记录拼接起来,能看到的是一幅不完整的拼图:

2020年,一宗“财产保险合同纠纷”,原告张某某,被告为营业部及林某锋,实体判决书未公开;2021年,营业部被树立为行业标杆;2022年,林某锋被监管处罚;2026年,一宗“财产损害赔偿纠纷”等待开庭。

前三段时间线之间存在一个逻辑断裂点:林某锋的代客交易持续十七个月,是否有客户遭受损失?如果有,这些客户是否可能成为维权当事人?

这个逻辑链需要三个条件同时成立:违规行为存在、客户遭受损失、客户选择诉讼。目前只有第一个条件被证实。

现任负责人谢秋翔自2014年管理该营业部至今已逾十二年。在行业普遍三五年一轮岗的背景下,这种稳定性既是管理连续性的论据,也可能被质疑为监督惯性的隐患。两种解读都有逻辑上的可能,但都缺乏事实证据。监管处罚对象是林某锋个人,决定书未对营业部内控作出认定,公开信息也无相关追责记录。

在起诉状公开之前,2026年诉讼与林某锋案是否存在关联,外界无从判断。

标杆的意义:聚光灯是放大器,不是护身符

这起案件真正的行业价值,或许不在于诉讼结果本身。

它揭示了金融机构普遍面临的深层张力:业绩增长和合规管理,在资源配置上存在天然的竞争关系。每一次对“标杆”的表彰,都会在组织内部产生强烈的示范效应。如果评价标准以规模、增速、市场排名为主导,整个组织的行为边界就会向激进方向移动。

过去五年,证券行业经历了从经纪业务向财富管理的剧烈转型。转型的抓手是产品销量、资产引入规模、客户转化率——这些指标高度量化,易于考核。而合规管理的效果——那些被预防的风险、被拦截的违规——却天然难以度量。一个被阻止的问题,永远无法证明它曾经存在。

这种不对称,使得“标杆”评选很难真正纳入合规维度。而每一次合规维度被边缘化的评选,都在向一线传递隐性信号:增长优先。

这正是杨高南路营业部案例的普遍意义:当你将一家机构放上领奖台时,请同时翻阅它的合规底稿。因为被聚光灯照亮的每一处细节,终将被审视。标杆的身份不是护身符,而是放大器——它放大成就,也终将放大多年来被忽略的每一道裂痕。

2026年9月10日,浦东新区法院将敲响法槌。届时公布的起诉状副本,会是判断这场诉讼是孤立意外还是历史回响的第一块关键拼图。在此之前,所有答案都是暂时的,但追问不应停止——因为真正值得关注的,不是一家营业部的成败,而是一个行业如何定义“标杆”二字的重量。

免责声明:本文内容均来自公开权威信息,仅为舆情指数评级客观呈现,不构成任何投资建议,不代表监管机构官方评价,不涉及任何产品推介。市场有风险,投资需谨慎。本文版权归账号所有,未经授权不得转载。

行家深耕券商服务二十余年,汇聚券业精英,助推行业创新转型。与最前端的券业精英思想碰撞,交流最新业务观点、实践经验,获得新的业务灵感,第一时间把握市场发展机遇,旨在搭建高质量的业务交流与人脉资源链接的平台。

精彩回顾

券商财富管理,本土深耕到底有多重要?八家头部券商北上广数据给出答案

行家点将台·热文

又添官司!德邦证券这次的对手,是常年合作的律师事务所

行家点将台·热文

3万块三次招标,百亿营收的国投证券,却在另一条赛道

行家券业·热文

从流量之王到做市隐身,“券茅”去哪了?

行家点将台·热文

一篇正面报道,为何让广发证券不惜两次投诉也要删掉?

行家券业·热文

淳厚基金“被缴械”的守门人,把监管告了

行家券业·热文

中金财富青岛营业部3600万纠纷:监管警示已下,核心谜团待解

行家券业·热文

发表评论

发表评论: