研报速递

研报速递成交额

成交额 = 成交量 × 成交价格(买卖了多少钱),计算的是股票买卖成交的总金额。用来看市场资金规模。

看小盘股、低价股:成交量更重要(判断是否活跃)。看大盘股、高价股:成交额更重要(判断真金白银进出)

换手率

换手率 = 当日成交量 ÷ 流通股本 × 100%,计算的是今天有多少比例的流通股被倒了一次手。流通股本是指可以在市场上自由买卖的股份总数(不含大股东限售股、国家持股等)。

换手(实)

换手(实)=成交量 ÷ 自由流通股本 × 100%,反映真正能交易的筹码被倒腾了多少次(更真实)

不同板块、不同市值的公司,正常换手率区间不同:大盘蓝筹股(如茅台、招行)换手率通常 < 1%;中小盘股正常换手率 2%-5%;北交所/创业板小盘股换手率 5%-10% 算正常活跃;新股/次新股上市初期换手率可能高达 30%-70%。

振幅

振幅 = (当日最高价 - 当日最低价) ÷ 昨日收盘价 × 100%,计算的是一天之内,股价从最低到最高,波动了百分之多少?

振幅大(如 10%+),分歧巨大,多空激烈打架。

振幅小 (如 <2%),分歧小,走势平稳。

涨跌幅看的是起点到终点(收盘 vs 昨收),振幅看的是最极端的两端(最高 vs 最低)。涨跌幅告诉你最终赚还是亏,振幅告诉你盘中经历了什么(有没有过山车)。

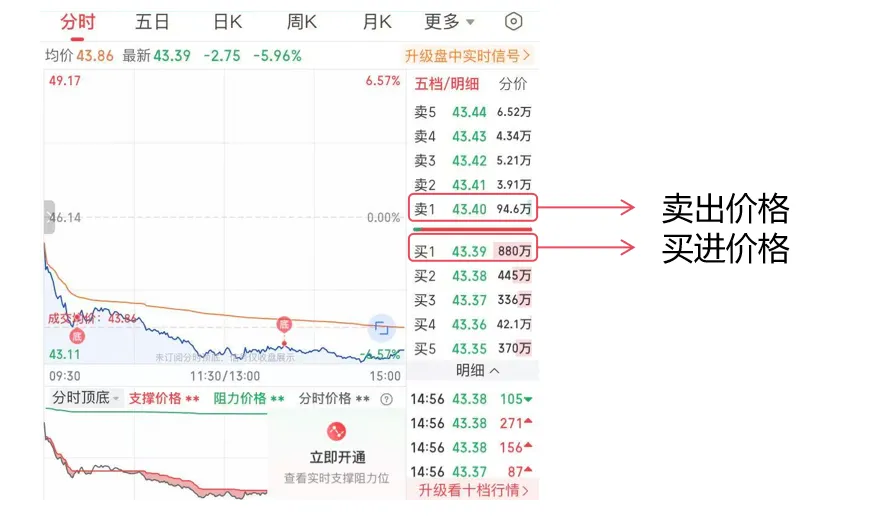

卖出价格

市场上所有想卖的人,出的最低价(也就是“卖一”)。这是当前买家能立即买到股票的“门槛价”。

内外盘指标局限性

“外盘”是追买,“内盘”是要甩卖。外盘>内盘,买方力量强;内盘>外盘,卖方力量强。

这个指标非常容易被大资金(主力) 利用。他们可以拆成无数个小单,在关键时刻挂上去,改变内外盘的比例,制造“买盘很强”或“卖盘很弱”的假象来诱导散户接盘或抛售。所以,内外盘更适用于辅助判断几分钟到几小时内的市场情绪,不适合作为长期投资决策的核心依据。

委买

挂买单,意思是我愿意出这个价买,但还没成交

委卖

挂卖单,我愿意出这个价卖,但还没成交

委差(绝对值)

委差 = 委买总量 - 委卖总量,

结果为正,说明等着买的人比等着卖的人多 → 买盘更强。结果为负,说明等着卖的人比等着买的人多 → 卖盘更强。

委比(百分比)

委比 = (委买总量 - 委卖总量) ÷ (委买总量 + 委卖总量) × 100%,结果永远在 -100% 到 +100% 之间,结算的是买方占多出来的百分比。

委差、委比两者本质是一个东西,委比是委差的“百分比版本”。只看委比/委差很容易“被骗”,因为委差、委比看到的都是还没成交的挂单——对方可以瞬间撤单。举例说明:

委买:10 个人说“我想买,但还没付钱”

委卖:3 个人说“我想卖,但还没人买”

委差 = +7,委比 ≈ +54% → 看起来想买的人更多。但这 10 个人随时可以说“我不买了”——这就是陷阱。

量比

量比 = 当前分钟平均成交量 ÷ 过去5日分钟平均成交量,用于衡量当前成交量相对于过去5日平均水平的指标。用于判断此刻的放量或缩量是真是假。

量比 = 1 → 当前成交量与过去5日持平

量比 > 1 → 当前放量(成交量高于过去5日平均)

量比 < 1 → 当前缩量(成交量低于过去5日平均)

量比是实时变动的,早盘开盘时的量比往往失真(因为分母是全天平均,但早盘成交集中),通常建议开盘15-30分钟后再观察量比更有参考价值。

量比是短期情绪指标,不适合作为长期买卖依据。主力可以通过对倒(自买自卖)制造虚假放量或缩量,尤其是小盘股和北交所个股,流动性差时更易被操纵。作为价值投资者,真正的决策还是要回到公司基本面和估值上。

刚刚成交的那一笔单子,有多少手。“手”在A股里:1手 = 100股,这是最小交易单位。你不能买50股,只能买100股(1手)或200股(2手)……以此类推。

现手是盘中实时监控大资金动向最直接的工具。常见陷阱:一笔大单被拆成小单,对倒交易(机构左手倒右手,现手很大但股价不动,制造假活跃),正确用法:现手 × 成交价格 = 这一笔的成交金额,看的是这一下砸了多少钱进去。

盘后量与盘后额

盘后在A股语境下,特指尾盘(14:57 - 15:00)集合竞价撮合的那一波。

盘后量/额,就是指这最后3分钟的成交量/成交额。

盘后量:14:57 - 15:00这3分钟内,以收盘价撮合成交的总股数。盘后额:这3分钟内,以收盘价撮合成交的总金额。 关系:盘后额 = 盘后量 × 收盘价 早盘与盘后的区别

早盘集合竞价(9:15-9:25):决定当天开盘价,看开盘强弱。

盘后集合竞价(14:57-15:00):决定当天收盘价,看收盘意图。

早盘与盘后的区别

早盘集合竞价(9:15-9:25):决定当天开盘价,看开盘强弱。

盘后集合竞价(14:57-15:00):决定当天收盘价,看收盘意图。

Part 2:估值篇(判断贵贱)

市盈率 =市值÷ 净利润,计算的是买下公司需要多少年回本(股价 ÷ 每股收益)。

PE(TTM)

TTM = 滚动12个月

用“过去连续12个月的实际利润”计算,比静态更新鲜,能反映近况。

PE(静)

用“已经公布的上一年度净利润”计算

缺点:去年的事,可能过时了。比如去年赚很多,今年变差了,用它就会觉得“很便宜”,其实不是。

PE(动)

用“已公布的最新季报数据 × 4(或折算)”来推算全年利润。如果公司季度波动大(比如卖月饼的,中秋才赚钱),就很容易不准。

PE(预测)

用“机构预测的下一年度净利润”计算。是最面向未来的,也最容易错(分析师也经常被打脸)。

其中PE(TTM)最常用,预测最理想化。

市净率(PB)

PB=市值÷净资产,计算的是市场价是账面价值(会计上算出来的家底) 的多少倍。适合分析钢铁煤炭这类周期股的投资机会。

市净率 = 1:股价 = 净资产,相当于按“解散分家产”的价格买。

市净率 > 1:市场觉得这家公司能比“家底”赚更多钱(品牌、技术、垄断)。

市净率 < 1:股价比清算价值还低 —— 要么市场极度悲观,要么资产有水分(比如过时的库存、难收回的应收款)。

市净率低 ≠ 一定便宜:

厂房、设备(卖掉不一定值账本上的钱)

库存(可能过期贬值)

应收款(可能收不回来)

市销率(PS)

PS=总市值÷最近12个月的总收入。计算的是投资者愿意为这家公司每1块钱的营业收入,付出多少价格?市销率高低必须结合毛利率来看。毛利率高的公司(如软件),能支撑更高的市销率;毛利率低的公司(如零售),市销率天然就低。

什么时候用市销率?

当市盈率没意义,也就是公司还不赚钱的时候,市场怎么给公司定价。例:亚马逊早年常年亏损,市盈率没法看,但收入每年翻倍增长。

市销率的缺点

①只看收入,不看成本。收入1个亿,成本1.5个亿 → 卖越多亏越多,市销率低也没用。

②不同行业差异巨大,不能跨行业比,要和同行比。

零售超市:市销率通常 0.2-0.5 倍(薄利多销)

软件公司:市销率 5-10 倍(毛利率高)

热门SaaS公司:市销率 20-30 倍(市场狂热时)

③不反映债务。公司可能收入很高,但负债累累,市销率看不出。

市销率 vs 市净率 vs 市盈率

市现率(PCF)

市现率 = 总市值 ÷ 经营活动产生的现金流量净额,看的是“真金白银流进来多少”,意思是市场愿意为公司每 1 块钱的真实现金流,付出多少价格。

市现率越低,现金流越强劲(越便宜);市现率越高,现金流越可怜(越贵)。

市现率比市盈率“更硬核”,因为现金流要配合银行流水,造假成本极高,更难伪装,利润是“算出来的”,现金流是“收进来的”。利润可以骗人,但现金流很难骗人。

流通股

可以在交易所公开交易的股份,包括所有非限售股,包括大股东持股、高管持股、持股5%以上的股东等。理论上可以在市场上卖,但大股东、高管想卖的时候,有各种规定管着他们(比如要提前公告、每年只能卖一部分等)。

自由流通股

扣除大股东、高管、一致行动人之后,真正可以随时交易的股份。只包含普通散户、中小机构持有的那部分,可以随时买卖,不受限制。

自由流通市值比流通市值更重要

流通市值=流通股 × 股价,表面上的可交易,但规模容易被大股东“锁仓”的股份虚增,无法反映真实抛压。

自由流通市值=自由流通股 × 股价,真正能被散户/机构自由买卖的股份规模,可以更真实地反映股票的流动性和盘子大小。

Part 3:质量篇(检验成色)

EPS = 净利润 ÷ 总股本,计算的是公司赚的净利润,平摊到每一股股票上,是多少钱。

EPS种类

EPS 高 ≠ 好公司,比如:

①EPS 被稀释:公司增发股票,利润没变,EPS 被摊薄;

②一次性利润:卖地、卖子公司赚的钱,拉高了 EPS,但不可持续;

③回购股票:公司回购注销股票,总股本减少,EPS 被动升高(利润没变)。

正确用法是看 EPS 增长的持续性,而不是看绝对值。

知识的串联

市盈率(PE)问的是多久回本?PE = 股价 ÷ EPS。

EPS问的是每股赚多少?

EPS 是算 PE 的基础,PE 是给 EPS 定价的倍数。

净资产收益率(ROE )

总资产收益率(ROA)

ROA = 净利润 ÷ 总资产,计算的是公司控制的全部资源(自己的+借来的),一年赚了多少?

因为ROA 把借来的资产也算进去了,所以一般情况下ROA会比 ROE 低(尤其借钱多的公司)。当公司没有有息负债时,ROA = ROE。ROA低于ROE的程度,反映的是杠杆倍数的高低。它能看出资产的使用效率——比如同样的设备、库存,谁赚得更多。

投入资本回报率(ROIC)

ROIC = 息前税后利润 ÷ 投入资本(投入资本 ≈ 股东权益 + 有息负债),计算的是投入经营的核心资本(股东钱+长期借款),一年赚了多少?简单说就是公司真正做生意的钱,赚得怎么样,剔除杠杆干扰。是反映生意本身好不好的指标。它不管你怎么借钱(短期、长期),只管投入下去的长期资本能不能赚到钱。

Part 4:回报与风险篇(最后的底牌)

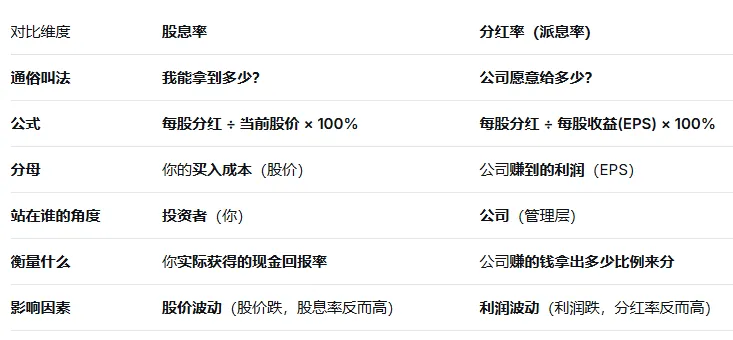

分红率(派息率)

分红率=每股分红 ÷ 每股收益(EPS) × 100%,意思是公司愿意给多少?衡量公司赚的钱拿出多少比例来分。判断管理层是否对股东友好(成熟公司通常 30%-70%)。

股息率

每股分红 ÷ 当前股价 × 100%,意思是投资者能拿到多少?衡量你实际获得的现金回报率。熊市避险(高股息率有安全垫)、养老配置。

分红率和股息率陷阱

①分红率高 ≠ 股息率高:分红率 100%(赚的全分了),但股价 1000 元,股息率可能只有 1%;

②高股息率可能是陷阱:公司利润下滑但维持分红,股价暴跌,股息率反而变高(“虚假高股息”);

③分红要除权:分红后股价会减去分红金额,你拿到现金,但股价跌了(总资产不变);

④港股/美股要扣税:A股持股超1年免税,港股通扣 20%,美股扣 10-30%

分红率与股息率对比

分红率看的是“利润的分配比例”,股息率看的是“本金回报率”。

大股东为什么要质押?(理性 vs 非理性)

质押比高低怎么看

发表评论

发表评论: