研报速递

研报速递

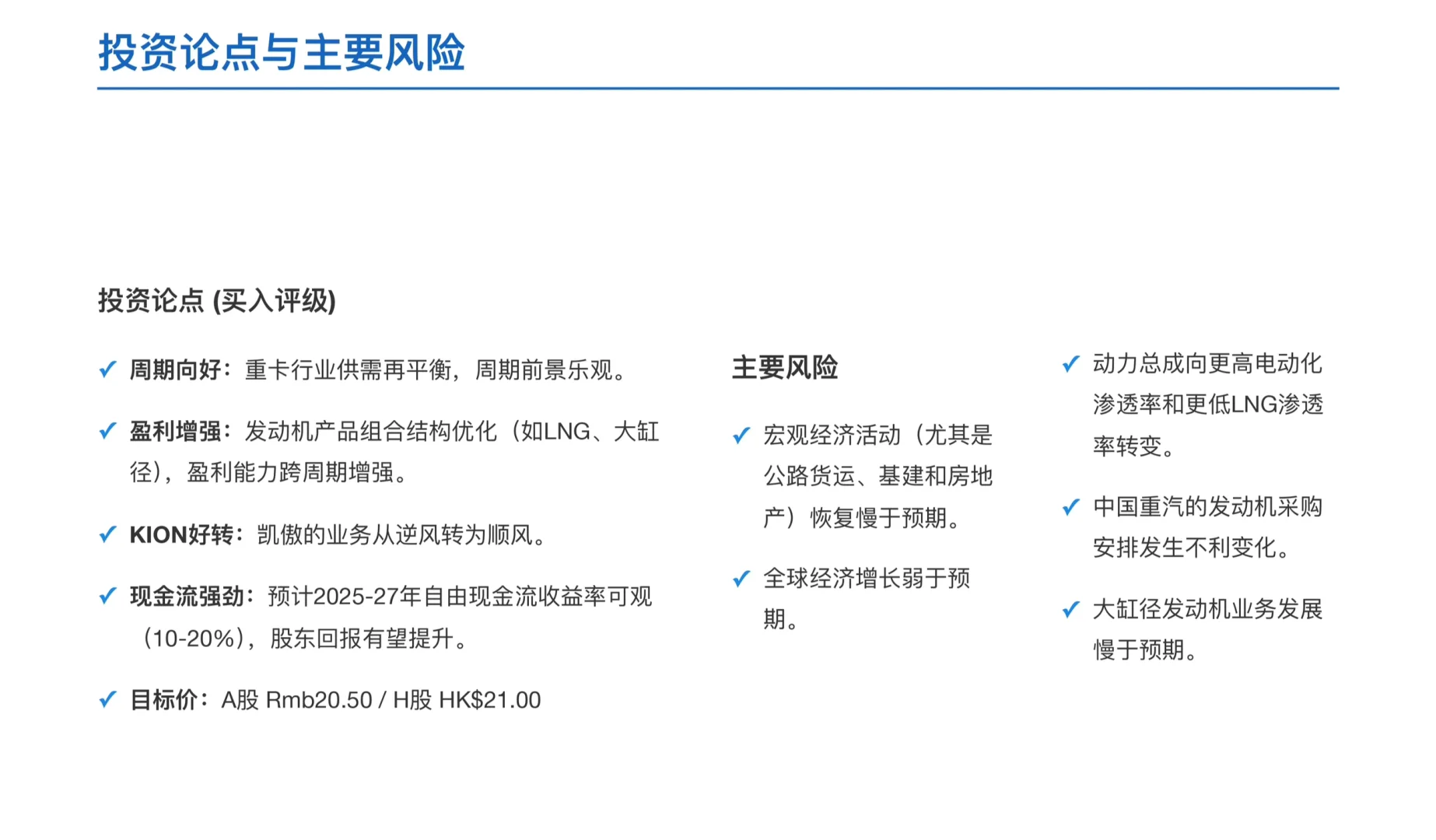

当许多人还在将潍柴动力与重卡市场的起伏紧紧捆绑时,市场对潍柴的两大核心担忧——重卡周期和电动化冲击——都反应过度。一个业务更多元、盈利更稳健、增长更立体的“新潍柴”已经浮出水面,其价值亟待重估。

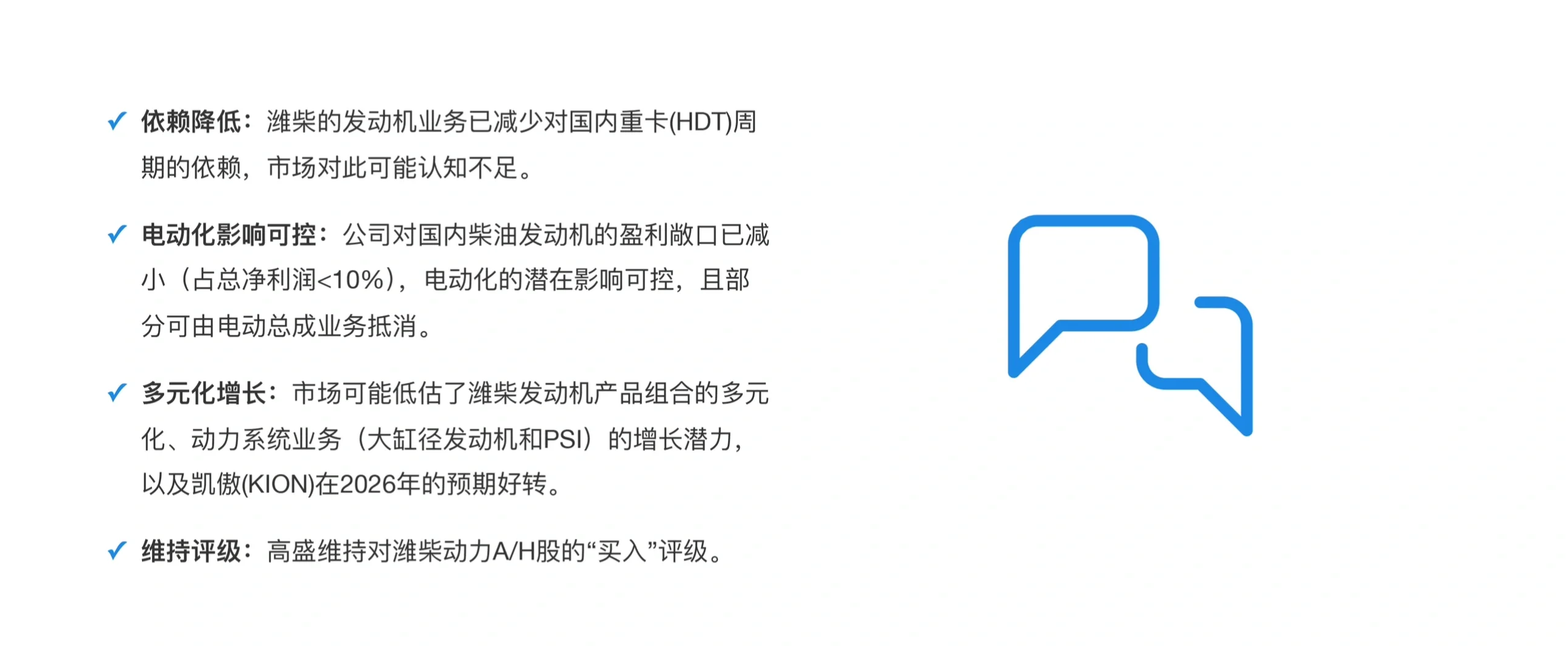

潍柴的业绩还看重卡的“脸色”吗?答案是:越来越不重要了。

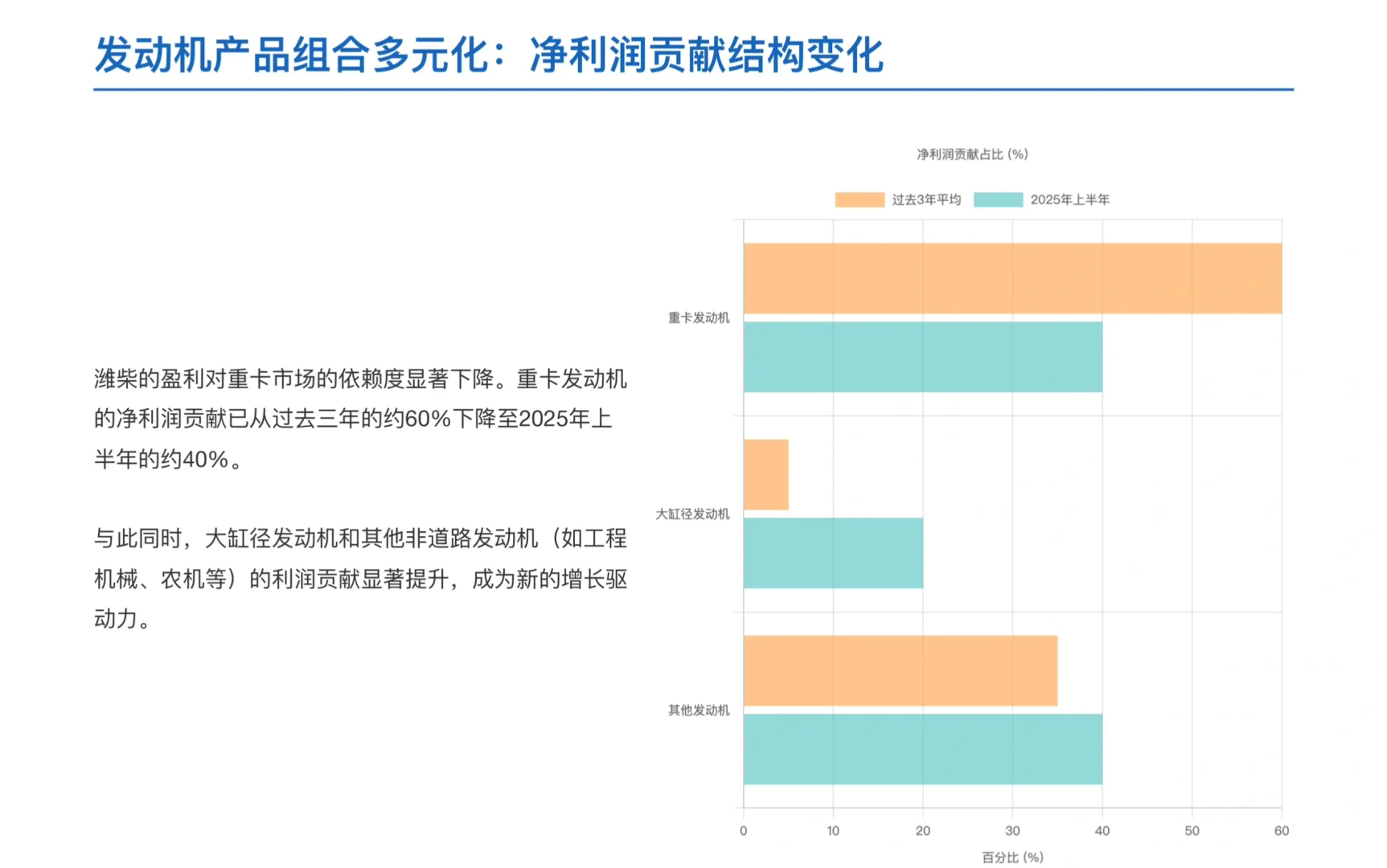

数据显示,潍柴早已不是当年的“偏科生”。重卡发动机的利润贡献已从三年前的绝对主力(约60%),下降到如今的40%左右。

取而代之的是,以数据中心、高端船舶为代表的大缸径发动机异军突起,利润贡献翻了几番,已占据约20%的江山,同时其他非道路发动机业务也在同步增长。这意味着潍柴的增长引擎已经成功“换挡”,从依赖单一周期,转向多轮驱动的稳健模式。

直面电动化浪潮,冲击远比想象的小,甚至潍柴早已备好“反击武器”。

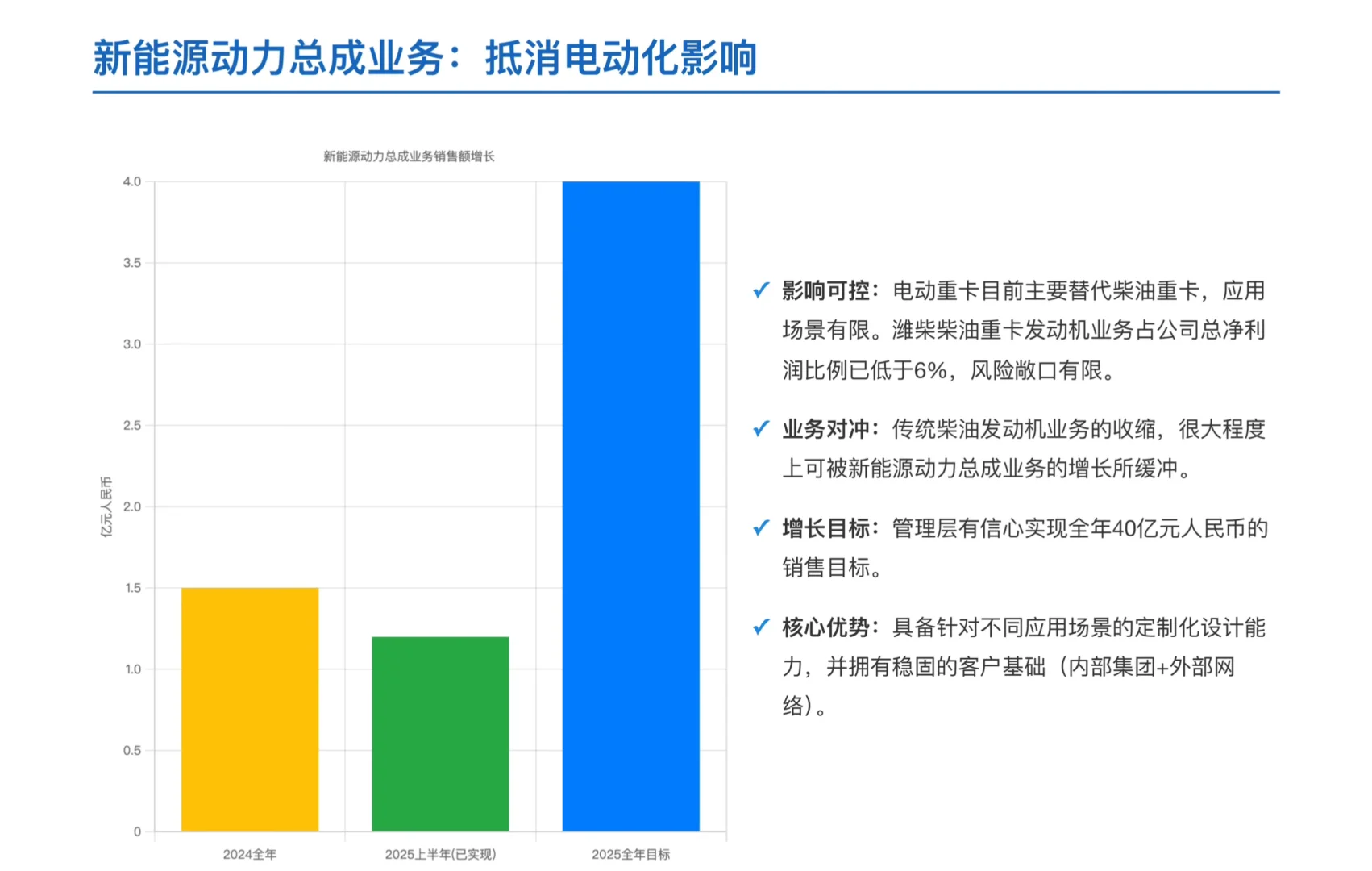

受正面冲击的柴油重卡发动机业务,对公司总净利润的贡献已不足6%! 就算这部分市场完全被替代,对潍柴也只是“皮外伤”。

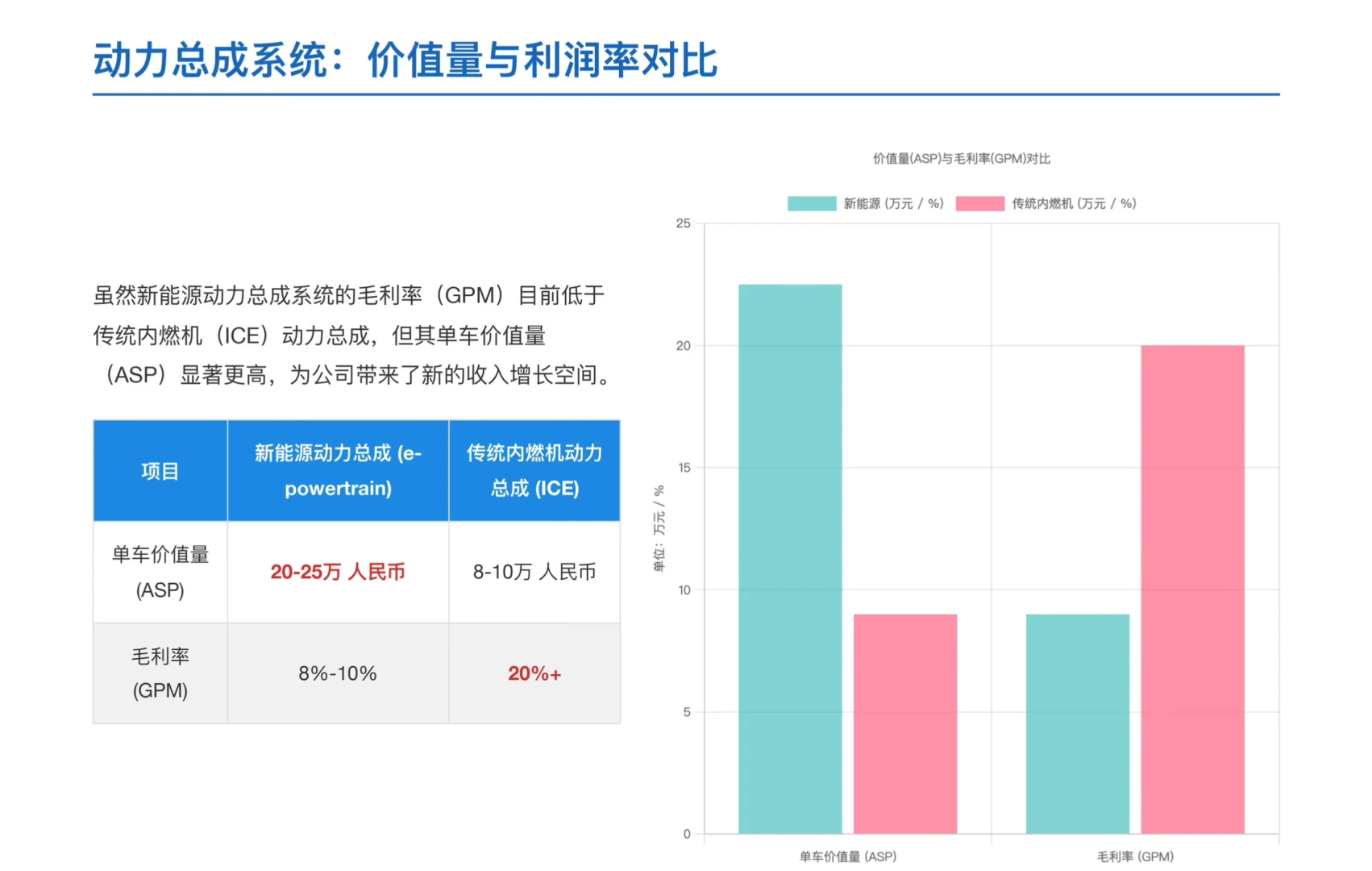

更精彩的是,潍柴的新能源动力总成业务正高速增长,管理层预计2025年销售额将达到40亿元,同比增长超过160%。其单车价值量是传统产品的两倍以上,这不仅完美对冲了传统业务的潜在风险,更开辟了一条全新的高增长赛道。

除了化解市场担忧,潍柴手中还紧握着三张决定未来的“王牌”,这些是市场尚未充分定价的核心资产:

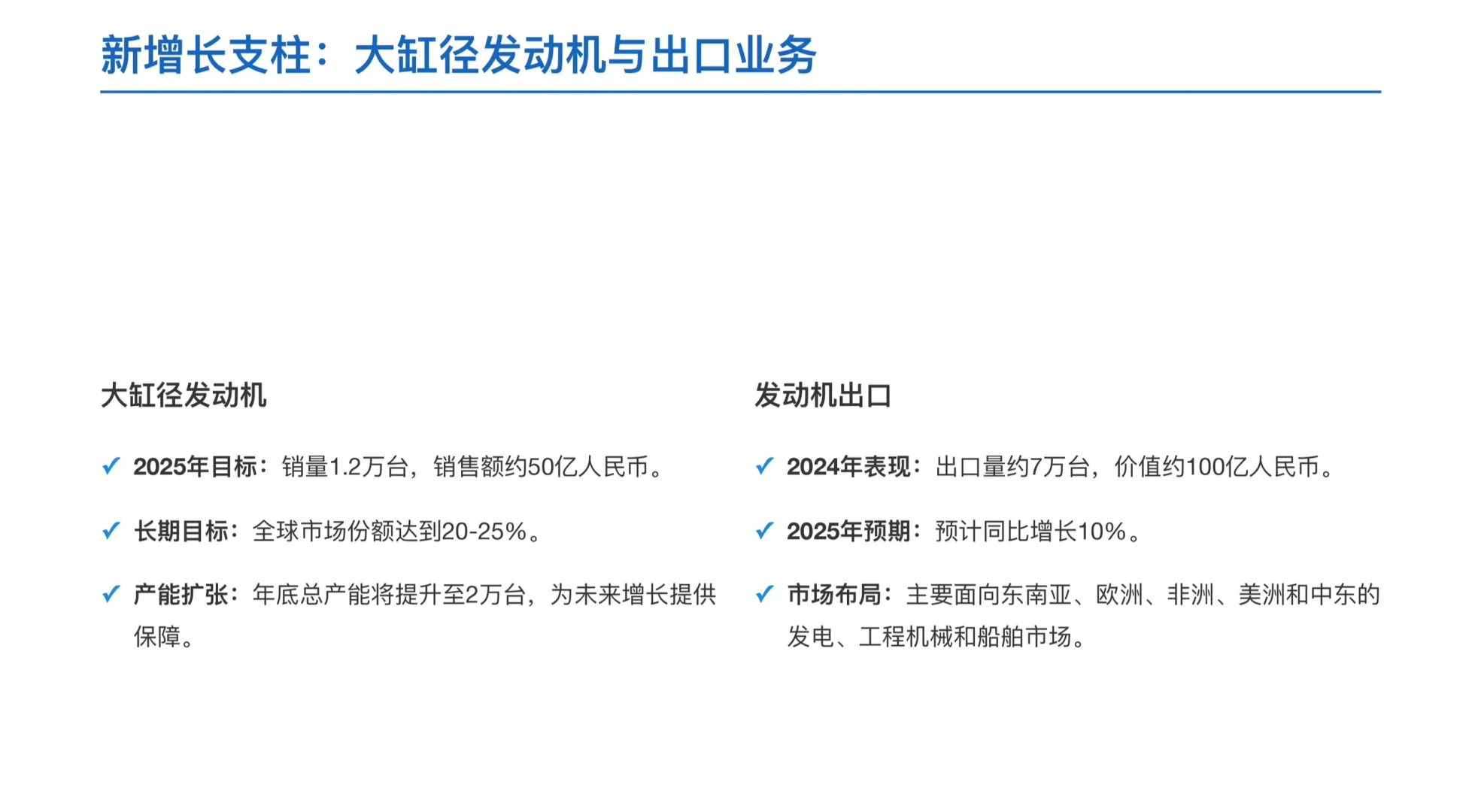

高端动力“奇兵”:大缸径发动机。 目标直指全球数据中心、矿卡、大型船舶等高精尖市场,志在全球20-25%的份额,这是一个潜力巨大的蓝海市场。

全球化“尖刀”:出口业务。 年创收百亿的出口业务正以双位数增长,强大的海外网络让潍柴在全球市场中游刃有余,有效平抑了单一市场的风险。

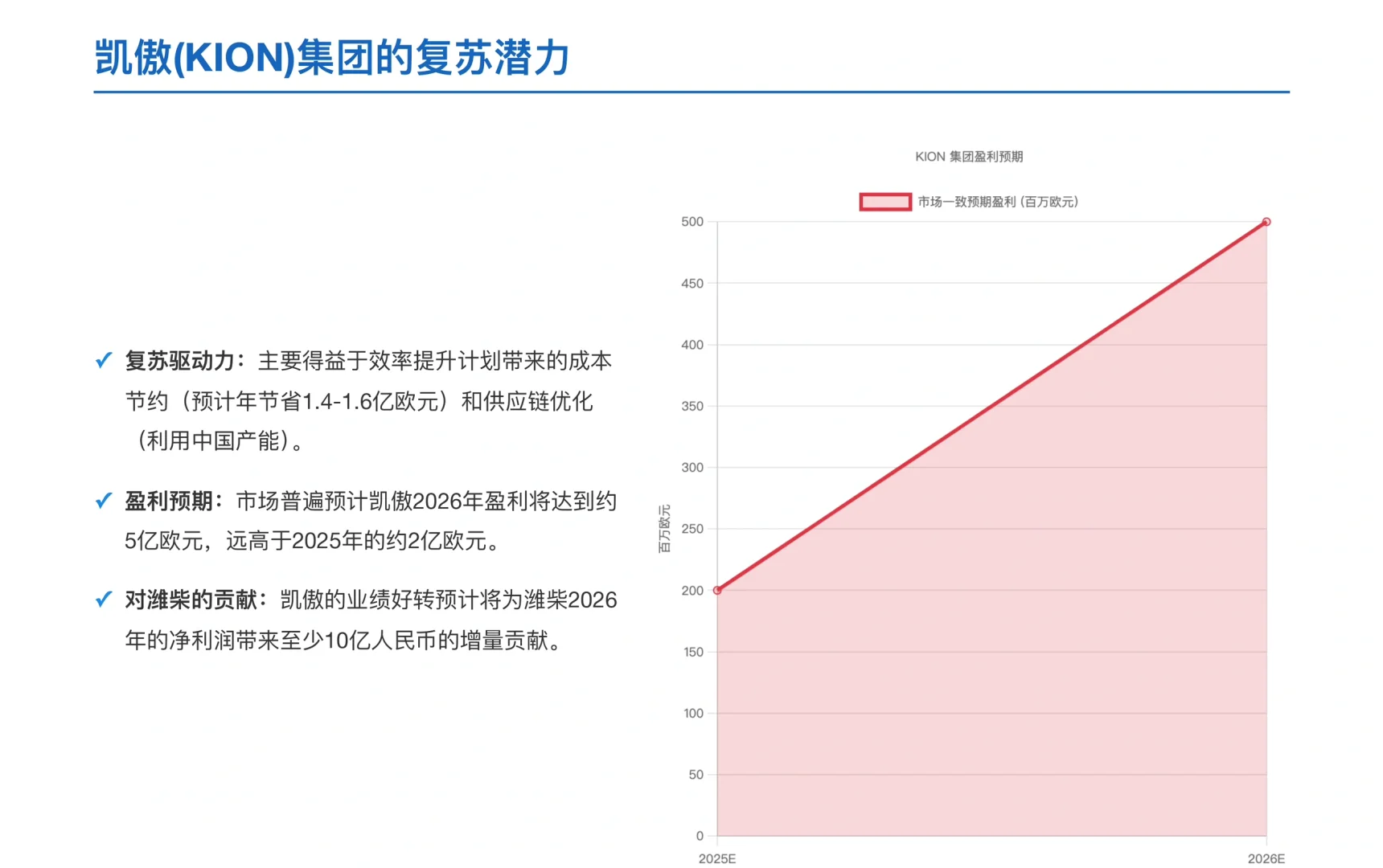

欧洲“利润奶牛”:德国凯傲(KION)复苏。 潍柴控股的全球物流巨头KION正迎来盈利拐点,随着内部改革见效,预计2026年将为潍柴贡献超10亿人民币的净利润增量。

从一个重卡发动机巨头,到一个业务横跨传统与新能源、覆盖全球高端市场的多元化工业集团,潍柴动力已经完成了华丽转身。

高盛维持其“买入”评级,并给出了A股20.50元、H股21.00港元的目标价。

当市场还在旧的叙事里徘徊,真正的机会或许就隐藏在这场深刻的价值重估之中。

#行业报告 #行业研究 #高盛 #潍柴动力 #研究报告 #电动化转型 #企业盈利能力 #股票 #港股

发表评论

发表评论: