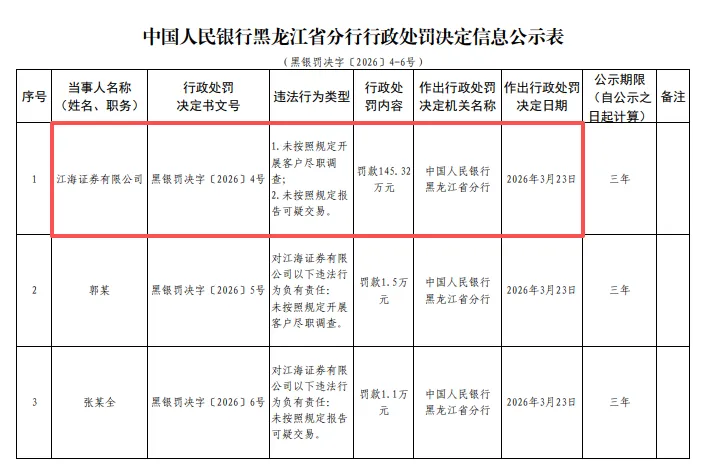

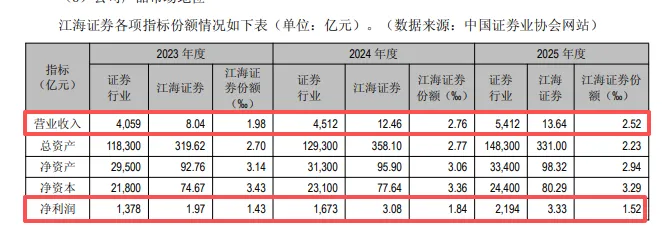

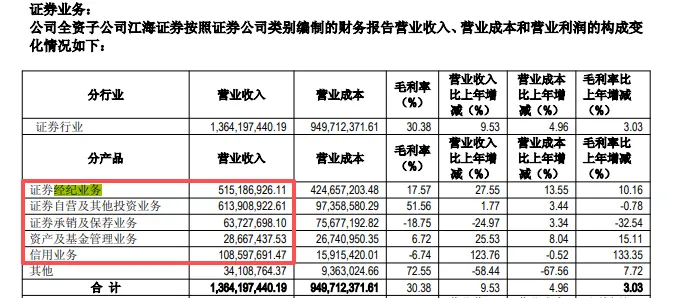

江海证券:区域券商的盈利结构课今年3月23日,江海证券被中国人民银行黑龙江省分行处以145.32万元罚款,且两名相关责任人也被追究责任,违规事由为:未按规定开展客户尽职调查以及未按规定报告可疑交易这两方面。对于2025年净利润达到3.33亿元的江海证券来说,这笔145万余元的罚款确实不算什么。但是央行此次的罚单除了罚款金额本身外,那两项被罚的原由都指向了公司相关内控机制的底层漏洞,暴露的是这家区域券商在规模扩张与风控能力之间长期存在的结构性错位。江海证券在2003年便已经成立,它是黑龙江省内唯一的法人证券公司。面对券商行业的集中度正持续地提升,头部效应越发地明显的环境,江海证券却还能够坚守东北这片区域的阵地,这一点是挺值得去肯定的。江海证券在去年的时候,营业收入为13.64亿元,相较于上年同期增长了9.53%。净利润同比增长了8.10%,达到了3.33亿元这样的数值。在行业整体都面临着压力的现况下,江海证券的成绩单不算差。营收结构层面,2025年它的经纪业务所获得的收入是5.15亿元,同比增长了27.55%。信用业务收入是1.09亿元,同比出现了大幅度的增长,增长幅度达到了123.76%。从这一些数据情况来看,可以看得出它在东北地区的客户基础,以及渠道覆盖能力依旧是拥有着强大的护城河。公司的董事长赵洪波曾经表示,江海证券作为地方券商,要“积极发挥资本市场在资源配置中的枢纽作用”,并将“聚焦于‘专精特新’企业等科技创新重点领域”、“服务地方经济”作为公司的具体战略。当下,这家券商始终在强调自身的差异化定位,或许就是因为有着这样清晰的战略,所以在行业整体都承压的时候,它还能够交出较为不错的成绩单。仅从整体营收以及利润的数目而言,江海证券的确是一家正处在稳健增长中的区域券商。它的经营从债券承销业务到股权融资,从地方国企到民营企业,面对东北金融资源相对匮乏的环境,它也一直在努力扮演更重要的角色。2025年该公司自营以及其他投资业务的收入为6.14亿元,在其总营收中所占的比重大概是45%。这就表明江海证券近一半的营收是来源于自有资金投资所获取到的收入,并非是给客户提供的经纪、投行以及资产管理这类中介服务。这种结构会伴随着潜在的风险。倘若公司的业绩不能由服务能力来决定的话,那么当投资端的行情出现剧烈波动的状况时,就将会对于公司的营收以及利润产生巨大影响。到了2025年,江海证券的自营及其他投资业务仍然是公司的第一大收入的来源,可是该业务同比仅仅只是增长了1.77% 。另外,它的经纪业务所占的比例已经达到了38%,2025年同比增长的幅度是27.55%。投行业务还有资管业务的规模体量还比较小,不过它们的同比增长幅度也都是两位数。从各项业务的对比能够看出来,江海证券的业务结构的确存在着需要解决的问题,而公司层面或许也已在积极地进行调整中了。去年上半年,江海证券的净利润同比出现了大幅的上涨,幅度超过了13倍。从表面上看是非常出色的,但是这个猛涨存在一个重要的因素,那就是2024年上半年度因为公允价值变动从而导致了1.9亿元的亏损,所以当时其利润的激增是因低基数带来的效应。要是把这个因素给去除掉的话,江海证券当时真实的经营增长可就不会那么亮眼了。消费财眼认为,江海证券结构调整的方向是正确的,但却还没有达到相应的临界点。经纪业务以及资管业务呈现出较高的增长势头,这意味着公司可能在进行主动的调整。但投行和资管业务的收入加起来还不到1亿元,所占的比例不到7%,就算再加上占总营收38%的经纪业务,合起来所占的比例也没有超过50%。一旦自营及其他投资业务由于市场环境的波动而出现增速回落的话,那么其他业务要怎么样才能及时地填补这个巨大的缺口呢?这是公司需要思考的问题。在对江海证券的业绩底色进行了深入解析之后,现在我们再去审视它那张数额145.32万元的罚单,这时候会觉得此罚单所具备的意义好像就不一样了。公司遭到监管处罚的两项缘由,其一为履行客户身份识别方面的义务没有做好,其二为报送可疑交易环节存在问题,这两项理应是证券公司最为基本的风控举措。尽管风控管理并不能够直接带来收入,但是它是整个合规体系的基础构成部分。若基础不够稳固,那么在这个基础之上建造再高的楼都是具有大风险的。一:2026年央行公布的券商罚单当中,江海证券机构罚款位居第二,并且有两名责任人被追责。这表明监管对它的处罚以及公司本身的问题并不轻微,这种认定放在强监管将要全面铺开的窗口期,必然会使市场更加关注江海证券这家企业。二:江海证券为黑龙江地区唯一的法人证券公司,与北上广深许多头部券商相比,在合规人才引进、反洗钱系统建设、可疑交易模型迭代等方面,确实会有着更大的资源限制。江海证券作为东北区域的龙头,市场不仅要求其在东北要表现优异,还要以有限区域资源坚守住不低于全国水平的合规底线。合规问题与前面业务结构实则存在着一定的呼应,若一家券商近一半收入仍来源于自营投资,那么市场对其风控管理要求会更为严格。而江海证券的风险管理资源何时才能做到足够覆盖其业务复杂度呢?这点也需要公司向市场解答。对于区域性的券商来讲,其真实的护城河是不可被替代的专业服务能力以及能够经受得住检验的风控合规体系。可是江海证券的自营投资业务占据了近一半,投行、资管业务的占比不到一成,经纪业务的占比也不到四成,这样的业务构造明显距离专业服务驱动仍有较大差距。这并非是在对江海证券现有的成绩进行否定。这家券商拥有全业务牌照,具备区域客户基础,它还拥有服务实体经济的使命感。而且像赵洪波这样的管理层也在持续不断地推动战略转型,这样的一家券商在东北金融生态里面依旧是属于稀缺资源。相关的优势是有,问题是到底要如何去把这些优势转化成为公司实实在在的护城河?江海证券需要对外回应的,或许不是今年的营收以及利润又增长了多少,而是这些利润当中有多少是来源于可持续的中介服务?有多少是来源于自营投资端所带来的贡献?当自营收入的占比接近一半,而投行以及资管的收入不足一成的时候,这个比例明显还是得进行优化的。3月的那张罚单,也可以成为江海证券重建风控基础、补上合规欠缺的契机。新修订的《反洗钱法》早已经施行,证券行业反洗钱监管已到了严格约束、从严问责的阶段。因此,谁能够先把基础的课程学习好,谁就可以在接下来的监管周期里少出问题、多有收获。总体而言,江海证券是一家具有区域价值、拥有增长势头且期望转型的券商。目前它缺少的并不是规模要扩大到多大,而是需要将业务结构与风控根基打造得更为扎实。只有通过这一关卡之后,或许才算是它真正向上发展高速的时候。

猜你喜欢

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

研报速递

研报速递

发表评论

发表评论: