研报速递

研报速递永安期货、东方期货、国泰君安期货等中国券商相继申请加入伦敦金属交易所(LME)会员,引发市场关注。这不仅是中国金融机构国际化发展的一个新动向,更折射出全球金属市场正在经历深刻变化。在供应链重构、地缘政治和能源转型背景下,全球金属市场的竞争,正从资源和产能延伸至交易、清算、风险管理等金融服务领域。中国企业如何更深度融入全球市场,值得深入思考。

近日,路透社报道称,永安期货、东方期货、国泰君安期货正准备申请加入London Metal Exchange会员。与此同时,中信证券旗下CLSA UK刚刚正式获得LME会员资格。这意味着,中国金融机构正在加快进入全球工业金属定价体系的核心舞台。

很多人把这则新闻理解成一句简单的话:"中国券商出海。"

但如果结合另一篇路透社年终总结《Disruption and Dislocation: LME Metals' Year in Seven Charts》,事情就没有这么简单。那七张图实际上讲述的是:全球金属市场的运行逻辑,正在发生深刻变化。

中国券商申请LME会员,本质上不是为了多一家海外营业部,而是为了进入全球金属市场新的价值链。

也就是说中国正在从全球最大的工业金属消费国,逐步成长为全球金属市场更加重要的参与者和服务提供者。

一、LME会员资格,真正重要的不只是交易资格

很多人不知道,LME会员并不仅仅意味着可以下单。LME最重要的是清算会员(Clearing Member)体系。

中国券商申请LME会员,本质是看重:

全球客户 全球订单 全球保证金业务 全球风险管理业务 全球定价服务

这是金融服务能力的输出,而不仅仅是交易权限。

不少人认为,加入LME意味着获得一个交易席位。事实上,会员资格真正的价值,在于能够更加深入地参与全球金属市场的金融基础设施。

作为全球历史最悠久、最具影响力的工业金属交易所,LME不仅提供交易平台,更建立了一套成熟的交易、清算、交割、仓储和风险管理体系。

目前LME拥有40多家清算会员,而中国机构只有6家。大量中国企业在LME进行铜、铝、镍、锌等交易时,最终仍需要通过欧美大型清算机构完成结算。每完成一笔交易,手续费、融资收入、保证金管理收益、仓单服务收入等,都流向这些国际机构。

也就是说:中国贡献了全球最大的金属现货需求,却没有分享到相应的金融服务收益。

换句话说,中国虽然长期是全球最大的工业金属消费国,却尚未充分参与交易服务、风险管理等金融服务环节所创造的价值。因此,中国券商申请LME会员,并不仅仅意味着新增一个海外业务平台,更意味着希望提升国际市场服务能力,更深度融入全球金属金融体系。

未来,它们服务的对象不仅包括中国企业,也可能包括全球矿业公司、贸易商、制造企业以及机构投资者。

这是金融服务能力的延伸,也是国际化发展的自然阶段。

二、七张图揭示:全球金属市场正在进入新的运行阶段

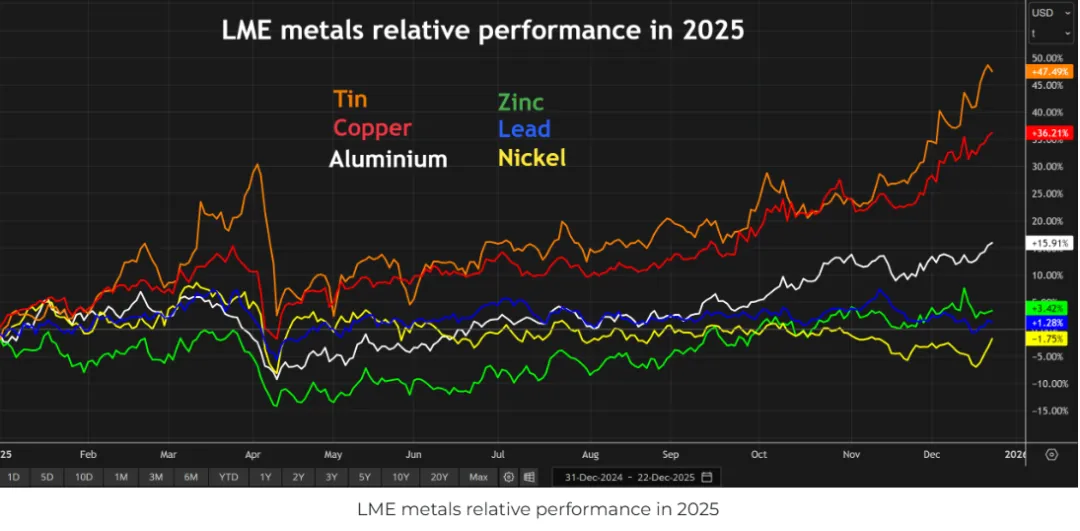

路透社用七张图总结了2025年LME市场。这些图表分别涉及铜、铝、锡等不同金属,但共同反映出一个趋势:

影响价格的核心变量,正在从传统供需关系,逐渐转向供应链安全、地缘政治、产业政策以及市场预期。

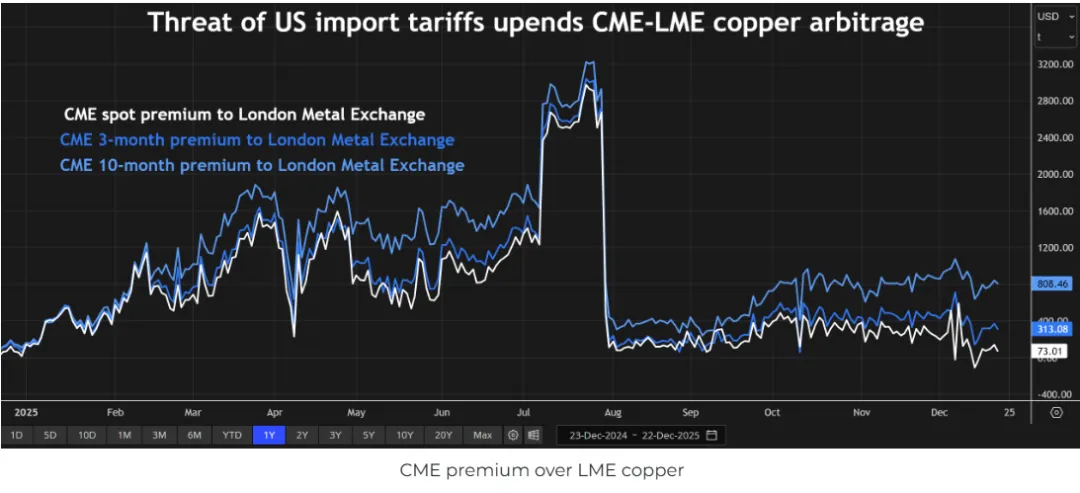

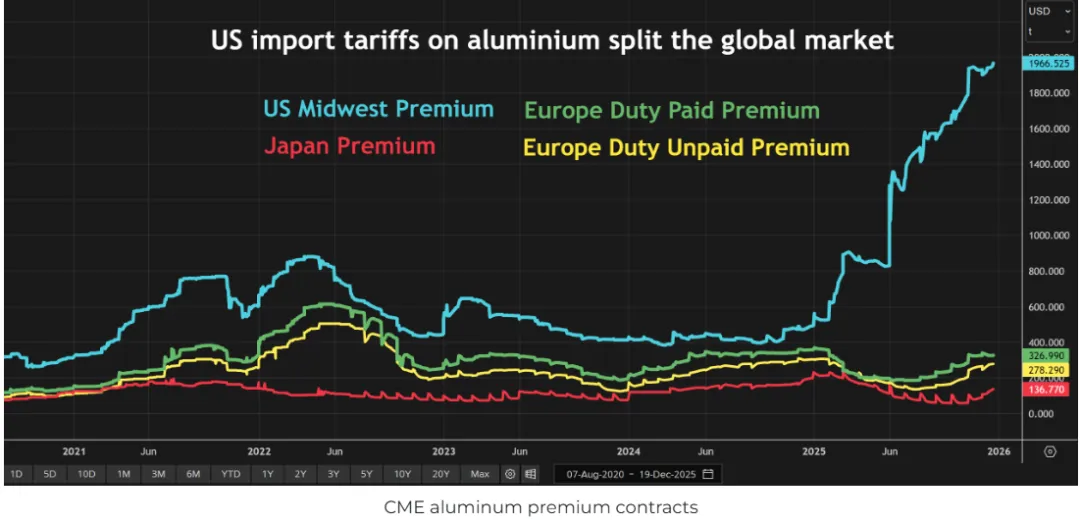

图一:供应链重构与关税政策,重新塑造全球金属市场

(美国可能提高铜进口关税的预期,促使全球贸易商提前将铜运往美国,改变了全球库存分布和贸易流向。政策预期开始直接影响物流和价格形成,供应链因素的重要性进一步提升。)

铜市场就是一个典型案例。

图二:铜市场"一分为二"——同一种铜,为何出现两个价格?

(2025年,美国COMEX铜价长期高于LME铜价,形成明显价差。这反映出全球金属市场正在由单一价格体系向区域性价格分化演变,地缘政治和贸易政策正成为影响价格的重要变量。)

2025年,美国市场铜价持续高于LME价格,并不是因为美国消费突然大幅增长,而是市场普遍预期美国未来可能提高铜进口关税,促使贸易商提前将大量铜运往美国。

政策预期改变了物流方向。

物流方向改变了库存分布。

库存变化最终影响了价格形成。

价格越来越受到供应链重构和政策因素的影响,而不仅仅是传统意义上的供需平衡。

锡市场同样如此。

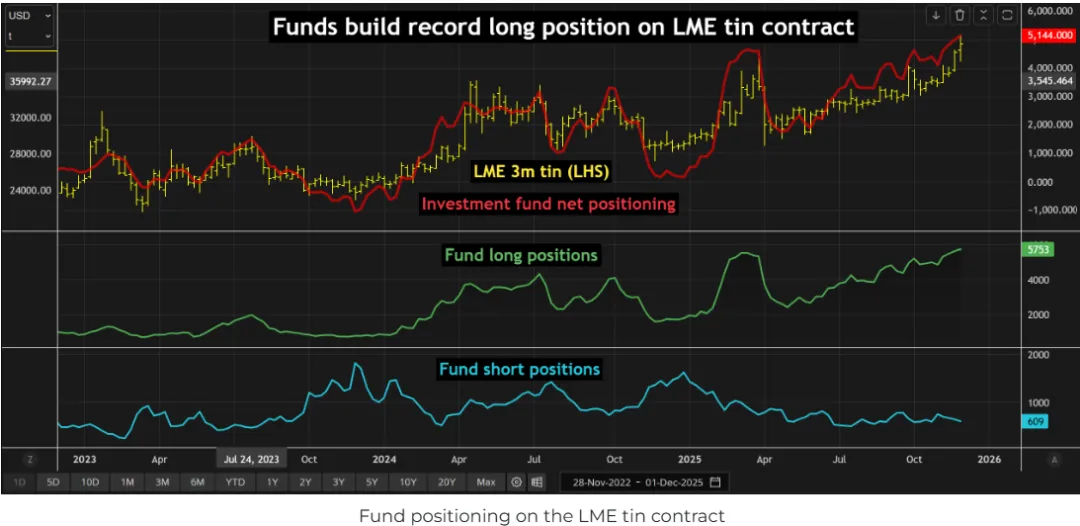

图三:锡为何成为资本市场的新宠?

(锡价成为2025年表现最强的基本金属之一,主要受供应端扰动推动,而非需求快速增长。随着全球供应高度集中,市场越来越关注关键矿产供应链的稳定性,投资资金也开始重新配置。)

锡成为2025年表现最强的基本金属之一,其背后并非需求爆发,而是全球锡矿供应高度集中,局部地区出现运输、安全或政策变化,就可能迅速影响全球供应。

对于越来越多关键矿产而言,供应链的稳定性,正在成为影响市场的重要因素。

(其他四张图附后)

三、中国最大的优势,正在从消费市场走向完整产业链

长期以来,人们提到中国在全球金属市场中的优势,首先想到的是全球最大的消费市场。

但今天,这一优势正在发生变化。中国不仅拥有全球最大的工业金属消费市场,同时也建立了较为完整的产业链体系。、从矿产资源开发,到冶炼加工,再到新能源、新材料、高端制造,中国已经形成了全球最完整的工业体系之一。

与此同时,中国企业近年来持续推进海外资源布局,上海期货交易所不断推进国际化,香港交易所持续加强LME与亚洲市场之间的联系,中国金融机构也开始积极布局国际市场。

这些变化说明,中国参与全球金属市场的方式正在不断丰富。

未来,中国不仅需要资源保障能力,也需要更加完善的交易、风险管理和金融服务能力。

四、全球竞争,正在延伸到金融服务能力

过去,人们讨论矿业竞争,更多关注的是资源储量。后来,人们开始关注冶炼能力和制造能力。而今天,一个越来越明显的趋势是:

全球金属产业的竞争,正在延伸到金融服务能力。

国际大型矿业公司和贸易商建立的不只是矿山,更是一整套风险管理体系,包括套期保值、库存管理、物流优化、融资安排、汇率管理以及ESG风险管理等。

真正优秀的国际资源企业,不仅是资源开发者,更是供应链组织者、风险管理者和市场服务提供者。

这也是为什么国际大宗商品贸易企业能够持续保持较强竞争力的重要原因。

未来,随着中国券商更加深入参与国际市场,也将为中国矿业企业、新能源企业、制造企业和国际客户提供更加多元的金融服务。这不仅有助于提升企业自身国际竞争力,也有利于促进全球市场资源配置效率。

五、从参与市场到服务市场

如果说过去二十多年,中国更多是在利用国际市场,那么未来,更值得关注的是中国如何更深入地服务国际市场。

中国企业"走出去",不仅意味着投资海外矿山,也意味着提供更加专业的金融服务、风险管理方案以及跨境资源配置能力。

对于一个占全球工业金属消费约一半的经济体而言,积极参与国际市场建设,是产业发展到一定阶段后的自然延伸。

真正重要的,不是改变市场规则,而是在尊重国际市场规则的基础上,更深入地参与全球价格发现、风险管理和资源配置体系建设,不断提升服务全球市场的能力。

六、写在最后

当越来越多中国券商申请加入LME,人们看到的是会员数量的增加;但真正值得关注的,是中国正在逐步完善全球金属产业链中的金融服务能力。

从资源开发到冶炼加工,从装备制造到新能源产业,再到今天的交易、清算、风险管理和国际金融服务,中国参与全球金属市场的方式正在不断丰富。

未来全球金属市场的竞争,比拼的不仅是谁拥有更多资源,更是谁能够连接资源、连接市场、连接资本,并为全球产业链提供更加稳定、高效和专业的服务。

加入LME只是一个新的起点。

真正值得期待的,是中国金融机构在国际化进程中不断提升专业能力,与全球同行共同推动更加开放、高效和具有韧性的全球金属市场。

图七:印尼镍供应激增,全球镍市场持续承压

(印尼近年来迅速扩大镍矿和镍冶炼产能,持续改变全球镍供应格局。供应快速增长推动镍价走弱,也促使全球镍产业链重新调整投资、生产和贸易布局。)

资料来源:

Reuters:《Chinese brokerages push for LME membership to expand global metals role》 Reuters / Mining.com:《Disruption and Dislocation: LME Metals' Year in Seven Charts》 London Metal Exchange(LME)公开资料 Hong Kong Exchanges and Clearing(HKEX)公开资料

特别声明:

本公众号所发布内容,部分信息、数据、图表及新闻素材来源于公开市场资料、国际专业媒体、上市公司公告、行业研究报告及第三方信息平台,包括但不限于 MINING.COM. 彭博社、路透社等。

相关内容均基于公开信息整理,并结合作者对全球矿业、大宗商品及金属贸易行业的研究、分析与观点进行二次创作,仅供行业交流与学习参考,不构成任何投资建议、商业承诺或决策依据。

本公众号尊重原创与知识产权。如相关内容涉及版权或其他合法权益问题,请及时与我们联系,我们将在核实后第一时间妥善处理。

未经授权,禁止对本公众号原创内容进行全文转载、商业使用或恶意摘编。

发表评论

发表评论: