研报速递

研报速递

一、牛熊转换的底层本质:货币供需是核心驱动力

牛市本质是货币现象,而非经济晴雨表,股市并非完全对应经济基本面,牛市的核心决定因素是货币供应量(“水量”)。即便经济偏弱、多数个股无业绩支撑,只要货币宽松、市场水量充足,股价就会因资金供给增加而系统性抬升。

牛熊的直接标尺:投融资平衡股市涨跌由资金供需关系决定:当进场资金(投资端)多于市场融资抽血(IPO、再融资等),资金供大于求,就会走牛市;反之 IPO 扩容、进场资金不足,则进入熊市。

政策转向是渐进过程,先知资金提前布局监管层对股市的定位调整、货币政策转向是渐进的重大金融决策,不会单日突然转向。先知先觉的资金会提前感知政策放松、“激活股市” 的信号,在政策正式落地前完成建仓。每轮牛熊切换阶段,都会诞生标志性的标杆大牛股(如14-15(中国中车/全通教育)、18-19(东方通信)、本轮24年的大众交通),作为行情的情绪符号。

二、券商板块的周期规律:牛市的 “先行指标”

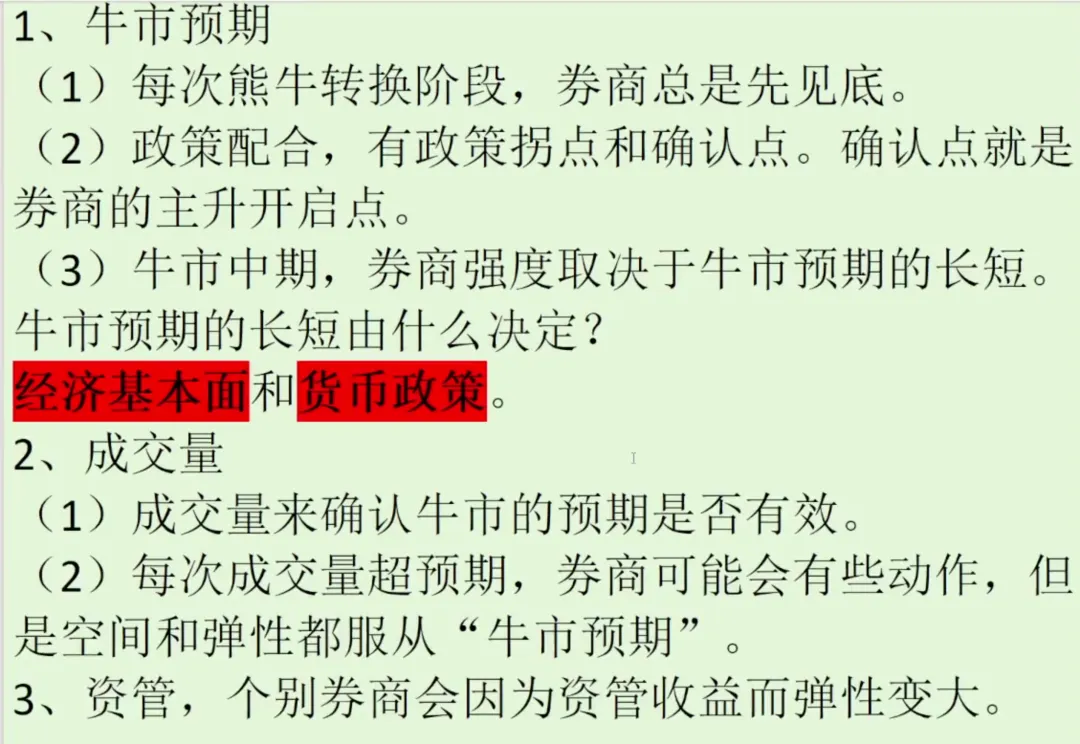

券商是牛熊转换中最具确定性的板块,其行情节奏严格对应牛市进程,可分为三个阶段。

(一)熊转牛初期:券商必然率先见底

这是每轮行情的固定规律,核心原因有两点:

- 估值跌透,逻辑最简单:大熊市末期券商板块跌幅充分、估值处于底部;且券商是牛市最 “不用动脑” 的品种 —— 只要牛市启动、成交量放大,券商业绩必然改善,确定性最高,无需纠结行业景气度、个股业绩选股。

先知资金的首选:提前知晓政策转向的资金,无需判断后续市场主线,会先布局券商锁定确定性收益,因此券商永远先于大盘和其他板块见底。

同时,券商主升浪的开启,本身就是牛市启动的确认信号,且必然伴随明确的政策锚点:例如 2014-2015 年牛市的确认标志,就是 2014 年 11 月 21 日降息落地,货币宽松窗口正式打开。

(二)“历史印记” 效应:券商行情逐轮加速

市场会学习历史经验,导致同类行情节奏逐轮加快:2005-2007 年首轮全面牛市:市场无全面牛市经验,券商随指数同步缓步上涨,节奏平缓,中信证券贯穿行情全程。

2014-2015 年第二轮牛市:市场已形成 “牛市必炒券商” 的一致预期,券商直接提前启动、快速主升,节奏显著领先指数。

简言之,历史规律被共识后,行情会从 “边走边看” 变为 “提前透支”,进程大幅加快。

(三)牛市不同阶段的券商业性差异

券商的涨幅高度集中在牛市初期,全程弹性呈递减规律:

- 牛市初期:弹性最大、涨幅最集中。牛市预期从 0 到 1,确定性最强,资金集中涌入,提前透支大部分上涨空间。

- 牛市中期:以震荡波动为主,仅随牛市预期强化出现阶段性脉冲行情。

- 牛市末期:基本失去弹性,无超额收益。估值已在初期充分透支,后续缺乏增量预期。

(四)券商机会的三大判断标尺

所有券商行情的分析,都围绕三个核心因子展开:

- 牛市预期(第一核心):决定券商行情的空间上限,是优先级最高的因素。

- 成交量:验证牛市预期的有效性,成交量越大,牛市确定性越强;成交量超预期时,券商会出现阶段性反弹。

- 个股特色属性:个别券商因资管业务、科技标签等特殊属性获得额外弹性(如最近的华安证券、2021 年的光大证券)。

三、牛市长度与烈度的决定因素:货币 + 基本面双轮驱动

牛市能走多久、走多高,由两个变量共同决定,且两者并非始终同向。(一)两大核心变量

货币政策(水量):牛市启动的必要条件,决定牛市的基础高度。

- 经济基本面:决定牛市的延续性与结构分化。行业景气度高时,即便货币政策收紧、水量下降,牛市仍可通过核心资产行情延续;行业偏弱时,牛市高度完全依赖放水力度。

(二)两轮全面牛市的对照

2005-2007 年:顺经济周期牛市处于大基建驱动的经济高速增长期,经济基本面极强。牛市中后期货币政策开始收紧、市场成交量萎缩,但经济景气支撑核心资产(大金融、大地产、大有色)继续上涨,将指数从 4000 点推至 6000 点;但小盘股在 4000 点(“5・30” 节点)就已见顶,呈现明显的结构性分化。

2014-2015 年:逆经济周期放水牛市经济基本面偏弱,牛市完全由货币宽松驱动,行情节奏更快。

(三)货币与基本面的错位规律

经济基本面与货币政策并非始终同步:经济过热时货币政策会收紧;经济偏弱时,货币政策反而会宽松刺激,此时股市可能因放水走出独立行情。

四、对当前 A 股与券商行情的研判

基于上述框架,对当前市场给出了明确判断。

(一)当前券商行情:超跌修复,而非趋势反转

超跌是基础前提:券商指数从阶段高点回撤超 30%,跌穿半年线且半年线拐头向下,跌幅显著大于上证、深证、创业板、科创 50 等所有主流指数,属于 “跌过头” 的状态,天然存在向半年线回归的修复动力。

修复的两大触发因素

成交量持续维持在 3 万亿以上,两融余额屡创新高,成交量超市场预期,直接利好券商经纪等业务基本面; 指数冲关阶段,需要权重板块配合托举指数,券商具备护盘工具属性。 修复行情的结构分化当前市场主流资金集中在科技赛道,因此带有科技属性的券商(如华安证券)弹性更强,成为板块内领涨品种,行情结构与市场主流方向高度契合。

(二)券商修复的空间与后续边界

本轮修复的第一目标位是半年线,完成对 “货币宽松预期 + 成交量放大” 的映射后,基本完成本轮修复任务。 能否从 “修复” 升级为 “反转”,取决于牛市预期的长度:若后续持续放水、长期牛市共识强化,券商突破半年线后仍有上行空间;若牛市预期始终模糊,则仅为超跌反弹。

(三)当前市场主流与放水的受益方向

- 当前主流板块是大科技:通过全市场资产比较得出结论 —— 成长股优于周期股、红利股;成长股内部,大科技的景气度与资金承载力显著强于机器人、商业航天等方向,因此成为市场主线,是资金水量的核心承载主体。

- 继续放水更利好主流板块:若后续货币进一步宽松,最受益的仍是大科技主线;券商只会跟随上涨,弹性显著弱于科技板块。

发表评论

发表评论: