研报速递

研报速递

近期,那个被冷落了很久的板块突然站了出来——券商。

昨日,Wind券商指数大涨超7%。熟悉A股的朋友可能会本能地念出那句老话:牛市旗手动了,行情要来了。

但小编想和大家认真多想一层:昨天券商的上涨,未必意味着一轮无条件、不分化、立刻加速的全面主升浪已经确认;它更像是一个信号——券商正从“被遗忘的低估值资产”,重新回到“政策与基本面共振的观察中心”。这更像是起点信号,而不是终点确认。

昨天为什么是券商,而不是别的板块先站出来

这次和过去很多次“旗手异动”不太一样。过去的券商脉冲,更多是情绪型博弈;而这一次,背后有三层更扎实的支撑。

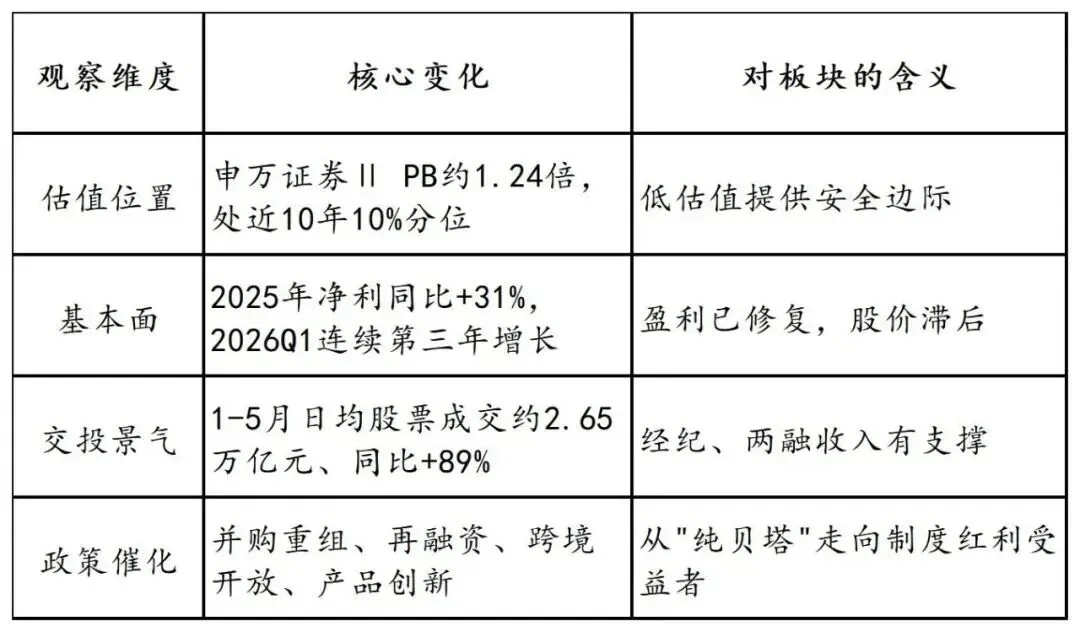

第一层,是估值压得足够低。截至6月22日,申万证券Ⅱ的市净率约1.24倍,处在近10年10%的分位数。这意味着,券商不是在高估值上讲新故事,而是在地板位置上,等基本面和政策重新被市场看见。

第二层,是基本面其实比股价反映得更好。2025年证券行业营收同比增长约20%、净利润同比增长超31%,是2016年以来最好的年度成绩;2026年一季度,上市券商营收和归母净利继续双增,已是连续第三年增长。盈利早已开始修复了,只是股价一直没跟上。

第三层,是政策终于给了“为什么是现在”的理由。陆家嘴论坛释放的,不是一句情绪口号,而是围绕资本市场改革、产品创新、跨境开放、并购重组、再融资优化、耐心资本培育的一整套框架。对券商而言,这不是简单利好某一天的成交额,而是在重塑未来一段时间的盈利预期。

把这三件事放在一起看会更清楚:

真正让市场愿意重新看券商的,不是“今天涨了”,而是在涨之前,低估值、盈利修复、政策加码这三个条件同时成立了。这样的时刻,通常不会太多。

论坛带来的,是不是“主升浪逻辑”

很多朋友对券商的印象还停留在老逻辑:市场涨就赚佣金,市场跌就没弹性。但昨天的券商,收入结构早已不同——经纪、两融、自营、投行、资管、财富管理、跨境业务共同构成盈利来源。

论坛之后,有三条变化值得重视。一是产品端更丰富,主动ETF、REITs扩容,让券商不只是“卖股票的通道”,而更深地参与产品创设和资管链条;二是投行环境在修复,并购重组活力提升、再融资改革深化,直接打开投行业务空间;三是开放红利开始外溢到头部券商的能力圈,简化ODI、发放新一批QDII额度,本质都是在提高跨境配置效率,谁的全球投研和渠道能力更强,谁就更可能把政策变成收入。

所以这一次的逻辑,已经不只是等“全面牛市”来抬轿,而是在回答一个更现实的问题:如果资本市场改革进入新阶段,谁是制度升级最直接的受益者?答案里,券商大概率排在前列。

但为什么还不能简单说“全面主升浪已经确认”

说到这里,最容易陷入一种熟悉的兴奋:条件都齐了,那昨天是不是就是新一轮主升浪起点?小编的理解是——可以积极,但不能上头。

支持乐观的证据确实充分:券商板块年内整体偏弱、相对沪深300落后明显,机构配置比例也很低,一旦市场重新定价,增量资金回补会带来不小的弹性。

从图中能看到,证券板块(申万证券Ⅱ)在2025年三季度曾一度领先沪深300、累计涨幅接近27%,随后一路震荡下行,2026年2月后跌幅加速、一度跌破基期,到6月才在低位小幅回升;而同期沪深300已累计走高近28%。这说明,券商当前最重要的特征,是相对收益严重落后的补涨与重估需求。

但反对“立刻全面主升”的理由也同样清楚:其一,当前仍以结构性行情为主,前期科技成长主线并未证伪,只是阶段性拥挤后的轮动;其二,论坛给了催化,但还需要后续成交、融资、投行项目、产品发行等数据去验证;其三,行业内部分化会很明显——龙头、低估值中大型、有并购预期、财富管理能力突出的券商,逻辑并不相同,并非雨露均沾。

这正是券商最典型的A股情绪特征:真正让人舒服的时候,往往已经不便宜了;真正值得关注的时候,又往往最没耐心。过去一段时间,大家更愿意聊AI、算力、新材料,券商像是“知道它不贵、却总觉得没故事”的板块。可市场最容易低估的,恰恰是那些基本面已经修复、但叙事暂时缺席的资产。

如今叙事回来了,而且不是凭空而来——它来自政策对资本市场功能的重新强调,来自成交与两融的高景气,也来自市场风格开始从单一成长向金融与顺周期扩散。如果要用一句最贴近大家体感的话来说,小编会写:券商不是突然变好了,而是市场终于开始承认,它可能早就没那么差了。

我们的判断是:陆家嘴论坛后,券商大概率已经站在一轮“可持续修复行情”的起点附近,但距离“全面主升浪确认”,还差成交持续放大、基本面继续验证、龙头中军持续走强这三步。

所以对昨天这根阳线,值得认真,但不值得上头。

(撰文:国金证券财富产品中心)

免责声明:本栏目刊载的信息仅为投资者教育的目的,不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息作出决策。本栏目力求信息准确可靠,但对信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。投资有风险,入市须谨慎。

发表评论

2026-06-23 19:51:33 回复该评论

发表评论: