研报速递

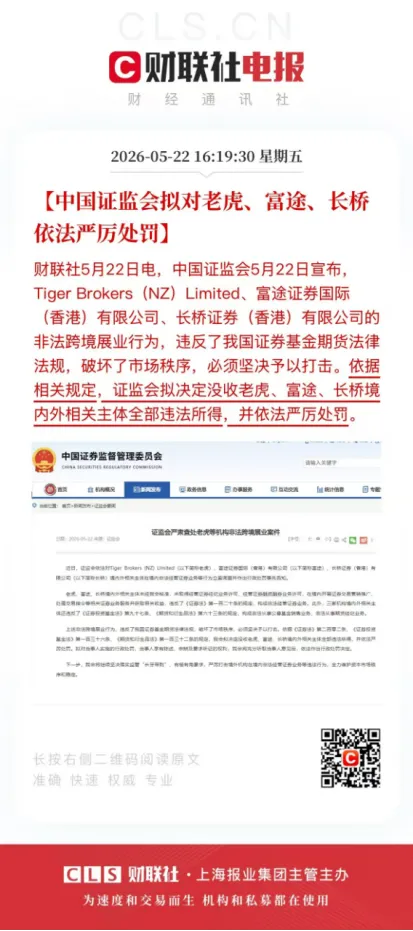

研报速递2026年5月22日,证监会联合工信部、公安部、央行、国家金融监管总局、国家外汇管理局、国家网信办、市场监管总局,八部门同时出手,出台《综合整治非法跨境证券期货基金经营活动实施方案》,打响跨境证券市场规范化整治。

同日,行业整改落地处罚:富途控股被罚没18.5亿元,老虎证券罚没超4亿元,长桥证券全部违法所得被没收。

曾经内地投资者主流使用的港美股互联网券商,正式迎来全面清退整改时代。

消息刷屏后,市场普遍陷入焦虑:是不是以后彻底不能炒港美股了?海外资产配置的路彻底断了?

其实绝大多数人都理解错了本次监管新政。通读官方文件可明确核心导向:本次整治不禁止境外投资行为,只严打无资质非法跨境展业。

简单来说:

无境外合法身份的内地居民,通过境内境外无牌平台跨境投资,属于违规行为;但持有境外合法居留身份、通过当地合规金融机构开展投资,是合规的且不受整治影响。

监管早已划清清晰的合规红线。

未来两年是关键过渡期,站在违规侧的投资者需要主动转型,站稳合规赛道。

本文一次性讲透:新政下谁不受影响、存量资产如何处置、普通人有哪些合规出路、高净值人群如何永久保留全球投资权限。

01

明确范围:这四类人,投资港美股不受影响

本次新政的核心逻辑是整治违规渠道,而非封杀境外投资。监管打击的是“无资质跨境展业行为”,并非禁止个人投资海外市场。

以下四类投资者,可正常合规参与港美股及全球资产投资,无需担心受限。

1、持有境外合法居留身份的投资者

若持有香港居民身份、新加坡EP、美国绿卡、日本经营管理签证等合规境外居留许可,且以当地税务居民身份,通过海外合规银行、持牌券商开展投资,不受本次整治政策影响。

这类投资的账户开设、交易行为、资金流转均贴合当地监管要求,属于官方认可的合规投资模式。

2、QDII基金投资者

QDII(合格境内机构投资者)是国家外管局官方批准的合规对外投资渠道。截至2025年末,国内QDII基金产品超329只,总规模达9815亿元,全面覆盖纳斯达克、标普500、全球科技等主流海外指数。通过QDII投资境外市场,资金全程境内流转,合规性有充分保障。

3、港股通投资者

A股账户资产达标50万元的投资者,可直接开通沪深港通权限,交易超600只核心港股标的。全程人民币结算、资金不出境、境内券商合规操作,是目前国内最成熟、最稳定的港股合规投资通道。

4、跨境理财通参与者

针对粤港澳大湾区居民专属开放,在合规额度内,可直接购买港澳银行合规理财产品,是监管专项设立的区域性跨境投资便民通道。

综上可总结核心规则:境外投资本身合法,区别只在于渠道是否合规。

合规路径仅有两类:

一是国内官方开放的QDII、港股通、跨境理财通;

二是凭借境外合法身份,通过海外合规机构自主投资。

02

过渡期规则:存量投资者务必重视

新政为存量用户预留了2年缓冲过渡期,给足了资产调整时间,但规则限制十分严格:过渡期内存量账户只可卖出、不可买入,资金只可转出、不可转入。

过渡期结束后,相关平台境内APP、网站及服务器将全面关停,彻底终止境内服务。

很多投资者误以为“两年内慢慢卖就行”,实则暗藏不少风险。

长期持有的优质标的,将被迫无条件清仓离场;且美股针对非美税务居民,最高会征收30%预扣资本利得税,盲目清仓会产生不必要的税务损耗。因此存量资产处置,必须结合税务规划分批操作,切忌盲目跟风。

目前富途、老虎尚未发布存量客户专属处置细则,建议所有持仓用户立刻操作:截图留存账户总资产、持仓明细、持仓成本、盈亏数据。

提前留存核心数据,既能规避后续集中登录的系统卡顿问题,也能为后续资产规划、税务优化提供精准依据。

03

三条合规出路,按自身情况对号入座

结合投资习惯、资产规模与配置需求,存量投资者可选择三条合规转型路径,可单独选择,也可组合搭配、短期过渡+长期布局。

路径A:转投QDII基金|适合被动型、中小资产投资者

适合不擅长主动选股、偏好指数定投、长期持有稳健资产的人群。主流纳斯达克100、标普500、全球科技等ETF产品均可覆盖,操作便捷、门槛较低。

需要注意的是,热门QDII基金时常额度紧张,可能需要排队申购;且0.5%-1.2%的年度管理费,长期持有会累积一定成本。适配资产500万以下、无高频交易需求的投资者。

路径B:转向港股通|适合重仓港股的投资者

若投资组合以腾讯、阿里、美团、小米等港股标的为主,且A股账户资产超50万,港股通是最优替代方案。

资金全程不出境、人民币结算、交易稳定合规。短板在于标的有限,仅覆盖600余只港股,无法交易美股及海外小众标的。适配无需配置美股、深耕港股市场的投资者。

路径C:办理境外合规身份|适合主动型、高净值投资者

这是唯一能完全延续原有港美股自由交易模式的路径。对于习惯自主选股、灵活调仓,配置期权、杠杆ETF等小众品种,有全球多元资产配置需求的主动投资者,仅靠QDII、港股通无法满足需求。

通过办理新加坡等境外合规居留身份,成为当地税务居民后,可依托DBS、OCBC、UOB等本地合规银行及持牌券商,自由布局全球资产。

同时新加坡零资本利得税、股息免税的政策优势,能进一步优化整体投资收益。适配资产千万以上、有长期全球配置需求的高净值人群。

04

退出全球市场后,你会失去什么?

若两年内未完成合规转型,过渡期结束后,个人全球投资能力将彻底归零,隐性损失远超想象。

1、资产配置空间大幅缩水

此前可自由布局美股、港股、日股、各类ETF及衍生品,全球市场随心配置。新政后,仅能通过QDII、港股通投资,标的受限、操作被动,彻底失去自主选股、灵活调仓的主动权。

2、汇率风险完全裸露,无对冲工具

过往可通过汇率期货、期权对冲美元资产波动风险。合规渠道收紧后,对冲工具彻底缺失,美元资产将完全暴露在人民币汇率波动中。2024-2026年人民币兑美元振幅近9%,长期持有损耗极大。

对于500万-3000万资产规模的家庭,渠道受限、风险敞口扩大带来的年度隐性亏损,可达10万-50万元,长期累积损失十分可观。

05

合规方案,解决全球投资问题

新政之下,全球资产投资早已不是“能不能投”的问题,而是“合不合规、稳不稳定”的问题。两年过渡期是最后的合规窗口期,越早布局,成本越低、选择越多、风险越小。

两条专属合规路径,一站式打通「身份+开户+资产迁移」全流程:

路径一:新加坡自雇EP准证

适配企业主、自由职业者、兼顾国内发展的家庭。门槛清晰、审批稳定,可携家人随行,享受低税、优质教育、全球投资多重权益,是高性价比的长期合规方案。

路径二:新加坡自雇PIC准证

适配纯投资型高净值人群,无需经营公司、流程极简,快速获取海外居留身份,解锁自由全球资产配置权限。

深耕全球身份与资产合规配置多年,我们已助力数千组家庭完成跨境资产合规升级,覆盖新加坡、迪拜、巴拿马等主流目的地,全程一对一专属顾问跟进,规避政策风险与税务损耗。

发表评论

发表评论: