研报速递

研报速递梳理2025年各个券商资管的产品战略布局,不难发现,“固收+”与“多资产”被高频提及,成为其适应复杂多变的市场格局、满足投资者回报需求的解决方案之一。

“固收+”策略立足于债券等固收资产的稳健底仓,并通过系统化配置权益、衍生品等风险资产,以实现收益增厚。“多资产”策略则超越单一资产类别的约束,基于宏观周期、市场信号等维度的动态研判,在股票、债券、商品等大类资产间进行仓位灵活配置,核心目标在于捕捉多元机会的同时平衡组合整体波动。

这两种策略方向,共同体现了券商资管产品从单一资产驱动向收益来源多元化、风险管理精细化演进的核心趋势,同时也对券商资管的投研与主动管理能力提出了更高要求。

集合资管:

含权类产品领跑,整体表现稳健

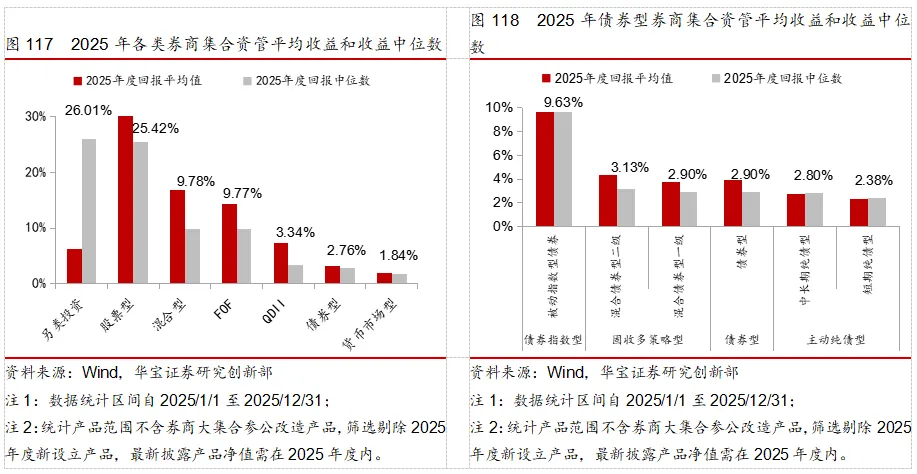

券商集合资管产品市场总体表现稳健。根据Wind数据统计,2025年券商集合资管产品算术平均收益率为6.62%,中位数为3.09%,97%的产品录得正收益,487只产品收益率超10%。

股票型、混合型等含权类集合资管产品收益亮眼。根据Wind数据统计,从2025年度券商私募集合资管计划产品收益平均数表现来看,股票型、混合型、FOF、QDII、另类投资型产品均取得正收益,分别为31.79%、16.77%、14.26%、7.32%、6.32%。股票型产品中,共有4只产品年度收益超过50%,其中2只为员工参与创业板、科创板战略配售产品,另外2只为“华宝华宏1号”和“中信证券智胜500指数增强1号”,分别为主观选股和中证500指增策略。年度收益介于20%~50%的产品中,以部分券商的量化、指增产品为主。

公募券商资管:

主观选股型股票产品表现亮眼

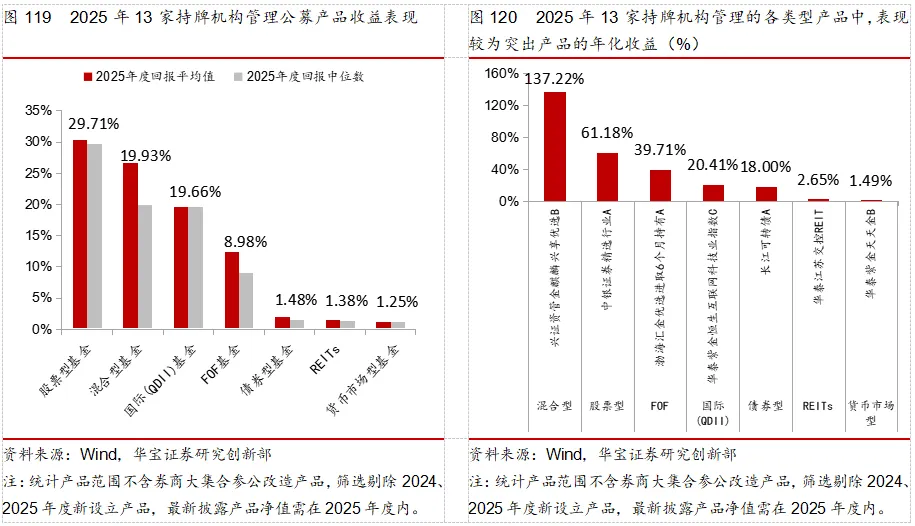

13家持牌机构(除北京高华证券)管理的公募产品以债券型、混合型为主。根据Wind数据统计,从2025年度13家持牌机构管理的公募产品收益均值表现来看,股票型、混合型、国际(QDII)型、FOF基金收益较为可观,依次为30.33%、26.61%、19.65%、12.42%,债券型、REITs及货币市场型基金取得1%-2%正收益,整体表现较为理想。权益类产品收益表现分化,部分主观选股策略表现靠前,而2024年收益表现较为良好的红利低波策略进入2025年表现偏弱势。

以上内容节选自2026中国金融产品年度报告《指向共赢》,只摘录少许片段,未涵盖全部内容。券商资管经历了哪些行业与业务动态?业务规模与资金结构有着怎样的变化?各细分策略的产品表现如何?更多数据请大家查阅《指向共赢》。

指数化投资浪潮全面来临,财富管理行业迈入标准化、专业化、长期化发展新周期。华宝证券紧跟行业变革大势,以指向长期、坚守买方、携手共赢为核心主题,重磅发布《2026年中国金融产品年度报告:指向共赢》,欢迎各位共同品鉴。

纸质版报告已于2026年4月23日与大家见面。需要特别说明的是,专业研究不易,为了更加凸显其价值,今年的金融产品年度报告,我们仅发布了实体纸质版,并无电子版。

若您对2026中国金融产品年度报告《指向共赢》有进一步内容咨询及解读合作需求,欢迎联系您的对口销售,或扫码添加上方工作人员

风险提示

本文节选自华宝证券研究创新部已于2026年4月23日发布的纸质版报告《2026年中国金融产品年度报告:指向共赢》,具体分析内容(包括相关风险提示等)请详见报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

分析师承诺

本人承诺,以勤勉的职业态度,独立、客观地出具本报告,本报告清晰准确地反映本人的研究观点,结论不受任何第三方的授意或影响。本人不曾因,不因,也将不会因本报告中的具体建议或观点而直接或间接收到任何形式的补偿。

风险提示及免责声明

华宝证券股份有限公司具有证券投资咨询业务资格。

市场有风险,投资须谨慎。

本报告所载的信息均来源于已公开信息,但本公司对这些信息的准确性及完整性不作任何保证。

本报告所载的任何建议、意见及推测仅反映本公司于本报告发布当日的独立判断。本公司不保证本报告所载的信息于本报告发布后不会发生任何更新,也不保证本公司做出的任何建议、意见及推测不会发生变化。

在任何情况下,本报告所载的信息或所做出的任何建议、意见及推测并不构成所述证券买卖的出价或询价,也不构成对所述金融产品、产品发行或管理人作出任何形式的保证。在任何情况下,本公司不就本报告中的任何内容对任何投资做出任何形式的承诺或担保。投资者应自行决策,自担投资风险。

本公司秉承公平原则对待投资者,但不排除本报告被他人非法转载、不当宣传、片面解读的可能,请投资者审慎识别、谨防上当受骗。

本报告版权归本公司所有。未经本公司事先书面授权,任何组织或个人不得对本报告进行任何形式的发布、转载、复制。如合法引用、刊发,须注明本公司出处,且不得对本报告进行有悖原意的删节和修改。

本报告对基金产品的研究分析不应被视为对所述基金产品的评价结果,本报告对所述基金产品的客观数据展示不应被视为对其排名打分的依据。任何个人或机构不得将我方基金产品研究成果作为基金产品评价结果予以公开宣传或不当引用。

适当性申明

根据证券投资者适当性管理有关法规,该研究报告仅适合专业机构投资者及与我司签订咨询服务协议的普通投资者,若您为非专业投资者及未与我司签订咨询服务协议的投资者,请勿阅读、转载本报告。

发表评论

发表评论: