研报速递

研报速递2026年券商板块正呈现“高ROE、低PB”的估值错配格局。2026年前五个月证券Ⅱ(申万)指数下跌14.88%,跑输沪深300约20个百分点;头部梯队ROE已突破10%,而板块整体PB仅1.12倍,处近十年6.41%分位数。6月15-16日,券商板块连续异动拉升,华安证券、长江证券涨停,中银证券两连板,东方财富涨近8%。中泰证券指出,板块估值与基本面预期的背离或将难以持续。以下按头部综合券商、特色业务券商、区域与中小券商、港股中资券商四大方向梳理核心标的。

一、头部综合券商(全链条能力最强,估值修复空间最大)

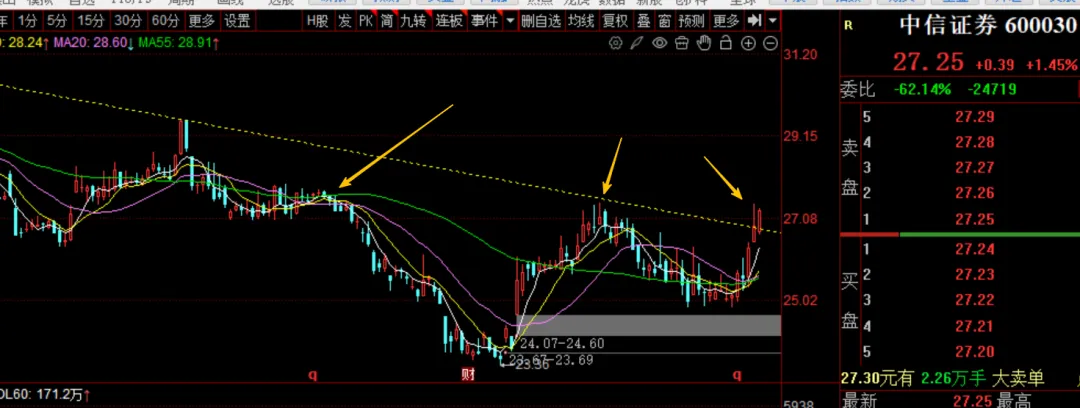

中信证券(600030):行业绝对龙头,2026Q1归母净利润102.2亿元同比增54.6%。定增160亿元加码境外高ROE业务,机构预计2026年归母净利润382亿元。

国泰海通(601211):国泰君安与海通证券合并后的万亿级券商航母,总资产超2.1万亿元跃居行业首位,1Q26营收162亿元同比增59%。

华泰证券(601688):低估值头部综合券商,扩表态势强劲,1Q26经营杠杆达4.53倍。机构推荐三条主线之首,受益行业集中度提升与海外业务拓展。

中金公司(601995):高端投行龙头,1Q26营收88.25亿元同比增54.26%,归母净利润35.77亿元同比增75.19%。近90天10家投行给予买入评级,重点布局半导体、量子计算等硬科技。

中信建投(601066):头部梯队ROE超13%,投行+跟投拓收受益创业板改革。6月12日收盘报25.46元,总市值约1975亿元。

二、特色业务券商(财富管理+资管+投行轻资产,弹性突出)

广发证券(000776):大财富管理优势突出,1Q26经营杠杆达4.83倍,头部梯队ROE超13%,机构列为弹性配置首选。

东方证券(600958):财富管理与资管轻资产业务占比高,弹性显著。已完成对上海证券100%股权整合,向千亿级净资产头部梯队迈进。

兴业证券(601377):高性价比特色券商,财富管理与投行跟投等轻资产业务占比较高,受益市场交投活跃度提升与IPO节奏加快。

国信证券(002736):零售优势突出,受益于海南跨境资管试点。2025年ROE突破10%跻身头部梯队。

三、区域与中小券商(差异化突围,弹性较大)

长江证券(000783):6月15日券商板块行情中涨停,受益市场交投活跃度提升与板块估值修复,中小券商弹性突出。

华安证券(600909):6月15日涨停,把握安徽科创资源优势,持续打造“服务新兴产业的创新型投行”。

中银证券(601696):6月15日斩获两连板,6月16日早盘继续跟涨,弹性居板块前列。

财达证券(600906):6月15日直线拉升涨停,锚定“京津冀一流券商”定位,坚守河北领先、京津冀核心的发展战略。

锦龙股份(000712):6月16日早盘一度触及涨停,券商板块异动拉升中的弹性先锋,市场关注度快速提升。

天风证券(601162):6月15日涨逾7%,自营交易波动较大但弹性突出,板块行情中跟涨活跃。

四、港股中资券商(AH折价明显,估值修复空间更大)

中信证券(06030.HK):6月16日港股涨2.72%,A+H双重上市,AH折价提供额外估值修复空间。

中金公司(03908.HK):6月15日港股涨6.12%,交银国际给予“买入”评级,AH折价显著。

招商证券(06099):6月16日港股涨1.35%,6月15日一度涨逾7%,受益港股高景气度与跨境业务扩张。

五、行业总结

券商板块当前处于“高ROE、低PB”的估值洼地。2026年A股前四个月日均交易量2.58万亿元,同比提升55.2%;一季度42家上市券商营收1511亿元同比增31%,扣非净利润595亿元同比增39%。中泰证券认为,券商估值与基本面的背离难以持续。申万宏源指出,科创(股权投资超预期)、财富(资管+零售经营景气)、海外(重要扩表方向)三重因素有望催化板块估值盈利双升。

风险提示:券商板块年初至今跑输大盘超20个百分点,短期反弹持续性仍需观察;市场交投活跃度回落可能影响经纪及自营收入;股权投资业绩贡献存在不确定性;中小券商自营业务波动较大;AH券商股受汇率及港股流动性影响。投资者应详细阅读相关公司公告及财务披露,全面评估自身风险承受能力,审慎决策。

发表评论

发表评论: