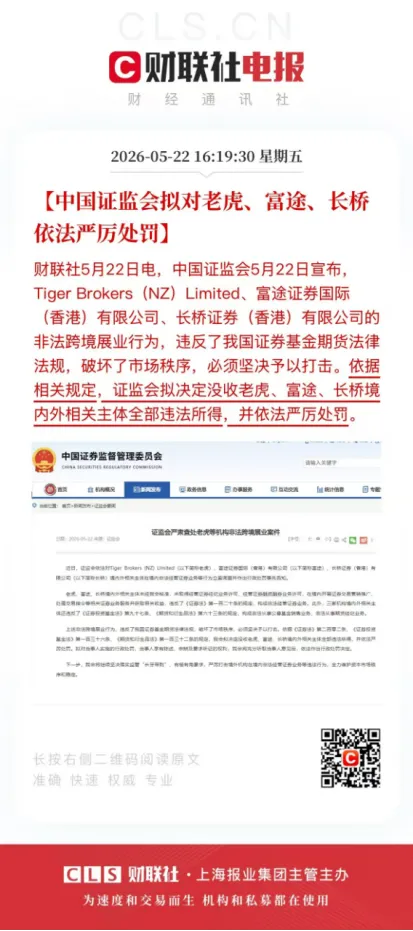

研报速递

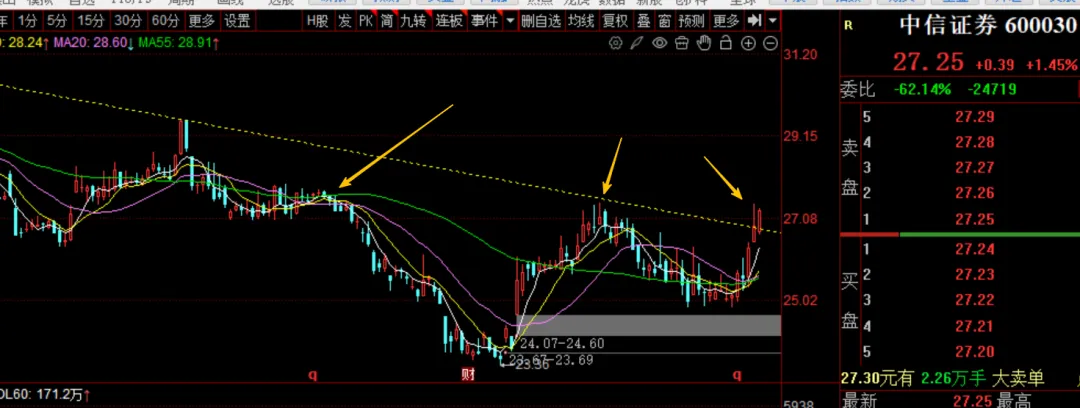

研报速递今天,中信证券(600030)报收 27.22 元,正好贴上年线。

这个价格本身不算惊艳。但对于一个持仓超过一年的投资者来说,27.22 这个数字意味着:你的成本,和整个市场过去 250 个交易日的平均成本,终于站在了同一侧。

我盯着这条线想了很久。

年线不是技术指标,是一场投票

很多人把年线(250日均线)当成图表上的一根线,涨过去了就叫"破位",跌下来就叫"失守"。

但我更愿意把它理解成市场对这只股票未来的集体表态。

年线之上,意味着过去一整年买入并持有的投资者,平均都是赚钱的。这改变的不只是心理状态,而是多空力量的结构。之前被套牢的筹码,从"卖出解套"的压力,变成了"持续持有"的底气。解套盘不再是天花板,而悄悄转化成了地板。

中信证券过去相当长一段时间都在年线之下趴着。今天这一刀,划出的是一个结构性的分水岭。

300亿净利润撑腰,这次不是炒概念

如果年线突破只是技术面的事,那我不会专门写这篇文章。

让我真正重视这个信号的,是中信证券 2025 年全年的基本面。

2025 年,中信证券全年营业收入 748.54 亿,同比增长 17.35%;归母净利润 300.76 亿,同比增幅 38.58%。总资产突破 2 万亿大关。全年拟合计分红每 10 股 7 元(含税),其中证券投资业务贡献收入 276.05 亿,成为第一大收入来源。

这不是概念股靠故事撑估值,而是实打实的利润在桌上摆着。A 股市场 2025 年活跃度全面回升,直接拉动了中信的经纪、投行、资管几乎所有核心板块同步向好。

一家企业年线被突破,背后是基本面在支撑,还是资金在拉盘?看利润就知道了。中信证券的答案很清楚。

券商股为什么是A股的体温计

有一个我观察多年的规律:券商股的趋势,通常先于大盘指数半步。

原因不复杂。证券公司的收入直接绑定市场活跃度——成交量、融资规模、IPO节奏、并购规模,这些全是市场信心的函数。市场开始好转,最先受益的就是坐在交易中间赚佣金的券商。反过来,市场转冷,券商也比大盘跌得更早更狠。

所以当中国规模最大的券商站上年线,它传递的信号,不只是自己一只股票的技术形态,而是市场对 A 股整体活跃度前景的隐性投票。

资金不傻。

合并预期这条暗线,始终没有断

中信证券与中信建投的合并传言,在市场上浮浮沉沉了相当长时间。官方没有正式确认,但也从来没有正式否认。

我的判断是:这条线不重要,重要的是它存在于市场预期里。

只要合并预期没有被彻底打破,它就是中信证券估值底部的一块砖头。万一哪天落地,就是戴维斯双击。这种不对称的赔率结构,值得在当前位置重视。

站上去之后,才是考验开始

不过我不想写成一篇只说好话的文章。

年线刚刚被突破,上方的密集套牢筹码还没有消化完。市场整体能不能保持活跃、成交量能不能持续放大、政策面有没有扰动,这些都会决定中信证券接下来是顺势走高,还是在年线附近来回震荡消化。

站上年线是开始,不是结果。

我自己的操作思路是:把 27.22 这个位置当作一个观察点,而不是立刻追涨的信号。如果后续量价能够配合,这里构成的新支撑,才是真的改变了结构。否则不过是多了一次假突破。

判断一只股票的信号强弱,看它有没有人接盘比看价格本身更重要。

发表评论

发表评论: