研报速递

研报速递一、券商行业是什么?——资本市场的“核心枢纽”与金融强国战略的“关键抓手”

证券公司是资本市场最重要的中介机构,核心业务涵盖经纪、投行、资管、自营、信用(两融)等五大板块,同时延伸至股权投资、衍生品交易、财富管理、国际业务等多元化领域。券商深度连接投融资两端,是金融体系功能运转的核心枢纽。2026年,券商行业正站在“政策红利释放+产业升级转型+估值历史底部”三重共振的关键窗口。方正证券研报指出,头部券商正拉开与中小券商的ROE差距,关注基本面持续改善与涨幅背离下的投资机会。申万宏源研究非银金融首席分析师罗钻辉对2026年下半年券商板块走势持乐观态度:随着前期压制板块的资金因素逐步消退,市场关注重心将回归券商业绩基本面,叠加科创股权投资业务、财富管理等中长期驱动,券商板块或在下半年迎来业绩、估值双升。

二、最新核心数据

1. 估值:PB仅1.31倍,处于十年来8.2%历史分位

当前券商板块整体估值处于历史底部区域。国信证券最新报告指出,券商PB估值为1.31倍,处于十年来8.2%的历史分位,安全边际较足,对行业维持“超配”评级。国泰海通、华泰证券、广发证券、招商证券、兴业证券等头部券商均受到机构重点覆盖。

2. 业绩:一季度营收+20.24%、净利+16.44%,景气度持续上行

券商板块一季报整体表现超预期。Wind数据显示,2026年一季度上市券商整体营业收入同比增长20.24%,归属于上市公司股东的净利润同比增长16.44%,为证券行业基本面景气度上行提供坚实支撑。根据中证协披露的150家券商整体数据测算,2025年行业整体ROE提升至6.8%,同比提升1.3个百分点;头部梯队中信证券、广发证券、中信建投、国信证券等上行突破10%。开源证券指出,低估+低配置+盈利持续超预期为重点推荐头部券商的核心逻辑,IPO扩容叠加明星项目过会直接催化券商投行和投资链条盈利高增,券商盈利景气度持续超预期。

3. 交易:日均股基成交额3.2万亿(同比+98.6%),IPO融资加速放量

市场交投活跃为券商业绩提供坚实支撑。2026年一季度日均股基成交额约3.2万亿元,同比增长98.6%。4-5月A股IPO合计融资规模(上市口径)达323亿元,较一季度整体的259亿元增加25%。6月12日A股成交额突破3.2万亿元,单日放量超6000亿元,市场风险偏好阶段性修复,整体交投热度全面抬升,券商经纪、两融、自营等核心业务深度绑定市场成交与指数表现,交易活跃度快速回升带动行业业绩预期上修。

4. 板块走势:券商ETF年内低位反弹,6月16日延续强势

6月16日,A股主要指数涨跌不一,券商股延续近日的强势表现,规模超362亿元的顶流券商ETF华宝(512000)低开高走,场内价格涨逾1%。6月12日证券指数高开后急速拉升,最高涨幅5.07%,终盘涨幅2.59%,成交金额放大至662亿元。

三、核心驱动逻辑:政策、产业、估值三重重磅共振

1. 政策利好持续释放,行业生态加速优化

中基协新规进一步约束基金风格漂移,引导资金向头部机构集中,利于治理规范的头部券商资管和公募业务发展。同时,科创股权投资业务加速扩容,财富管理转型深入推进,为头部券商ROE持续改善提供中长期支撑。开源证券指出,2Q资金面压制有望解除,再融资靴子落地,IPO扩容利好券商投行和投资链条盈利高增,重视三大中长期叙事下券商ROE的持续改善:存款迁移下的财富管理、科创板做市、跨境业务扩容。

2. 行业整合提速,并购重组重塑竞争格局

券业并购步伐正在加快。国泰海通整合后,公司治理与业务协同逐步落地,小摩将其列入“正面催化剂观察名单”,评级由“减持”上调至“中性”。方正证券研报建议重点关注三条主线:1)高ROE低PB的头部券商;2)低PB且有做强诉求的地方国资券商;3)高交投业绩弹性标的。

3. 国际业务贡献有望提升,打开长期成长空间

头部券商正加速国际化布局。华源证券指出,中信证券定增加码高ROE境外业务,继续看好龙头优势,大股东全额现金认购彰显信心,募资重点投向国际化业务。招商证券同样维持中信证券“强烈推荐”评级,认为公司国际化战略升级,资本实力和规模效应等优势明显。方正证券指出,国际业务贡献有望提升,关注高ROE且低PB的头部券商。

4. 科创股权投资+科创板做市,新业务打开利润新空间

申万宏源指出,高ROE、低PB背景下,应关注科创、财富、海外因素催化。科创股权投资业务收益正成为头部券商新的利润增长极,中金公司、中信证券等在科创领域布局领先的券商有望持续受益。科创板做市商业务也为具备资本实力和风控能力的头部券商提供了新的收入增量。

四、核心股票名单

1、确定性龙头(高ROE+低PB,综合实力领先)

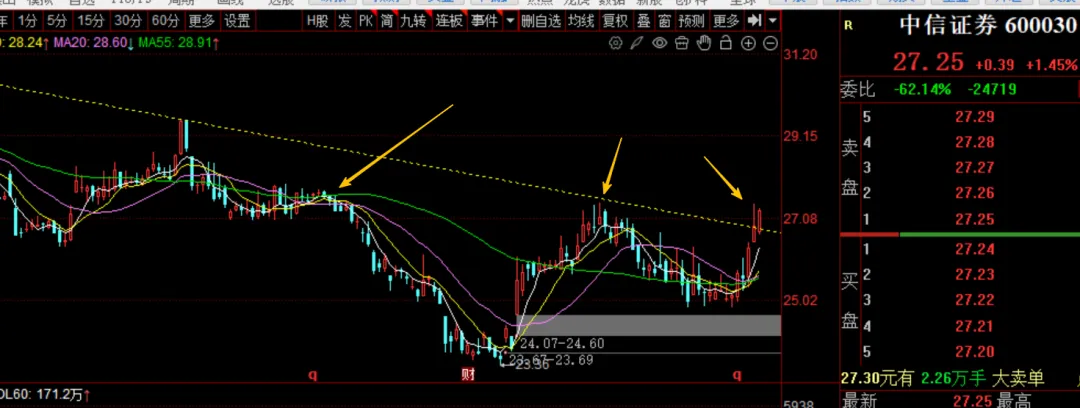

中信证券(600030):投行业务优势一骑绝尘,机构业务全面领先,国际化进程遥遥领先。招商证券给予“强烈推荐”,华源证券给予“买入”评级。

华泰证券(601688):财富管理与机构业务双轮驱动,科技赋能行业领先。国信证券推荐,多家机构一致看好。

中金公司(601995):高端财富管理与投行双标杆,科创股权投资领域领先。机构重点推荐,估值弹性较大。

国泰海通(601211):合并整合落地,成为科创板上涨的主要受益方。摩根大通将其评级由“减持”上调至“中性”,列入正面催化剂观察名单。

广发证券(000776):投行与资管双引擎驱动,财富管理转型成效显著,头部梯队ROE突破10%。

2、财富管理+国际化方向(高景气弹性)

招商证券(600999):财富管理转型加速,机构业务领先,机构重点推荐。

兴业证券(601377):资管业务领先,财富管理转型成效突出,机构重点推荐。

东方证券(600958):资管业务特色鲜明,“东方红”品牌溢价显著,机构重点推荐。

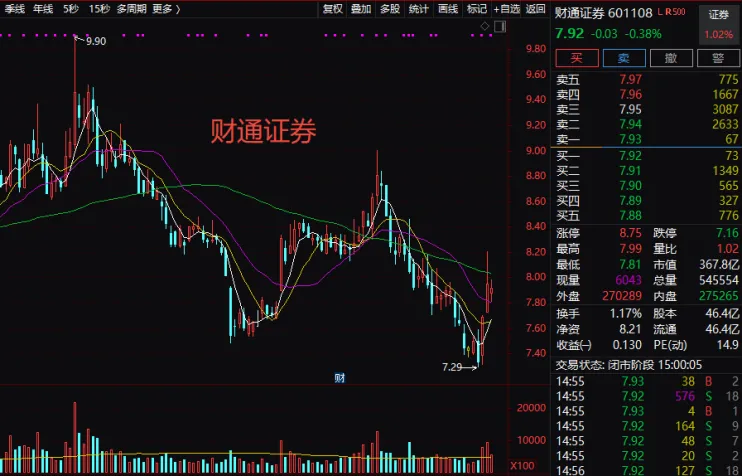

财通证券(601108):区域龙头叠加财富管理转型,机构推荐。

3、互联网券商(高交投弹性)

东方财富(300059):互联网券商龙头,基金代销领先,直接受益于市场交投活跃,弹性突出。

同花顺(300033):AI金融信息服务龙头,ToB与ToC双轮驱动,高景气度核心受益方。

4、特色券商/地方国资

中信建投(601066):投行标杆,科创板项目储备丰富,头部梯队ROE突破10%。

国信证券(002736):经纪业务优势显著,机构业务稳步扩张,头部梯队ROE突破10%。

长江证券(000783):机构研究领先,区域优势突出,6月12日盘中涨停。

中银证券(601696):银行系券商,资本实力雄厚,6月12日涨停位居板块涨幅前列。

4、港股核心标的

中信证券(06030.HK):A+H龙头,国际化布局领先。美银证券给予“买入”评级,目标价35.7港元。

中金公司(03908.HK):高端投行标杆,A+H双平台。摩根士丹利给予“增持”评级,目标价28.9港元。

华泰证券(06886.HK):财富管理+科技赋能,港股估值洼地。交银国际给予“买入”评级,目标价21港元。

五、2026年核心趋势与投资主线

券商板块安全边际足,PB处十年来8.2%分位。国信证券指出,券商PB估值为1.31倍,处于十年来8.2%的历史分位,对行业维持“超配”评级。申万宏源认为,板块股价的核心压力来自交易因素而非价值因素,而交易压制因素正大幅缓解,券商板块估值修复空间打开。

并购整合提速,行业集中度有望进一步提升。国泰海通整合落地为行业提供了示范效应,小摩上调评级并列入正面催化剂观察名单,预计投资收益增强将驱动2026年第二季度收入及利润分别实现约64%及约140%的同比增长,有望超越中国券商同业,支持短期股价表现。方正证券建议关注资本实力雄厚、机构业务发力的头部券商,以及低PB且有做强诉求的地方国资券商。

IPO扩容+市场交投持续活跃,券商业绩景气度有望贯穿全年。开源证券指出,低估+低配置+盈利持续超预期为重点推荐头部券商的核心逻辑,IPO扩容叠加明星项目过会直接催化券商投行和投资链条盈利高增。美银证券、摩根大通等多家国际大行对中资券商股给出积极评级,中信证券港股获美银“买入”,目标价35.7港元。

科创股权投资业务正成为头部券商新的利润增长极,申万宏源策略强调关注科创、财富、海外因素催化。招商证券研报认为,中信证券以规模扩张为导向,投行优势一骑绝尘,机构业务全面领先,自营理念和效益引领行业,国际化业务进展遥遥领先。预计具备IPO项目储备优势、科创股权投资领先的券商,将持续受益于新“国九条”政策红利。

财富管理转型进入深水区,存款搬家驱动规模增长,券商正从传统通道业务向综合财富管理平台转型,成本趋于改善,ROE有望持续提升。具备强大资管子公司和财富管理品牌优势的券商将率先受益于这一趋势。

六、投资主线总结

| 确定性龙头(高ROE+低PB) | ||

| 财富管理+国际化(高景气弹性) | ||

| 互联网券商(高交投弹性) | ||

| 特色券商/地方国资 | ||

| ETF工具(一键配置) |

七、核心风险提示

风险提示:股市有风险,投资需谨慎。以上为产业链梳理,基于2026年6月16日公开信息及机构研报整理,不构成直接投资建议。券商行业正处于低估值+高景气+政策催化三重共振的关键窗口,板块估值处于历史底部区域,安全边际充足,但各标的业绩兑现节奏和业务结构存在明显差异,投资者需审慎评估各标的的ROE水平、业务结构及成长性,切勿盲目追高。

发表评论

发表评论: