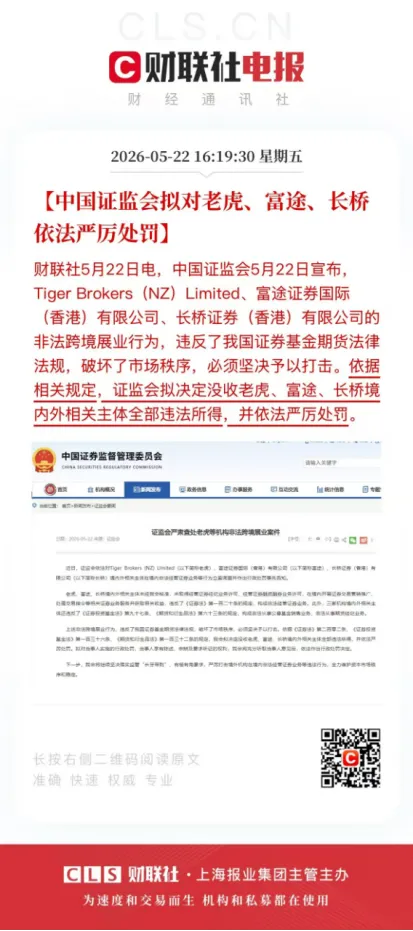

研报速递

研报速递融资融券业务开通门槛较高,需要投资者风险测评达到积极型及以上风险等级,同时满足20个交易日日均证券类资产不低于50万元的硬性要求。能够开通两融账户的客户,普遍资金体量更大,也是券商核心高价值客户。但不少投资者忽略了:正因为自身资金规模大,反而更容易被券商各类隐形条款悄悄蚕食收益。下面全方位拆解两融账户常见吸血套路,以及小众券商三大业务硬伤,帮大家彻底避开信用账户陷阱。

一、四大隐形扣费套路,不知不觉抬高交易成本

1. 两融融资利率居高不下,新旧客户利率差距悬殊

两融利率随市场资金环境持续下行,不同开户时间的投资者,利率差异极大:十年前开通两融的老用户,融资利率普遍在8%以上;五年前开户用户利率大多高于5%;两年前开户用户利率普遍高于4%。

而当前市场主流头部券商,凭借极低的资金成本,新开户两融融资利率可低至2.4%-3.6%。目前市场整体存贷款利率持续下行,券商自有资金成本已经压缩至2.5%左右。如果你的券商无法给到贴近市场的低利率,要么是券商变相赚取高额利差,要么是券商资金实力薄弱、自身资金成本居高不下。

2. 按月复利计息,逾期未还利息利滚利

这是最容易被散户忽略的隐藏成本:多数券商采用按月复利计息模式,若投资者当月未结清融资利息,未付利息会直接并入融资总负债,次月开始计息。

长期持仓不偿还利息的情况下,实际年化利率会在名义利率基础上上浮约1.1倍。举例说明:名义利率5%,实际年化成本达到5.5%;名义利率4%,实际年化成本达到4.4%。若是长期持有融资仓位、数年未结清利息,复利叠加后的实际资金成本会大幅飙升。开户前务必提前确认计息方式,优先选择单利计息的券商。

3. 当日融资当日归还,依旧收取全天利息

很多短线投资者习惯日内融资、当日平仓还款,降低隔夜杠杆风险。目前正规头部良心券商,均支持当日借券、当日免息归还,不产生任何利息费用。但仍有大量中小券商,针对日内周转融资单,照常收取全天利息,高频日内交易的投资者,长期下来会产生一笔不必要的大额损耗。

4. 两融账户佣金单独定价,和普通账户佣金不互通

不少投资者协商调低了普通股票账户佣金(例如万1),但券商默认不对两融信用账户同步调低佣金,信用账户依旧保留默认高佣金费率,常见费率为万1.5甚至更高。

事实上,券商普通账户与两融账户的交易清算、运营成本完全一致,佣金差异完全是券商人为设置。大部分投资者不会主动核对信用账户佣金,长期高频交易,会持续被多扣手续费。

二、小众券商三大致命业务短板,直接限制两融交易灵活性

1. 融资保证金比例上调,实际杠杆大幅缩水

部分券商擅自上调融资保证金比例,直接降低投资者可使用的融资杠杆倍数。这类操作本质上反映券商自有资金储备不足,无法足额满足客户融资需求。同等本金下,投资者可撬动的杠杆资金变少,两融加杠杆的核心功能大打折扣。

2. 不支持现金融资,担保品折算比例极低

优质头部券商支持现金融资,现金担保品折算比例可达100%,整体杠杆比例最高可达1:1.25。但部分中小券商关闭现金融资通道,仅支持股票作为担保品,同时股票标的分档严格限制折算率,多数个股担保品折算后,实际杠杆不足1:1,部分标的甚至仅有1:0.8。这类券商抗风险能力弱,通过压低杠杆比例自保,极大限制了资金使用效率。

3. 券源严重匮乏,融券功能形同虚设

融资融券是双向交易工具,融资用于做多,融券用于做空对冲风险。但很多中小券商券源储备严重不足,不仅缺少热门个股融券额度,就连主流宽基ETF都无券可融。对于需要通过融券对冲回撤风险、或者把握下跌行情套利的投资者而言,两融账户直接失去一半功能,双向交易完全无法落地。

总结建议

50万资金门槛筛选出的高净值投资者,更需要精细化管控交易成本。开通或调整两融账户前,务必逐一确认:融资利率、计息模式、日内还款规则、信用账户佣金、杠杆比例、融券券源六大核心条款,避开隐形收费与业务短板,不让信用账户持续侵蚀自身投资收益。

发表评论

2026-06-17 00:37:16 回复该评论

发表评论: