研报速递

研报速递惠科股份上市要花多少钱?约2.74亿元

一、保荐和承销费(给券商的钱)

约2.03亿元,怎么算的?一共从股市募集了73.85亿元,券商按2.75%抽成,也就是每100块钱给券商2块7毛5。

二、上市总费用(所有中介加起来)

约2.74亿元

券商(保荐+承销):2.03亿

会计师事务所(审计、验资):4500万

律师事务所:1900万

信息披露费:549万

其他杂费(登记、手续费等):116万

合计:约2.74亿

三、这个费用算高吗?

不高,甚至算便宜的。

一般来说,小公司上市要花募集资金8%左右的手续费。惠科募集了73.85亿,只花了2.74亿,费率只有3.7%。

就像买东西,买得越多,折扣越大。大公司上市,券商收的百分点自然就低。

所以总结一句话:

惠科这次上市,给券商和中介总共约2.74亿元,其中券商拿大头2.03亿元。

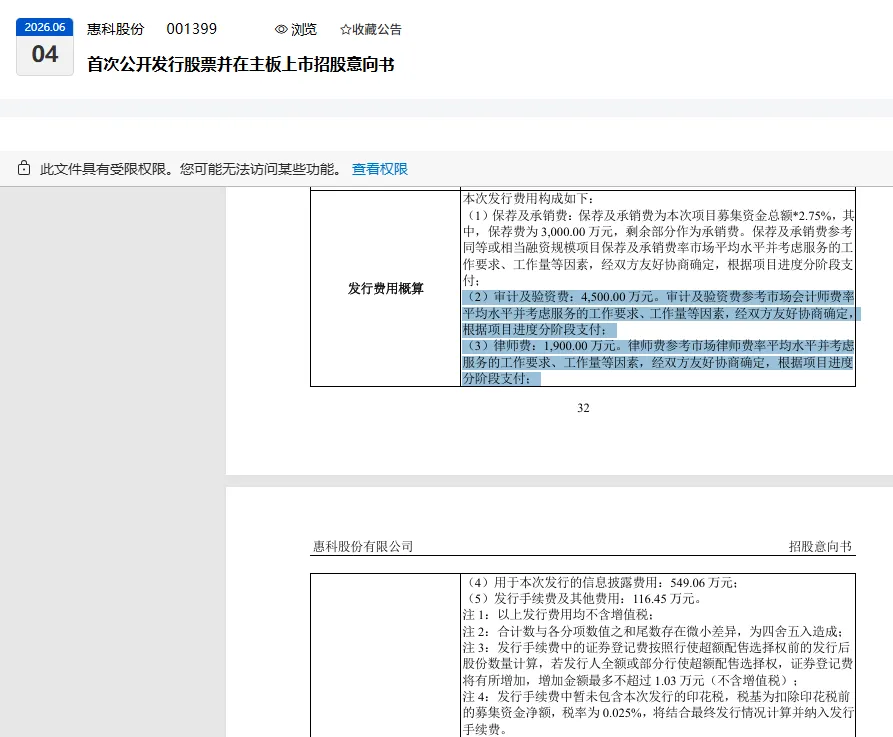

发行费用概算

本次发行费用构成如下:

(1)保荐人及主承销商:中国国际金融股份有限公司保荐及承销费:保荐及承销费为本次项目募集资金总额 * 2.75%,其中,保荐费为 3,000.00 万元,剩余部分作为承销费。保荐及承销费参考同等或相当融资规模项目保荐及承销费率市场平均水平并考虑服务的工作要求、工作量等因素,经双方友好协商确定,根据项目进度分阶段支付;

(2)审计机构、验资复核机构:天健会计师事务所(特殊普通合伙)审计及验资费:4,500.00 万元。审计及验资费参考市场会计师费率平均水平并考虑服务的工作要求、工作量等因素,经双方友好协商确定,根据项目进度分阶段支付;

(3)发行人律师:北京市君合律师事务所律师费:1,900.00 万元。律师费参考市场律师费率平均水平并考虑服务的工作要求、工作量等因素,经双方友好协商确定,根据项目进度分阶段支付;

(4)用于本次发行的信息披露费用:549.06 万元;

(5)发行手续费及其他费用:116.45 万元。

注 1:以上发行费用均不含增值税;

注 2:合计数与各分项数值之和尾数存在微小差异,为四舍五入造成;

注 3:发行手续费中的证券登记费按照行使超额配售选择权前的发行后股份数量计算,若发行人全额或部分行使超额配售选择权,证券登记费将有所增加,增加金额最多不超过 1.03 万元(不含增值税);

注 4:发行手续费中暂未包含本次发行的印花税,税基为扣除印花税前的募集资金净额,税率为 0.025%,将结合最终发行情况计算并纳入发行手续费。

发行人及本次发行的中介机构基本情况

(一)发行人基本情况

发行人名称:惠科股份有限公司

成立日期:2001 年 12 月 3 日

注册资本:656,805.1262 万元

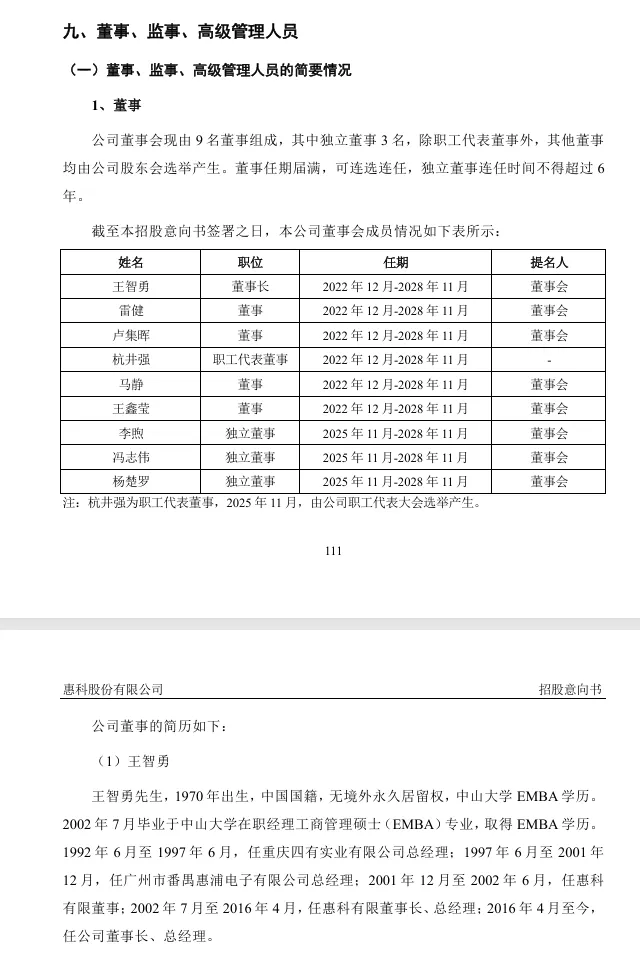

法定代表人:王智勇

注册地址及主要生产经营地址:深圳市宝安区石岩街道石龙社区工业二路 1 号惠科工业园厂房 1 栋一层至三层,五至七层,6 栋七层

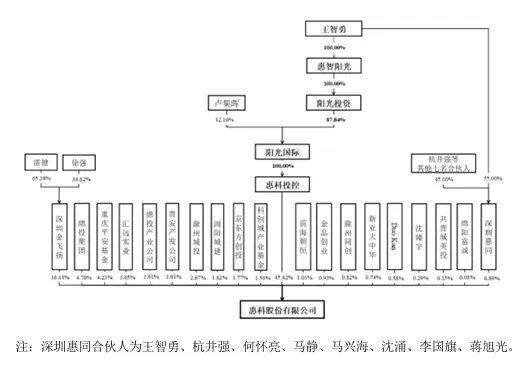

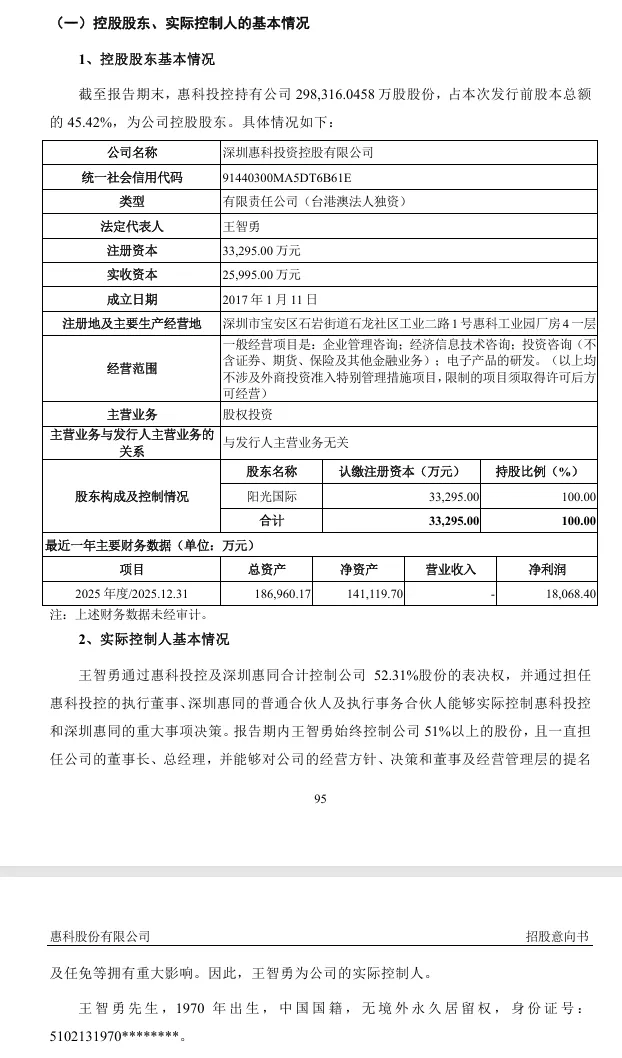

控股股东:深圳惠科投资控股有限公司

实际控制人:王智勇

行业分类:计算机、通信和其他电子设备制造业(行业代码:C39)

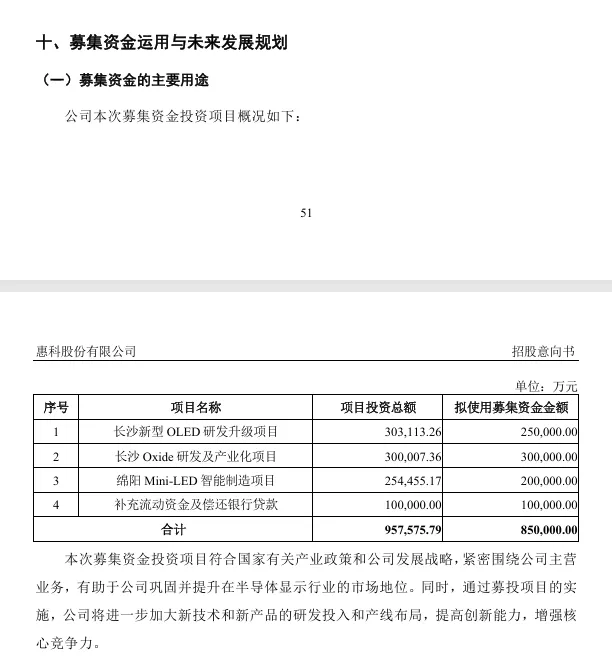

四、发行人的主营业务经营情况

(一)主营业务和主要产品

惠科股份是一家专注半导体显示领域的中国领先、世界知名的科技公司,主营业务为半导体显示面板的核心面板、IT 终端的研发以及制造和销售,主要产品包括半导体显示面板等 TV 显示器面板以及智能终端、终端的研发与制造销售,主要产品广泛应用于消费电子、商用显示、汽车电子、工业控制、智慧物联等场景。公司深耕显示领域二十余年,已成为享誉全球的显示方案综合服务提供商,是全球领先的三家大尺寸液晶面板厂商之一、国内显示产业链垂直整合度最高的企业之一。群智咨询数据显示,2024 年度全球第三、第四、第三名:2024 年度,公司 85 英寸 LCD 电视面板出货面积位列全球第一,在 85 英寸及以上超大尺寸面板领域具备显著的领先优势。

公司深入践行制造强国战略,加速培育新质生产力,全面打造全球显示行业的中国名片,致力于通过持续的技术创新不断丰富人类的视觉享受,为巩固中国显示产业的全球领先地位持续贡献中国力量。

公司的核心技术特点为:

持续丰富显示面板产品类型,已实现电视、显示器、手机、笔记本电脑、平板电脑等多种显示面板的大规模量产,并不断拓展商业显示、车载显示、工控显示等新应用领域。公司始终坚持多技术路线并存的发展思路,在布局主流 a-Si TFT-LCD 技术的同时,在笔记本电脑面板的量产世代线。依托 Oxide 背光技术的突破,公司已实现 Oxide 显示器面板的量产销售,同时,公司有序推进 OLED 技术的研发创新及显示面板产品的量产销售,已实现自主研发 OLED 手机显示面板的小批量出货。

不断深化 Mini LED 技术的研发和产业化进程,已实现 Mini LED 显示终端产品的量产销售。此外,公司前瞻性预研 Micro LED 技术,不断完善新型半导体显示领域多技术路线的全面布局。经过多年的研发积累,公司形成了涵盖核心技术、产品性能、显示效率、良率提升和成本优化等方面构筑了显著的核心竞争优势。

在智能显示终端业务方面,公司拥有合肥金扬、宜昌惠科、重庆金扬、广西智慧、东莞惠智和越南惠科等多座显示终端生产基地,主要产品包括电视、显示器、电子纸、一体机、广告机、智能会议机、智慧健身镜、智能穿戴设备等显示终端。依托在半导体领域布局,进一步丰富产品线,为智慧教育、智慧办公、智慧交通、智慧安防和智慧医疗等各应用场景提供各类显示终端产品及服务,有力推动业务的持续增长。

公司以客户体验为中心,通过持续的科技创新,满足人们生活、工作、商务、娱乐等各类活动对信息交互品质与效率的不断追求,目前已与众多全球知名品牌客户建立了深度的合作关系,包括三星、LG、小米、海信、TCL、海尔、联想、惠普、戴尔、宏碁、VESTEL、创维、长虹、冠捷、微科米等全球知名品牌。公司曾获得 “LCD 电视面板国家级制造业单项冠军企业”“中国制造业 500 强”“中国电子信息百强企业”“中国驰名商标 HKC”“国家知识产权示范企业”“国家 5G 工厂”“国家卓越级智能工厂”“国家级制造业与互联网融合发展试点示范企业”“国家工业互联网顶级节点”“国家级绿色工厂” 等荣誉,相关科技创新成果曾获得 “广东省科技进步奖二等奖”“安徽省科技进步奖二等奖”“德国红点奖”“德国 iF 奖”“日本 G-Mark 设计奖” 等奖项。

未来,公司将继续加大研发创新力度,促进全产业链资源垂直整合,充分发挥在技术研发、客户资源、产品矩阵、全球化布局等方面的竞争优势,强化科学管理,发挥规模效应,引领质效提升,进一步构筑强大的核心竞争力,持续为客户提供优质的产品。同时,公司将依托 “5G+AIoT” 技术融合带来的场景革命,持续打造丰富的智慧物联网产品生态,实现 “万物皆显示”。

(二)主要生产模式、主要原材料和重要供应商、主要销售模式和重要客户

主要生产模式

公司产品主要生产流程为由销售部门进行产品规划与需求预测,并向经管处提出产品需求,经管处结合每日生产目标并制定生产计划。公司采取了一系列措施以优化生产制造并控制成本,通过推行产线设备自动化、软件系统流程化的方式促进信息化与工业化的深度融合,并使用 MES、SAP、CRM、SRM、WMS、PLM 等多个辅助系统实现精益生产,利用实时的信息交互进行产能监控、生产工序监控、产品质量检测、数据采集与不良回造、智能维护和有效故障,及时地监控生产环节,提升精益优化生产水平。

主要原材料和重要供应商

报告期内,公司半导体面板业务采购的原材料主要包括偏光片、玻璃基板、芯片、正性光刻胶、集成板线路、特气特化、液晶等,智能显示终端业务采购的原材料主要包括电子元器件、显示面板、结构件、光学件、包辅件等。

报告期内,公司重要原材料的供应商包括康宁集团、恒美光电、杉杉股份、大联大集团、电气硝子集团等。公司通过保持供应商多元化、与重点供应商加强合作、积极推动重要材料国产替代等方式应对原材料供应波动的影响。

主要销售模式和重要客户

公司半导体显示面板业务采用直销模式,智能显示终端业务采用 OEM/ODM 和 OBM 的业务模式,其中 OEM/ODM 业务采用直销模式,OBM 业务采用直销与经销相结合的销售模式。

公司深耕显示领域二十余年,已与众多全球知名品牌客户建立了深度的合作关系,包括三星、LG、小米、海信、TCL、海尔、联想、惠普、戴尔、宏碁、VESTEL、创维、长虹、冠捷、微科米等极具影响力的全球知名品牌,形成了多层级、跨领域的客户资源网络。报告期内,三星、LG、TCL、海信等客户一直为公司前五大客户,客户关系稳定,为业务持续发展奠定坚实基础。

五、发行人板块定位情况

(一)公司业务模式成熟

公司主营业务为半导体显示面板等核心显示器件以及智能显示终端的研发、制造和销售,所处的半导体显示面板和智能显示终端行业经过多年的发展已进入成熟阶段,市场规模庞大。中国厂商凭借持续的政策引导、技术创新和产业链协同等优势,已成为全球半导体显示行业的主导力量。同时,公司成立于 2001 年,深耕显示领域二十余年,基于对显示终端市场需求的深刻理解与敏捷把握,形成了成熟的从半导体面板到智能显示终端的产业链垂直整合业务模式,产供销业务运营体系健全稳定,能够有效支撑公司的稳定发展。

(二)公司经营业绩稳定

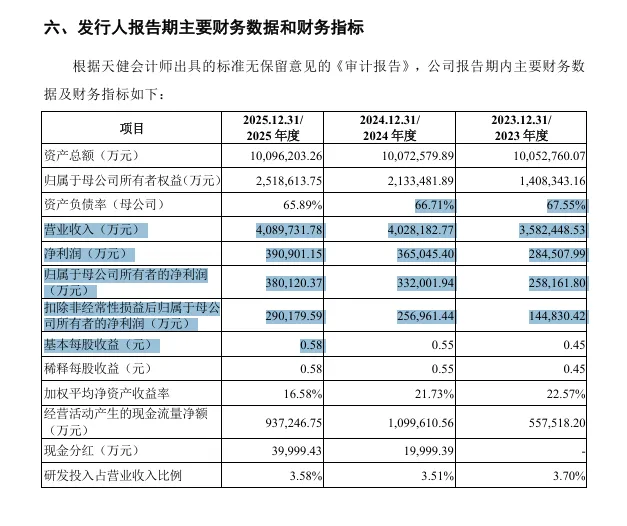

报告期内公司经营业绩情况

报告期内,公司的营业收入分别为 358.24亿元、402.82 亿元和 408.97 亿元,归属于母公司所有者的净利润分别为 25.82 亿元、33.20 亿元和38.01 亿元。报告期内,公司营业收入呈持续增长趋势,经营业绩持续向好,盈利幅度大幅提升。

2022 年公司经营业绩亏损的原因分析

2022 年,公司经营业绩出现亏损,主要原因:第一,受外部偶发性特定事件影响,消费电子行业需求于 2021 年提前释放,导致 2022 年整体需求疲软;第二,受过往两年新增产线的爬坡和产能释放的影响,2021 年全球 LCD 产能显著增加,2022年显示面板价格去库存压力加大,受供需失衡的影响,显示面板行业具有一定周期性波动特点,公司经营业绩受到供需波动影响,同时叠加地缘政治冲突、全球经济下行压力加大等因素,显示面板行业景气度较低,2022 年公司与同行业可比公司经营业绩普遍出现大幅下滑或亏损情形。

2023 年以来公司经营业绩实现稳步增长

2023 年以来,随着外部特定事件等导致需求错配的偶发性因素逐步消除、产能结构优化和下游需求逐渐回升,同时显示面板行业市场集中度不断提升、主要厂商动态规划面板稼动率使得行业竞争格局趋于有序,显示面板行业周期性波动逐步减弱,显示面板价格稳步回升,公司经营业绩呈现从 2022 年低迷的行业形势中逐步恢复并稳步增长;此外,公司不断丰富产品类型,顺应大尺寸化的行业趋势,聚焦大尺寸化高性能、双轮驱动策略,持续服务全球知名品牌客户,驱动公司经营业绩进一步提升。

预计公司未来经营业绩将持续增长

从行业发展趋势来看,随着显示面板行业市场集中度不断提升、行业竞争格局持续优化、显示面板厂商趋于有序竞争,未来半导体显示行业周期性波动将逐步减弱、显示面板价格将稳步回升,行业将面临全球长期发展态势,从下游需求来看,随着消费电子行业需求回升,显示面板行业将迎来电视和显示器大尺寸化趋势、设备更新和消费电子以旧换新政策、5G 及人工智能等应用持续丰富有效拉动多领域智能终端需求等多重发展机遇,同时,政府积极推出一揽子政策刺激经济发展,通过提振消费、扩大内需来看,保持物价稳定和经济增长,核心技术的经营场景丰富具有差异化的产品组合、快速响应市场需求的柔性生产模式,公司充分发挥 G8.6 高世代线的大尺寸及灵活套切优势,持续与全球知名品牌客户保持稳定合作关系,能有效克服复杂的经济形势和市场变化带来的不利影响,经营业绩有望持续增长。

(三)公司业务规模较大

报告期内,公司资产总额分别为1,005.28 亿元、1,007.26 亿元和1,009.62 亿元,净资产分别为 307.02 亿元、314.38亿元和 354.34 亿元,资产规模较大。报告期内,公司的营业收入分别为 358.24 亿元、402.82 亿元和 408.97 亿元,归属于母公司所有者的净利润分别为 25.82 亿元、33.20 亿元和 38.01 亿元,业务规模较大。公司拥有四条技术特点各有侧重的 G8.6 高世代线及多座智能显示终端生产基地,同时配置有显示模组生产基地和多条智能终端生产线,员工数量超过 19,000 名,半导体显示面板年产能超过 700 万大玻璃,智能显示终端年产能超过 2,000 万台,能够为下游客户提供多样化产品以满足各类显示需求。综上,公司已成为业务规模较大、具备核心竞争力的显示方案综合服务提供商。

(四)公司属于具有行业代表性的优质企业

全球半导体显示面板行业呈现高技术壁垒、高集中度市场竞争格局,公司作为国内率先实现产业链纵向延伸与技术横向突破的领军企业之一,在多个细分领域稳居全球前列。群智咨询数据显示,2024 年度,公司电视面板出货面积、显示器面板出货面积超过智能手机面板出货面积分别位列全球第三名、第四名、第三名,全球市场占有率均超过 10%;2024 年度,公司 85 英寸 LCD 电视面板出货面积位列全球第一,在 85 英寸及以上超大尺寸面板领域具备显著的领先优势。经过多年的发展,公司已成为行业代表性的优质企业,在全球半导体显示面板领域发挥着举足轻重的作用。

综上所述,公司是业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业,具有 “大盘蓝筹” 特色,符合主板的板块定位要求。

发表评论

发表评论: