研报速递

研报速递

市场涨跌

市场涨跌

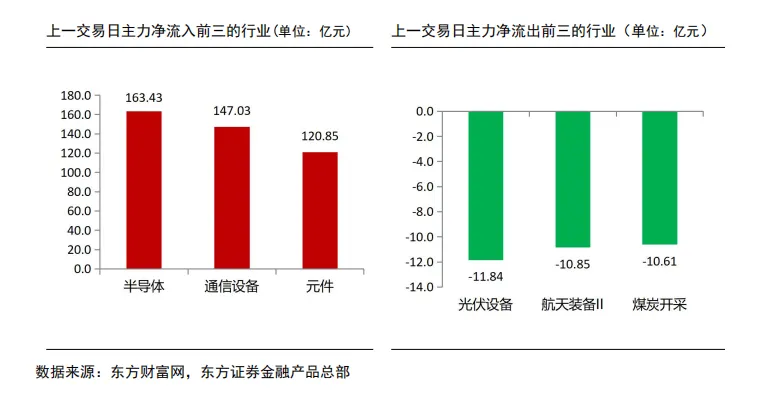

资金流向

资金流向

赢家观点

赢家观点

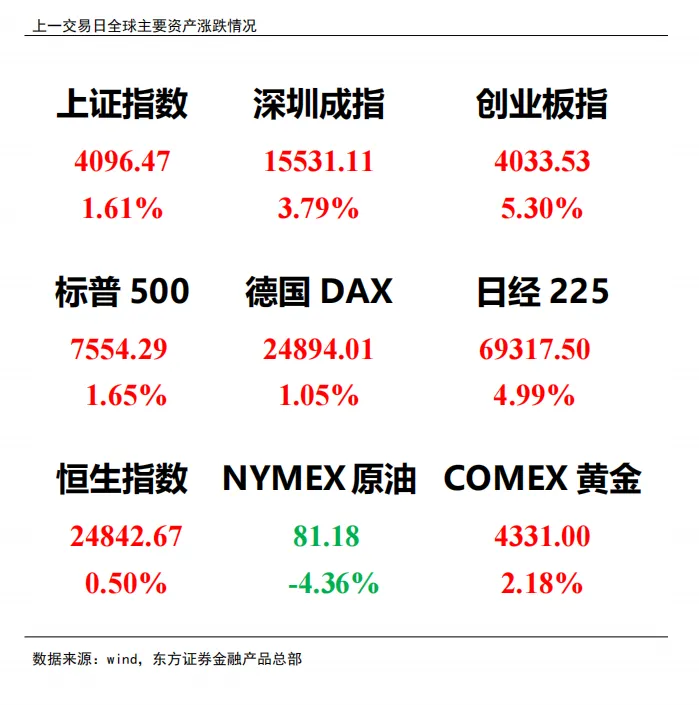

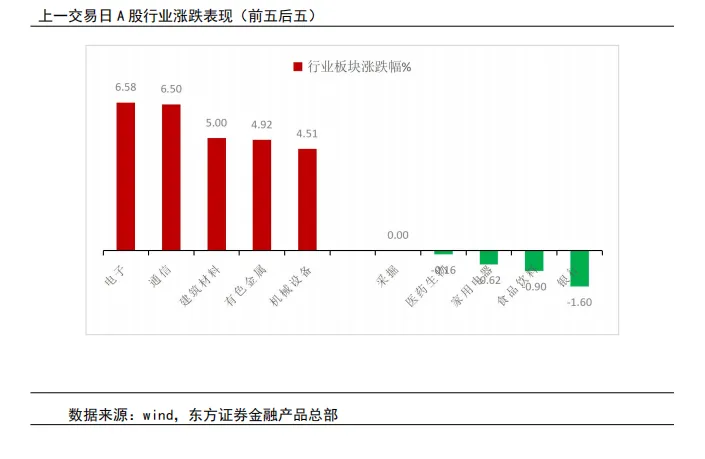

上一交易日,三大指数集体走强,沪综指涨1.61%,深证成指涨3.79%,创业板指涨5.30%,北证50指数涨1.71%。元件、电子化学品、玻璃玻纤、半导体、贵金属、小金属、光学光电子、通信设备、消费电子、非金属材料板块涨幅居前,煤炭板块跌幅居前。沪深京三市成交额30509亿。

受“美伊达成协议”消息提振,亚太股市集体反弹,A股科技板块尤其AI硬件方向迎来强力修复,本次科技股修复并未把盘面带回到此前涨少跌多的场面,显示出资金做多信心有较大改善,板块和个股普涨。从趋势来看,科技题材“中期持续上涨、短期面临调整”,而低位股“长期持续下跌,短期出现反弹”,尽管二者在筹码层面的“博弈”思路仍在,但一起上涨成为短期基本共识;低位板块中证券板块异动值得关注,由于套牢盘存在,盘中出现不小抛压,日线出现上影线也在情理之中,从历史行情看,自2024年“9·24”以来,证券板块连续上涨次数并不多,一旦出现则传递出指数企稳信号,本次也大抵如此。从技术面来看,沪综指强势逼近4100点,比本栏预测的“本周高点4070点区域”强势一些,同时,自高点4258点回落以来的下降通道被打破,预计本周多空会争夺4100点整数关口,大概率小幅继续上行,科技板块依然是主流热点。

财经资讯

财经资讯

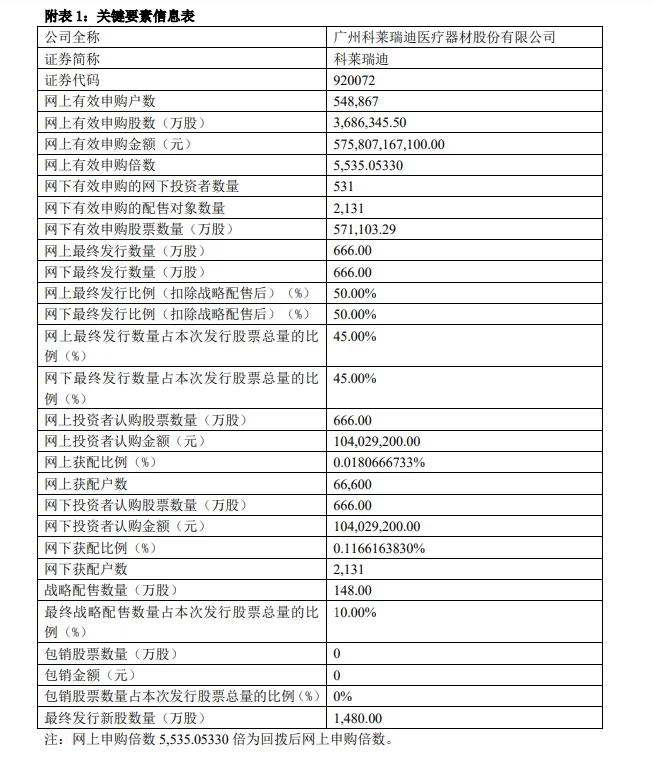

东方研究

东方研究

卫星互联网产业系列报告四:

高速率激光通信终端是发展趋势,看好核心调制解调环节及路由一体化设计

激光通信未来主要用于大规模组网的低轨通信卫星,算力星座未来将打开更大空间。在太空通信中,相较于传统微波通信,激光通信技术具有通信容量大、传输速率高、抗干扰能力强、保密性高、终端体积小和功耗低等显著优势,将成为未来空间通信技术的主流发展方向。为建立同轨和异轨星间链路,通常情况下一颗卫星需要安装4个激光头,同轨和异轨各两个。

激光通信终端作为低轨卫星的核心组件,占低轨卫星的价值量约25%,在低轨通信卫星、遥感卫星、算力卫星中都需要部署。市场空间来看,我国星网与千帆星座等通信星座共规划近3万颗卫星,按照一年发射6000颗卫星,单星价值量500万元来计算,仅激光通信在国内通信星座的年市场规模可达300亿元;同时未来随着算力星座需求扩张,我们认为激光通信的年市场规模有望进一步提高至450亿元。激光通信终端中,调制解调器件与APT是激光通信终端的最核心部件,价值量占比高。1)调制解调器件是把电信号“加载”到激光上,并从激光里“取出”原始的电信号,在自由空间激光通信链路中,由于长距离传输引起的激光束发散导致的能量损耗以及光强闪烁、相位起伏等大气湍流效应,会对链路中传输的信号造成损伤,使得光信号在传至系统接收端时功率损耗较大,为了发射并还原出原始数据,调制解调器件的作用至关重要。2)APT系统(由转台、驱动电机、角度传感器等组成)负责提高指向精度,以应对远距离和窄光束(仅几十微弧度)带来的对准挑战。为确保相对高速运动下的稳定通信,需在轨前校正APT中继光路的同轴度,以降低误码率,提升链路稳定性。

数字相干光通信技术、星间链路+星上路由的一体化设计是激光通信终端技术的未来演进方向,提前布局的公司有望充分受益。1)数字相干通信技术:相较于传统直接强度调制技术仅能利用光的强度维度编码信息,相干调制通过捕获光的振幅、相位和偏振三个自由度,可实现频谱效率的指数级提升,具有接收灵敏度高,传输距离长,支持大容量高速传输等优势。随着卫星通信传输速率的提升,数字相干通信技术将成为主要技术趋势,其价值量占比有望明显提升,看好具有相干调制解调技术的公司。2)星间高速激光链路与星上路由的一体化:传统激光通信技术中“数据面- 控制面 - 管理面”三层分离,光层负责大容量传输,电层负责智能路由与控制,而星间高速激光链路与星上路由的一体化设计可在链路断裂或星间切换时保持秒级稳定重构,避免大规模路由振荡。随着星间传输速率要求及稳定性的提升,星上路由叠加星间链路的一体化设计是未来趋势,看好具备一体化能力的公司。

我们认为拥有高速率激光通信终端核心技术、强生产制造能力的公司有望拿到更高的市场份额。1)核心技术:高速率激光通信终端对通信光模块核心器件、光学头精准跟瞄要求极高,有自研能力的公司极度稀缺;2)强生产制造能力:随着可回收火箭技术突破,未来大规模星座对激光通信终端的需求量将快速提高,提前布局制造能力的公司有望充分受益。以烽火通信、华为、蓝星光域为代表的公司技术端积累深厚,制造端深入布局,有望在后面大规模星座中拿下较大份额。

风险提示:产品技术研发不及预期;火箭发射进度不及预期;产品价格不及预期;假设条件变化影响测算结果等。

投资顾问:吴利辉 执业编号:S0860617050013

金融产品总部

电话:+86.21.63325888-3145

邮箱:wulihui@orientsec.com.cn

【免责声明】

本报告(或刊物、资讯,以下统称:报告)由东方证券股份有限公司金融产品总部编撰、制作及发布本营业部的客户。

本报告是基于本部门认为可靠的或目前已公开的资讯、信息进行摘录、汇编或撰写,本部门对报告所载内容始终力求但不保证该信息的准确性和完整性。“东方研究”摘自东方证券研究所已发布的研究报告,东方证券研究所的研究观点应以正式发布的东方证券研究报告为准。其他信息来源主要有wind资讯、东方财富网、中财网、证券之星等各大财经网站,本报告不能保证所有信息的真实性和可靠,请投资者阅读时注意风险。

在任何情况下,本报告所载信息、意见、推测或观点仅反映本部门于发布报告当日的判断,且不构成对任何人的投资建议,亦非作为或被视为出售或购买证券或其他投资标的的邀请或向人发出邀请。投资者应通过正规渠道获取产品服务,根据个人风险承受能力评估结果、个人投资目标、财务状况和需求来判断是否借鉴、参照报告所载信息、意见或观点,独立作出投资决策并自行承担相应风险。

在任何情况下,本部门及其员工不对任何人因援引、使用本报告中的任何内容所引致的任何损失及后果负有任何责任。

任何机构或个人未经本部门事先许可不得就本报告的全部或部分内容擅自引用、刊发或转载,亦不得将报告内容作为诉讼、仲裁、传媒所引用的证明或依据,不得用于赢利或其他未经允许的用途。

发表评论

发表评论: