研报速递

研报速递

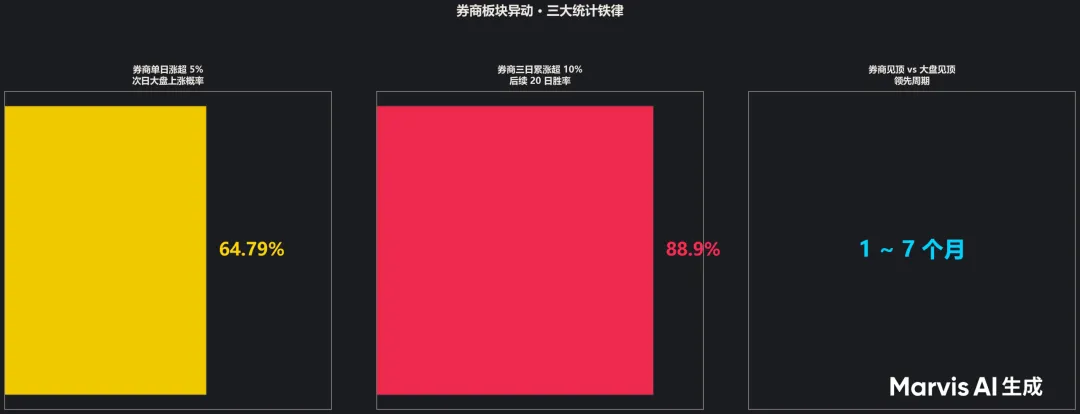

券商3日累涨超10%,未来20天闭眼买指数ETF,十次赚九次。

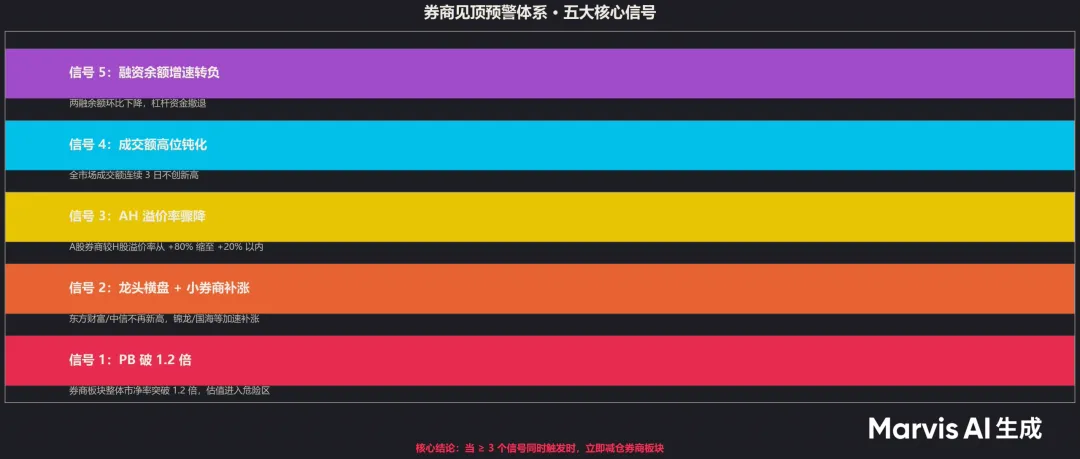

龙头(中信/东财)横盘、小券商补涨,立减仓,这是见顶最后窗口。 券商单日涨超5%进,板块PB破1.2倍出。

数据来源:Wind、招商策略、兴业策略、天风证券、财联社、证券时报等公开研报与数据 整理日期:2026年6月12日

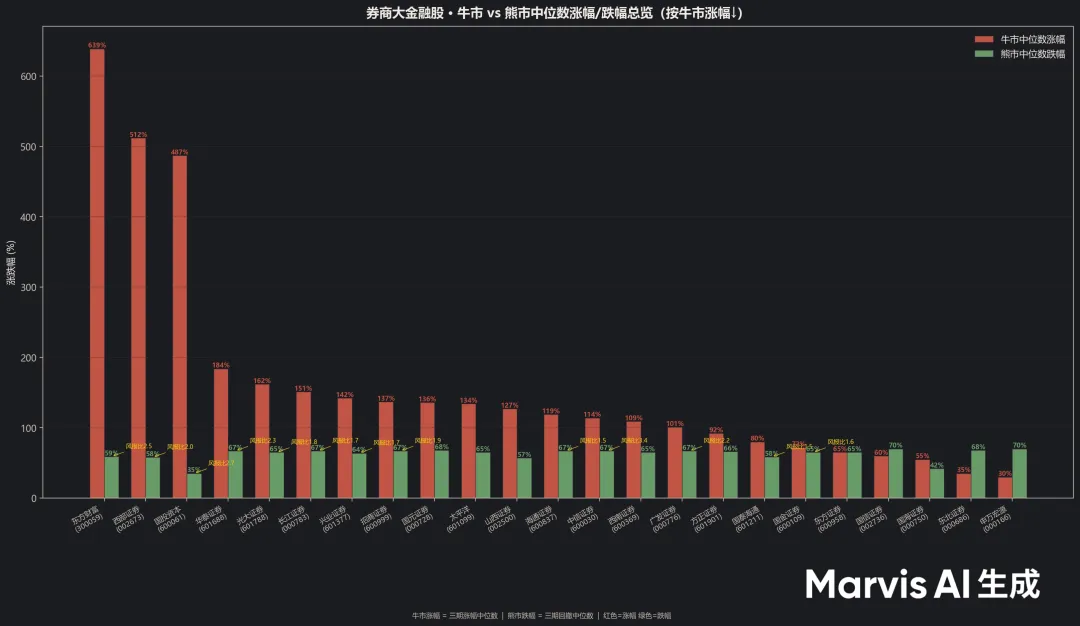

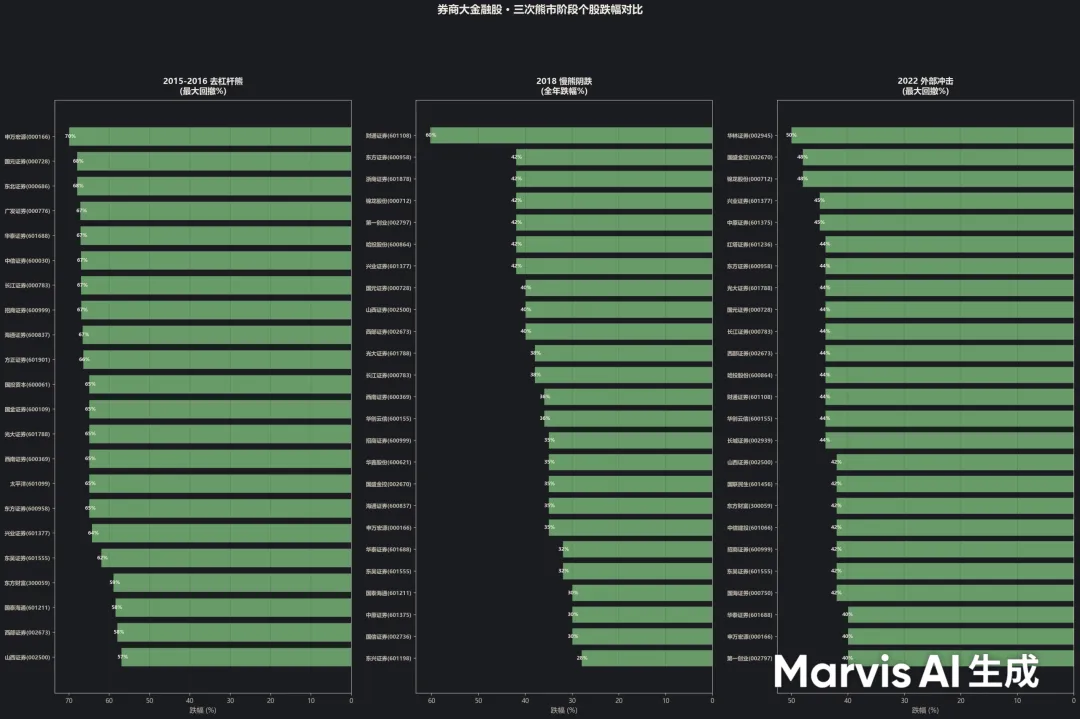

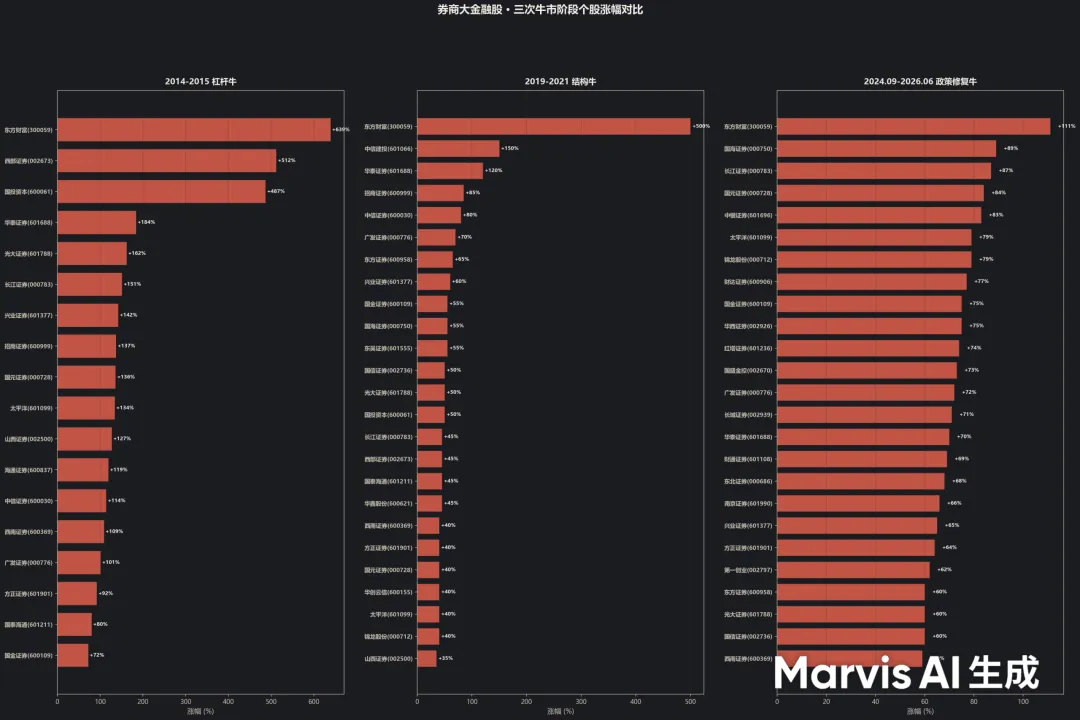

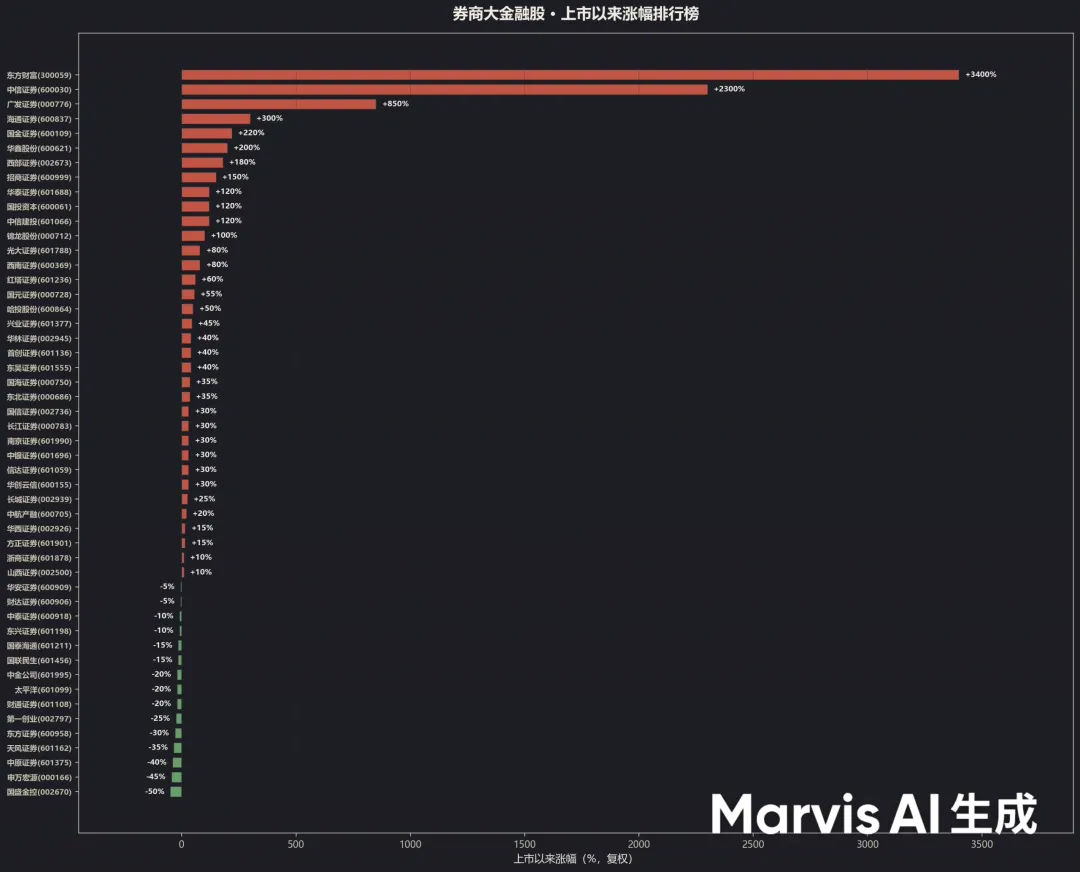

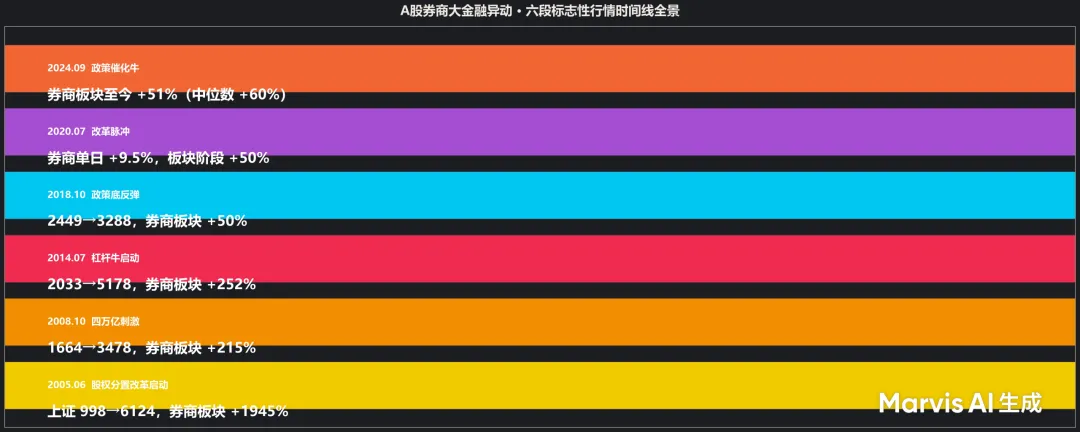

一、历次券商大金融异动完整清单

大级别行情(指数涨幅 > 50%,持续时间 > 3个月)

阶段性/脉冲行情(持续时间1-4个月,券商指数涨20%-50%)

单日/数日券商板块涨幅超9%的脉冲(Wind统计2000年以来共29次)

二、核心规律总结

规律一:券商大涨后大盘上涨概率超六成

2010年以来,证券指数单日涨幅超5%共71次,次日上证上涨概率64.79% 涨幅超7%共31次,次日上涨概率超60% 涨幅超9%共29次,其后20个交易日沪指上涨概率超六成 券商涨幅越大,后续20日大盘上涨概率越高(最大10次中概率80%)

规律二:连续拉升后中期行情确定性强

证券板块3日内累计涨超10%且龙头涨停(2010-2023共19次): 后续5日万得全A平均收益率 2.8%,上涨概率 83.3% 后续20日平均收益率 4.0%,上涨概率 88.9% 典型案例:2014年12月,后续20日沪指涨10.42%

规律三:券商见顶领先大盘1-7个月

券商见顶核心信号:放量滞涨 → 高位震荡 → 率先回调(大盘继续涨但券商不跟)

规律四:每次行情都有政策催化

2007年:股权分置改革 2008年:印花税单边收取 + 四万亿 2014-15年:降息降准 + 两融松绑 + 新国九条 2019年:注册制试点 + 减税降费 2020年:创业板注册制 + 流动性宽松 2024年:降准降息 + 央行互换便利 + 平准基金

规律五:券商见顶时估值特征

2007年:头部券商PB突破15-20倍,中信PB达20倍 2015年:行业平均PB 5-7倍 2020年:行业PB从2.5倍回落(远低于历史顶部)

三、当前市场研判(截至2026年6月)

四、投资启示

- 券商单日放量大涨(>7%)+ 涨停潮

是市场风险偏好逆转的"发令枪" - 连续3日维持强势

确认中期行情概率极高(胜率 > 80%) - 券商见顶领先大盘

,当出现"大盘涨、券商不跟"时需警惕 - 估值是硬约束

:PB > 5倍是明确过热信号(当前远未到) - 政策催化是必要条件

:没有政策支持的券商脉冲多为"假动作"

发表评论

发表评论: