研报速递

研报速递从富途、老虎、长桥宣布 2026年6月12日正式执行“单向锁死”,到 6月10日香港证监会通过权威媒体发布的最新解读,港美股圈的合规风暴已经行至深水区。

面对这场变局,很多人只看到了功能的限制,却没看懂背后的金融逻辑。今天,我们不谈传闻、不贩卖焦虑,彻底把这场变局的三大底层根源以及投资者未来的两条唯一合法出路讲得清清楚楚。

⚖️ 第一部分:这场风暴的“三大底层根源”

为什么两大证监会、外汇局乃至税务部门会联动出手?其背后的底层目的和根源可以总结为以下三点:

1. 外汇根源:堵住绕过资本管制的灰色出海通道

根据我国现行的外汇管理规定,中国境内居民每人每年拥有 5 万美元的便利化购汇额度。但国家外汇管理局明确规定:该常规购汇额度仅限用于境外旅游、留学、消费等经常项目,严格禁止个人利用该额度直接跨境购买境外股票、人寿保险或房产等资本项目。

过去: 许多人利用互联网券商在内地的灰色地带,通过内地银行卡将资金变相转入境外炒股,这在监管眼里属于实质上的无序资本外流。

如今的根源: 5月22日八部门整治方案的推出,核心目的就是彻底切断绕过外汇管制的非合规通道,配合跨境证券行业为期两年的集中整治要求,维护国家金融与外汇储备的安全。

关于“老客户入金”的生死线

必须注意,“存量老客户不受影响”仅限于资产的持有与出金。严禁境外机构接受违反外汇规定的增量资金转入,这意味着老客户未来同样无法通过境内银行卡直接入金买入。

雷区: 很多股民以为“存量老客户不受影响”就意味着以后还能像以前一样随意往富途里入金。

大面积踩雷点: 并不是!中国证监会的十六字方针里,有一句非常狠的话——“禁止境外机构接受违反我国外汇管理规定的增量资金转入账户”。

老客户的股票可以正常持有、卖出、出金,但如果老客户想从国内银行卡继续往里面充钱(入金)买新股票,这是绝对不行的。

老客户如果想再入金,资金也必须是已经人在海外、或者通过合规境外银行卡里原本就有的合法境外资金。

该常规购汇额度同样严格禁止个人直接跨境购买香港的投资型人寿保险,任何通过境内地下通道刷卡买港险的行为皆属违规。

2. 税务根源:CRS与全球收入反避税网的收紧

如果说外汇新规卡住了资金的“物理出路”,那么全球税务合规(CRS)就是穿透了资金的“境外隐匿点”。

现状: 依据我国《个人所得税法》第一条,中国境内有住所的个人,从中国境内和境外取得的所得,均需依法缴纳个人所得税。

如今的根源: 过去由于跨境券商采取远程开户,许多账户的税收居民身份识别存在模糊地带。现在通过上图提到的严格 KYC(认识你的客户)及客户尽职审查规定,券商必须彻底穿透并确认客户的内地税收居民身份。你在海外赚的每一分钱、每一笔股息红利,都将通过 CRS 机制自动交换,全面纳入国家个税征管网络。

这一清查不仅针对证券账户,香港大额保单产生的现金价值与红利收益同样属于 CRS 自动交换范围,未来全面纳入国家个税征管网络。

3. 法理根源:划清司法管辖权,严打“无牌跨境展业”

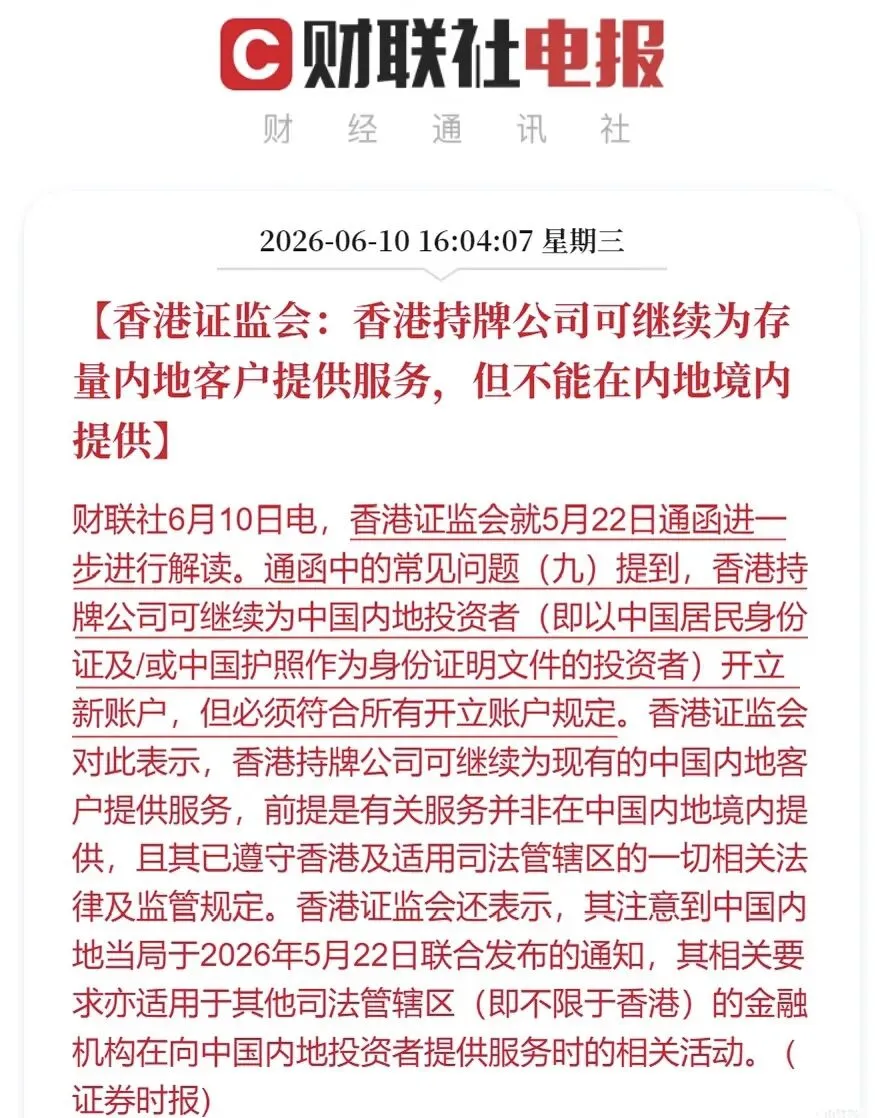

这也是为什么在上图中,香港证监会特意强调:香港持牌公司可继续为现有内地客户提供服务,前提是有关服务并非在中国内地境内提供。

如今的根源: 监管要确立一个硬性红线——“各司其职,互不越界”。香港的金融机构绝对不允许再把手伸进内地境内去违规拉客、打广告、无牌非法展业。服务动作和经营行为必须全部留在香港本土。

证券与保险在此全面对齐。香港保监局近期同样严厉打击在内地境内无牌跨境招揽和推销保险的违规行为,明确投保、营销动作必须全部留在香港本土。

🧭 第二部分:普通投资者未来的“两条合法出路”

大浪淘沙,过去的灰色红利时代已经彻底终结。未来,境内居民如果依然有跨境资产配置的需求,只有以下两条完全合法、阳光化的正轨:

出路一:境内“正规军”通道(跨境理财通 / QDII)

这是最简单、100% 安全且完全不用担心合规风险的路径。

跨境理财通: 针对粤港澳大湾区的居民,可以通过两地银行的闭环通道,直接跨境购买香港银行销售的合规理财产品。

公募 QDII 基金: 普通投资者可以直接在内地各大基金平台、银行,购买由国内正规公募基金发行的 QDII 产品(如纳指ETF、标普500ETF、恒生科技ETF等)。这是国家特批的合规出海额度,资金在境内流转,完全合法合规。

出路二:海外“全合规”链条(肉身赴港 + 三在外原则)

如果你依然希望直接操作港美股账户,在满足上图明确提到的“香港持牌公司可继续为内地投资者开立新账户”的前提下,未来的唯一合法解必须严格遵循“三在外”原则:

1.人必须在境外(肉身赴港): 亲自过关前往香港。

2.资产必须在境外(合法境外资金): 准备好你的港澳通行证、通关小票、内地身份证,在香港本地的银行网点依法依规开立一个香港本地储蓄银行账户。开户与投资资金必须属于合法的境外来源。

3.服务必须在境外(严格KYC): 在满足上图 提到的所有开户规定的前提下(例如遵守 KYC、完成客户尽职审查并作出指定银行账户划转),在香港本地持牌机构开立并运行证券账户。

关于“肉身赴港开银行账户”的隐藏门槛

肉身赴港开立香港本地银行账户时,切勿向银行经理宣称开户目的是“炒股投资”,否则极易因反洗钱风控被当场拒开。需提前准备好合理的合规开户理由及必要的存款资金。

雷区: 很多人看完出路二,一拍脑袋就买高铁票去香港开卡了,结果到现场被银行直接拒绝。

大面积踩雷点: 现在香港本地银行为了配合反洗钱,对内地游客“肉身开户”的审核极度严格。

去香港银行开户,光带身份证和通行证已经不够了。银行往往会要求你提供“合规的开户目的证明”(如:在学证明、境外务工合同,或者至少5-10万港币的现场存款)。

任何在现场说“我开卡是为了炒港美股或买境外衍生品”的,100% 会被当场拒开。

特别是投保香港保险,整个投保、签署、验证流程必须在香港境内现场完成,且后续保单续期缴费的资金,也必须通过合法的境外银行账户流转。

💬 结语

不要去尝试任何打着“灰色渠道、代办假材料绕过监管”幌子的黑中介。在反洗钱与反逃税全面联动的今天,任何走偏门的尝试都会导致账户被永久冻结并触发法律风险。

监管的初衷并不是为了封死投资路,而是将过去的野蛮生长纳入法治化正轨。认清白纸黑字的红线,告别“离岸隐形资产”时代,保护好自己的本金与信用,才是穿越变局的核心资产。

声明:本文仅作为客观政策与法规解读科普,不构成任何投资建议。投资者在处理跨境资产时应严格遵守当地法律法规。

发表评论

2026-06-13 15:37:28 回复该评论

发表评论: