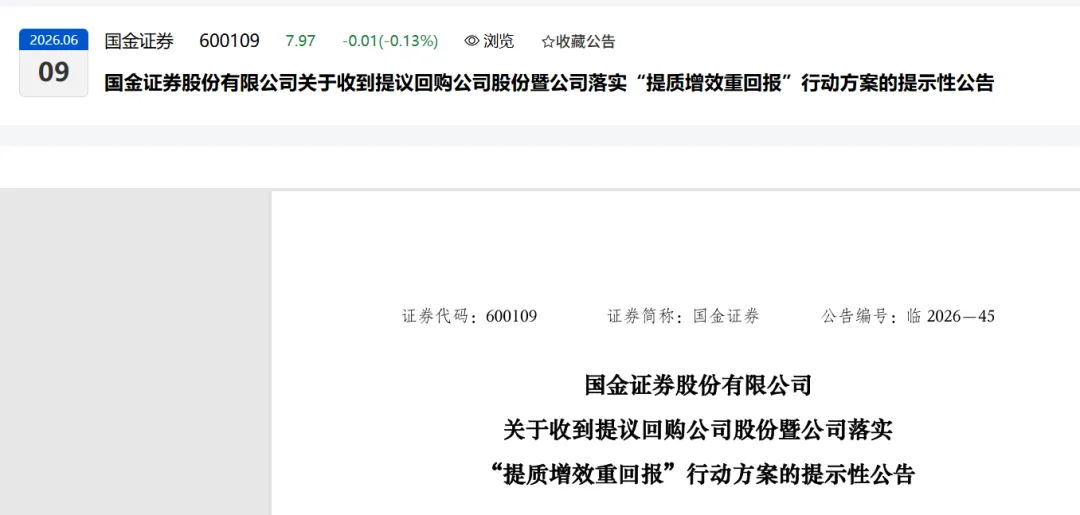

研报速递

研报速递这两天,国金证券因为控股股东“喊话”回购的事,在市场上引起不少关注,连官媒的标题都用了“罕见”这个词。简单来说,就是控股股东主动出面,“代表”上市公司请求公司回购自己的股份。

这件事之所以被说“罕见”,核心在于控股股东的态度、回购的定价逻辑和资金用途“护盘”——都是对现有股价不满意,但又不能由实控人自己直接出钱买,而是通过合规方式让上市公司花钱回购。

一、回购的核心脉络

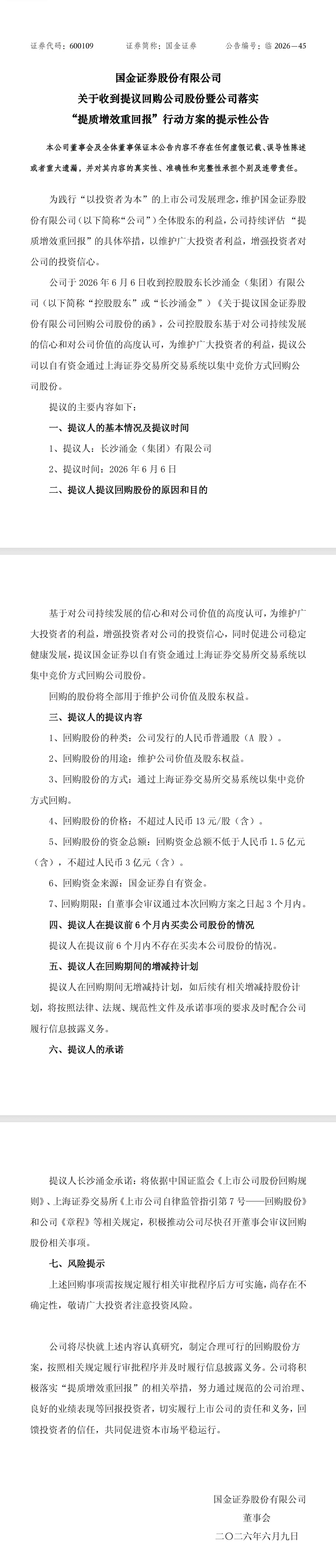

本次国金证券股份回购方案的核心内容主要有:

提议时间:2026年6月6日,国金证券收到控股股东长沙涌金(集团)有限公司发来的《关于提议国金证券股份有限公司回购公司股份的函》。

回购金额:不低于1.5亿元(含),不超过3亿元(含)。

回购价格:不超过13元/股。截至6月8日收盘,国金证券股价为7.69元/股,回购上限价格较市场价溢价约69%,相当于公告时点市场价的约169%。按照3亿元资金上限、13元/股价格上限测算,公司最多可回购约2307万股股份,占总股本约0.62%。

回购用途:维护公司价值及股东权益。按照监管规定,此类“护盘式回购”需要在披露回购结果后12个月后通过集中竞价出售,若3年内未出售完毕,剩余股份必须注销。

回购期限:自董事会审议通过回购方案之日起3个月内。

回购资金来源:国金证券自有资金。

二、为什么罕见?三大“看点”逐一拆解

【看点一:控股股东主动“喊话”,而非上市公司自己推动】

这次回购最特别的一点,是上市公司“被请求”的——源头在控股股东。通常情况下,回购是上市公司董事会或管理层主动提出的。但这一次,股东方(控股股东)以“提议”方式,推动上市公司回购自己的股票,相当于大股东说:“我觉得咱们公司股价太便宜了,要不公司自己出钱买点吧。”这和“大股东自己掏钱买股票增持”不是一个概念:大股东增持是大股东自己花钱买,会提高大股东的持股比例;而上市公司回购是公司动用账上的现金买股份,买完后这些股份不归控股股东个人所有,而是属于公司,之后要么卖出去、要么注销。

公告里控股股东给出的理由是:“基于对公司持续发展的信心和对公司价值的高度认可。”同时,控股股东还在提议前6个月内没有买卖过公司股份,也承诺在回购期间没有增减持计划,即大股东在这次操作中不打算“搭便车”卖出。这些表态降低了市场对控股股东借消息出货的疑虑。

【看点二:回购价格上限比市场价高出将近七成,带着明确信号】

截至6月8日,国金证券收盘价为7.69元/股,但公司公告的回购价格上限设定为不超过13元/股,相当于市价的约169%。这个差价其实有两层含义:第一层是告诉市场“管理层认为公司股价至少值13元”;第二层意味着即便股价反弹到十几块钱,公司依然愿意按照计划继续买入,即控股股东对公司长期股价回升有比较强烈的预期。

分析师的研报也关注到了这一信号——回购价格上限大幅高于现价,通常是公司对自己的估值非常有底气时才会采取的设定方式。可以说,13元更像是一个态度上的信号,而不只是一个操作上的上限。

【看点三:“维护公司价值及股东权益”目的的特殊性——这是一次“护盘式回购”】

根据证监会于2024年初修订的《上市公司股份回购规则》,“为维护公司价值及股东权益所必需”的回购,有专门的触发门槛:一是公司股票收盘价低于最近一期每股净资产(即“破净”);二是连续20个交易日内股价跌幅累计达到20%以上;三是股票收盘价低于最近一年股票最高收盘价的50%。

换言之,这类“护盘式回购”对应的是公司股价明显偏离基本面的情况——它不是普通的“股权激励式回购”,后者往往是公司业绩上涨时发给员工的期权奖励。而“护盘式回购”的目的非常明确:股价跌得太多了,需要真金白银入场托一托。

国金证券此次回购走的正是这一路径。2026年6月,公司市净率约为0.82倍,即股价已经跌破每股净资产,属于“破净”状态,满足了触发门槛。同时,券商板块整体跌幅也比较大:截至6月10日,申万二级证券行业指数年内跌幅达到16.36%,券商板块平均市净率约为1.11倍,处于近五年的较低分位;全市场50家上市券商及概念股的平均市净率为1.34倍,其中21只券商股破净,占比约四成。

国金证券的0.82倍市净率在板块中进一步偏低,这也是控股股东选择在当前节点提议回购的重要原因。

值得补充的是,类似的操作在今年并不是第一次。2026年4月底,国金证券刚完成一笔2.02亿元的注销式回购,累计回购2210万股;2025年全年,公司还通过集中竞价回购了约719万股,金额约5947万元。这意味着公司“护盘”有连续性,并不是临时起意。

三、回购如何与监管政策形成联动?

从政策层面看,当前的回购环境相比过去有了大幅优化。2023年底,证监会修订并发布了新版《上市公司股份回购规则》,核心变化之一是把“护盘式回购”的触发门槛从“连续20个交易日内股价跌幅累计达到30%”下调到了“累计达到20%”——触发门槛更低,意味着更多公司更容易启动护盘回购。监管机构的态度很明确:让公司“想回购就能回购”,优化市场生态,提高上市公司的股东回报意识。

在这一政策背景下,券商板块近两年整体回购规模也明显扩大。数据显示,2025年全年共有11家上市券商完成回购,累计回购2.99亿股,总金额27.83亿元。其中,东方证券2025年5月披露了2.5亿元至5亿元的回购方案,最终实际回购2.50亿元;红塔证券在2025年7月发布正式回购预案后,截至2026年3月底已经足额投入近2亿元。从这些动作可以看出,“回购”已经成为当前券商行业普遍采取的工具之一。

四、这一回购对投资者意味着什么?

对持股的投资者(老股东):公司回购并持有股票,意味着市场上的流通股将减少,每股收益(净利润/总股本)可能会提升,对于长期持股者是有利的。不过,这次回购是以“护盘”为目的,股份未来需要在12个月后卖掉——如果公司届时卖得好,可能会带来一定的价差收益;如果卖不掉,就得注销,相当于公司花钱买票、收回注销,在账面上是利好长期股东的。

对新进入的投资者(潜在买方):当前7-8元的股价,相比13元回购上限还有约60%以上的价差空间,这是市场定价与公司自我估值之间的差距。有分析师表示,券商板块目前处于“左侧布局窗口”——即基本面没有恶化,但股价因为市场情绪被压低,出现了估值洼地。但同时也要注意市场风险:当前A股市场资金主要扎堆在AI、半导体等科技赛道,传统金融板块持续被资金低配,券商股脱离了本轮行情主线,短期内可能仍缺乏增量资金推动。

从回购买单执行来看:此次回购金额上限3亿元,占公司截至2026年一季度末总资产的0.18%,占净资产的0.83%,占扣除客户存款后货币资金的5.22%,整体动用比例不大。回购金额对于日均成交额3.6亿元的国金证券来说,按上限3亿元的话,大约相当于日成交金额的80%左右,在两个月内逐步执行的话对股价有一定的边际支撑,但很难单独支撑一轮趋势性上涨。

五、几个风险提示(也要实话实说)

回购可能无法顺利完成:如果在回购期限内,股价持续高于13元/股,或者市场环境发生重大变化导致公司管理层决定终止回购方案,那么回购计划可能无法实施或需要调整。

最终出售存在不确定性:公司回购的股份需要在公布回购结果后12个月后卖出,并且必须在3年内完成出售,否则剩余股份将注销。这意味着未来能否在理想价格区间卖出带有一定不确定性,需要届时结合市场情况做判断。

证券板块整体承压:市场对券商板块的情绪整体偏谨慎,公募基金对券商板块的配置比例已经降至近十年低位,短期内资金回流仍需催化因素。即便公司执行回购,能否抵消板块整体估值下行的压力也取决于更多基本面因素的变化。

小结:这次事件的核心是控股股东在股价“破净”、券商板块估值整体压缩的背景下,主动推动上市公司用自有资金进行护盘式回购。高溢价回购上限(13元 vs 7.69元)、护盘式回购的特殊用途、连续多次回购的节奏,都意味着控股股东对公司未来股价回升有较强预期,也在一定程度上向市场释放了积极信号。但回购本身并非万能解药,券商的市值管理是一个系统工程,最终股价能否触底回升,根本上还是要看整个券商板块能否重获市场关注,以及公司的持续盈利能力能否得到验证。

发表评论

发表评论: