研报速递

研报速递

6月8日,中金公司换股吸收合并东兴证券、信达证券的多项议案获三家公司股东大会高票通过——中金同意率89.11%、东兴93.55%、信达94.85%。这标志着中国证券行业史上最大规模的多主体联合整合,迈出了最关键的一步。

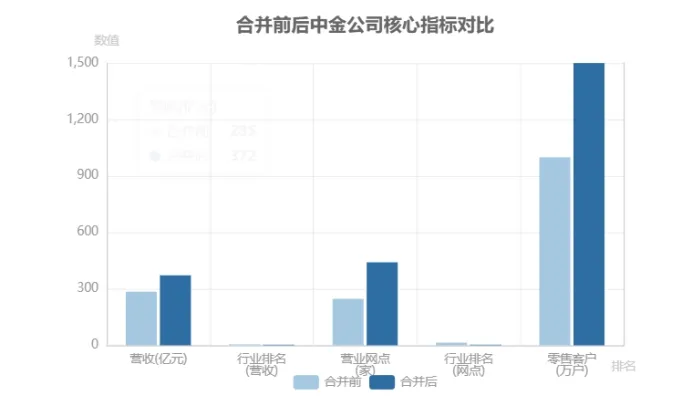

合并后,中金公司营收将从285亿元跃升至372亿元,行业排名从第五升至第三;营业网点从247家增至441家,排名从第十四跃升至第三;零售客户从999万户增至超1500万户。一个万亿级券商航母正在浮出水面。

这场"三合一"整合究竟意味着什么?对券商资管格局又将产生怎样的冲击?本文将从合并逻辑、协同效应、资管影响、行业趋势四个维度进行深度解析。

一、合并逻辑:为什么是中金+东兴+信达?

1. 汇金系内部优化的必然选择

中金、东兴、信达三家的实际控制人同属中央汇金。长期以来,汇金旗下券商存在同业竞争、资源分散的问题。将三家券商合并,既是解决同业竞争的监管要求,也是提升国有资本配置效率的战略选择。

从股东会投票结果看,中小股东态度出现明显分化。信达证券持股5%以下股东同意比例仅约53%,反对率高达46.9%。这一看似异常的数据,实则是一场精心算计的"现金选择权套利"——投反对票的股东可获得现金选择权,以行权价卖出持股锁定收益,而非真的反对合并。

2. 互补性是核心驱动

三家券商在业务结构和区域布局上具备高度互补性:

• 中金公司:投行、机构业务、国际化业务领先,尤其大型IPO和硬科技企业融资能力突出,但零售网络薄弱、区域覆盖不足

• 东兴证券:在北京、福建、辽宁等区域拥有深厚积淀,零售客户基础扎实

• 信达证券:在全国多个省份拥有广泛网点布局,渠道优势明显

合并本质上是"投行能力+区域网络+零售渠道"的三维拼接,试图打造"1+1+1>3"的协同效应。

二、协同效应:从"物理合并"到"化学融合"

1. 业务协同:投行+零售的双轮驱动

中金长期以机构业务见长,但零售端一直是短板。247家营业网点在头部券商中排名仅第十四位,与其投行地位严重不匹配。合并后441家网点将使其零售覆盖能力跃升至行业第三,为财富管理转型奠定渠道基础。

更为关键的是,东兴和信达多年来积累的区域客户和渠道资源,可与中金的投研能力和产品创设能力形成闭环——区域客户获得中金级别的投研服务和产品选择,中金获得下沉市场的流量入口。

2. 资管业务:整合空间巨大

对资管行业而言,合并对券商资管格局的影响尤为值得关注。

目前中金公司资管业务以机构客户为主,产品线偏重主动管理和跨境配置。东兴证券和信达证券的资管业务则更多服务于区域零售客户,产品结构以固收和通道业务为主。三家合并后,资管业务整合将带来三重变化:

产品线互补:中金的跨境资管能力+东兴信达的固收和通道产品,可构建更完整的产品矩阵,覆盖从零售到机构、从固收到权益、从境内到海外的全谱系需求。

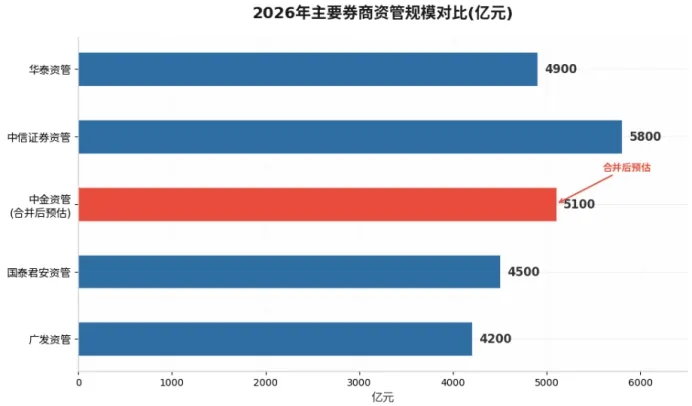

规模效应:合并后资管规模有望突破5000亿元门槛,进入券商资管第一梯队。在资管行业"强者恒强"的马太效应下,规模优势将转化为投研投入、人才吸引和系统建设的能力优势。

渠道复用:441家网点+1500万零售客户+强大的机构客户群,为资管产品销售提供全渠道支撑,改变中金以往过度依赖机构代销的局面。

3. 数字化整合的挑战

协同效应的实现并非易事。三家券商的IT系统、数据架构、业务流程差异巨大,数字化整合是"化学融合"的基础工程,也是最大的挑战。中金2026年一季度营收和归母净利润同比增幅分别达54.26%和75.19%,显示其经营基本面扎实,为合并整合提供了缓冲空间。

三、行业影响:头部整合浪潮加速

1. 券商行业集中度将进一步提升

中金"三合一"整合具备充分示范意义。它证明了头部券商多主体联合整合的可行性,也为后续更多券商并购提供了操作范本。

从国际经验看,美国前十大券商市场份额超过60%,而中国前十大券商营收占比仅约40%,集中度仍有大幅提升空间。此次合并将直接推动行业集中度跃升。

2. 券商资管竞争格局重塑

合并后的中金将在券商资管领域形成更强的综合竞争力。结合中信证券获惠誉"A-"国际评级、国泰君安与海通合并等事件,头部券商资管正在加速"集团化作战"模式——依托母公司投行、研究、交易的全链条资源,构建资管业务的差异化壁垒。

3. 对中小券商的挤压效应

航母级券商的诞生,将对中小券商形成更显著的挤压效应。在投行业务、机构业务和跨境业务领域,中小券商的生存空间将进一步收窄。但在区域特色业务、精品投行和差异化资管策略等领域,中小券商仍有机会找到生存之道。

四、未来趋势:监管核准后的三重看点

1. 资产交割与人员整合

股东大会通过后,交易尚待证监会核准。预计审批周期3-6个月。期间核心看点在于:东兴和信达的资产如何按换股比例有序划转,关键岗位如何安排,是否存在核心人才流失风险。

中金A股换股价格36.68元/股,东兴16.05元/股(换股比例1:0.4376),信达19.11元/股(换股比例1:0.5212)。当前中金A股收盘价32.71元,低于收购请求权行权价34.80元约6%,这一价差需在审批期间弥合。

2. IT系统与数据整合方案

三家券商的IT系统整合是"化学融合"成败的关键。中金作为技术驱动型券商,其系统架构先进但与东兴信达存在代际差距。整合方案需要在业务连续性、数据一致性和技术先进性之间找到平衡,预计完整整合周期2-3年。

3. 对资管业务的整合策略

资管业务整合将面临"统一管理"与"保持特色"的平衡。中金的高端机构资管定位与东兴信达的零售资管特色如何在统一品牌下融合,将直接影响合并后的资管竞争力。建议采取"统一中台+差异化前台"的整合策略——投研、风控、运营中台统一,产品设计和客户服务前台差异化。

结语

综合来看,中金"三合一"重组获股东会通过,标志着中国券商行业进入了整合加速期。营收372亿排名第三、网点441家排名第三的数据背后,是"投行+零售+区域"三维拼接的宏大叙事。对资管行业而言,航母级券商的资管业务整合将重塑竞争格局,规模效应与渠道复用的红利值得期待,但IT系统整合与人才融合的挑战亦不容忽视。这场万亿级整合的最终效果,取决于能否实现从"物理合并"到"化学融合"的质变。

欢迎在评论区分享您对券商整合趋势的看法,或提出您关心的资管行业问题。我们将持续关注行业动态,为您提供更多深度分析。

发表评论

发表评论: