研报速递

研报速递

一、核心概念界定:互联网券商 VS 传统头部券商

在解析行情分化之前,首先明确两类券商的核心定义与商业模式差异,这是理解本轮走势反差的底层基础。

传统头部券商:指以中信证券、华泰证券、国泰海通(国泰君安+海通证券合并主体)为核心的大型综合性持牌投行,多为国资背景、净资本雄厚、全业务资质齐全。这类券商依托线下网点、雄厚资本金、机构客户资源,构建起投行、机构服务、场外衍生品、自营做市、财富管理、跨境业务全覆盖的业务体系,属于重资本、全牌照、综合型资本市场中介,是国内资本市场改革、服务实体经济的核心主体。

互联网券商:以东方财富、同花顺为代表性标的,是依托互联网流量、线上场景起家的轻量化金融服务平台。无强大资本金支撑、无完整投行与机构业务资质,核心优势在于线上流量垄断、低费率线上交易体验、数字化服务能力。业务高度聚焦线上散户经纪交易、两融信用业务、基金代销、行情资讯与金融工具服务,属于轻资产、强流量、纯面向零售客户的通道型金融服务商,几乎不参与机构端、企业端资本市场业务。

二、行情现状:板块内走出完全相反走势

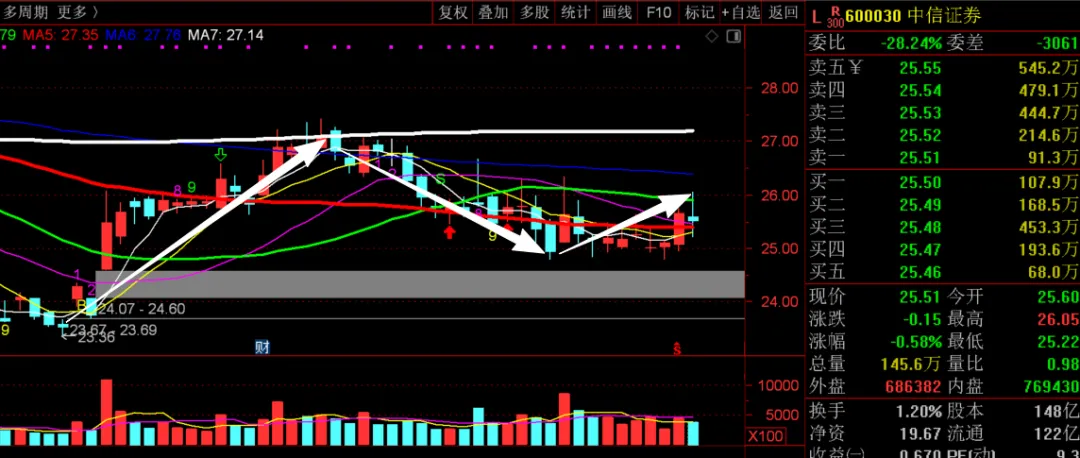

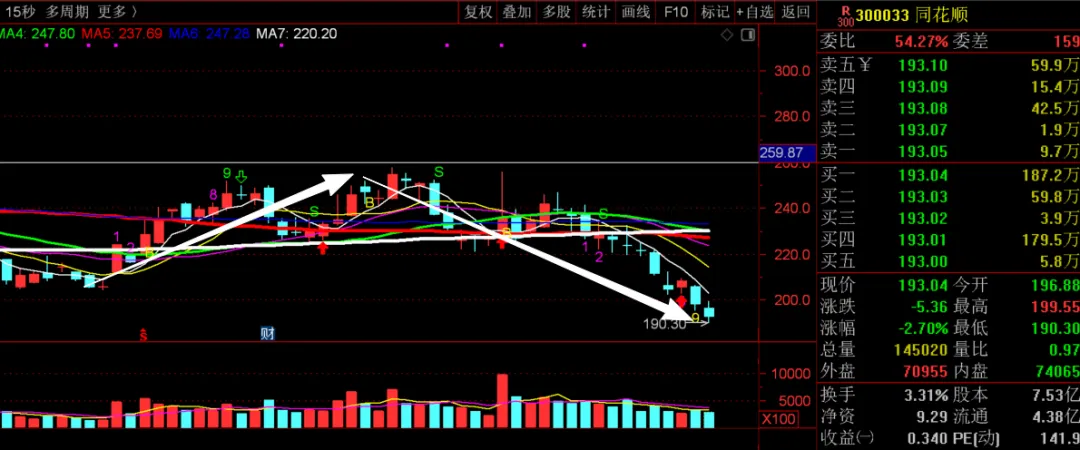

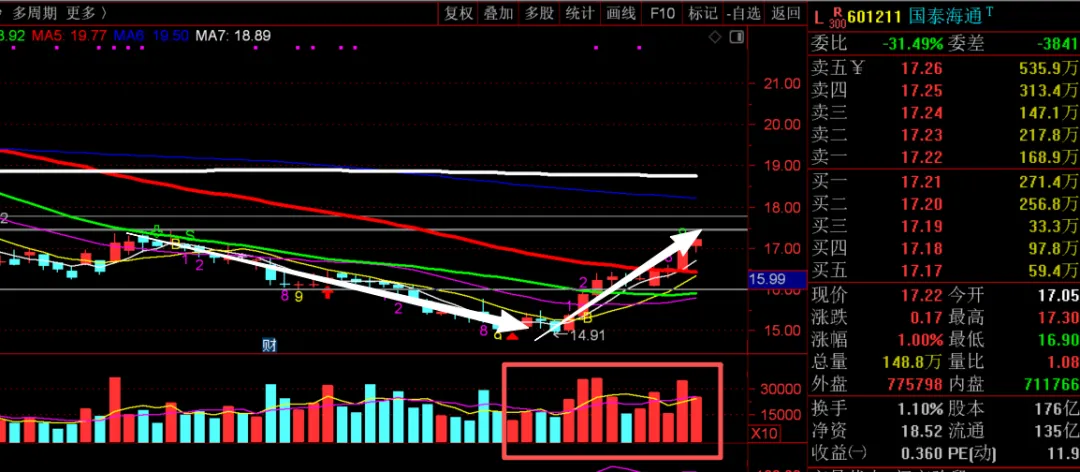

近一个多月券商板块呈现极致割裂行情,市场资金清晰分流为两大阵营:以东方财富、同花顺为代表的互联网券商持续阴跌,反弹即遇大额抛压,股价重心不断下移;中信证券、国泰海通、华泰证券等传统全能头部券商则触底企稳、震荡反弹,主力资金持续净流入,走出独立修复行情。

|  |

|  |

从盘面数据可以直观看到分化特征:东方财富阶段内多次出现单日大跌,每次小幅反弹均有机构批量减持,年内高点至今主力资金累计净流出超百亿元;同花顺同步跟随走弱,轻资产流量平台估值承压明显。反观传统头部标的,国泰海通受益合并重组催化、中信证券一季报单季净利润突破百亿、华泰证券机构资金连续多日吸筹,北向资金、公募、ETF增量资金集中布局,低位承接力量充足,震荡市中防御与反弹属性凸显。

同样身处券商行业,市场整体成交维持高位,业绩层面互联网券商一季报仍保持稳健增长,却与传统头部走出反向行情,背后并非短期情绪扰动,而是估值定价、盈利结构、政策红利、资金筹码、市场风格五大底层逻辑全面反转共振。

三、估值逻辑重构:成长溢价褪去,高低估值形成天然压力

过去市场长期给予东方财富、同花顺互联网成长估值,将其归类为金融科技赛道,依靠线上流量、轻资产扩张、基金代销高增速享受30-45倍PE估值中枢;而中信、国泰海通、华泰等传统券商因重资本、周期属性,长期维持10-16倍PE、0.8-1.2倍低PB区间。

最近的动向,或许在反映一个明确的信息:当前机构定价逻辑彻底改写——

1. 互联网券商成长叙事证伪,估值持续下杀

线上流量红利见顶,基金代销费率改革持续压缩佣金空间,获客营销费用大幅抬升,业绩增速逐年放缓,市场不再认可“科技成长”标签,统一归类为纯周期券商,估值中枢向行业均值回归。

现阶段东方财富TTM PE仍高于传统头部,估值消化压力持续存在,一旦市场风格切换,高估值标的率先调整;同花顺纯工具平台无证券全牌照,缺少对冲周期的实体业务支撑,估值弹性同步收缩。

2. 传统头部低估值安全垫凸显,迎来估值修复

中信、国泰海通等标的处于破净或近破净区间,分红稳定、资产扎实,在当前“成长+红利”哑铃配置思路下,成为机构防御底仓选择。叠加行业做大做强政策导向,市场开始修复其长期压抑的估值,低PB、低PE带来充足下跌缓冲,资金愿意逢低布局。

四、盈利结构分化:单一周期业务VS多元均衡全产业链

业绩结构的巨大差异,决定两类券商业绩稳定性与长期增长空间,也是资金取舍核心依据:

(一)互联网券商:收入高度绑定散户交易,抗周期能力薄弱

东方财富营收近八成依赖证券经纪、两融利息与基金代销,全部业务直接挂钩A股散户成交额,属于顺周期单一业务模式。市场成交火热时业绩弹性强,但缺少平滑周期的对冲业务:

1. 无完整投行链条,无法分享IPO、再融资、并购重组稳定承销收入;

2. 场外衍生品、机构做市、跨境业务几乎空白,无法获取不受二级市场波动影响的机构稳定收益;

3. 自营业务规模受限,仅作为闲置资金理财,2026年一季度自营投资收益同比下滑30%,无法对冲经纪业务波动。

同花顺更为极致,仅依靠行情软件、付费工具、广告导流创收,无资本中介业务,盈利完全依赖散户交易活跃度,周期敏感度更高。一旦市场成交阶段性降温,市场会提前预判业绩下行,提前抛售。

(二)传统头部券商:全业务矩阵平滑周期,多重增量打开空间

以中信、国泰海通、华泰为代表的全能券商构建“投行+机构经纪+场外衍生品+自营做市+线下财富管理”完整业务闭环,盈利多元抗波动:

1. 投行业务基本盘稳固:注册制持续深化,科创IPO、上市公司重组、再融资持续贡献稳定承销收入,不受短期市场涨跌影响;国泰君安与海通2025年合并为国泰海通后,投行储备项目、机构客户资源行业领先,整合协同预期持续升温;

2. 场外衍生品迎来政策红利:5月衍生品新规正式落地,业务准入、风控门槛大幅提升,仅头部8家一级交易商具备大规模展业资质,机构套保、量化对冲需求持续扩容,带来持续性、高毛利非周期增量,互联网券商完全无法参与增量蛋糕分配;

3. 自营业务专业化转型:头部券商配置股债多元策略、量化中性、衍生品对冲,从单一方向性炒股转向主动资产管理,大幅降低业绩波动;

4. 资本金优势放大杠杆:传统头部净资本规模万亿级别,两融、资本中介、自营业务杠杆提升空间充足,行业并购重组政策持续鼓励头部做大做强,中长期ROE中枢具备上修预期。

2026年一季报数据清晰验证分化:中信证券单季净利润突破102亿元,同比增长54.6%;国泰海通扣非净利润同比大增73.43%,多元业务全面发力,业绩确定性获得机构认可。

五、政策红利严重倾斜,行业马太效应持续加剧

本轮资本市场改革政策,全部向资本雄厚、综合服务能力强的传统头部券商倾斜,互联网券商几乎无法享受政策增量:

1. 行业并购重组导向明确

监管明确支持头部券商兼并整合,目标打造2-3家具备国际竞争力投行,国泰海通合并为行业标杆案例,后续行业整合预期持续催化传统头部估值提升;互联网券商轻资产模式无并购扩张逻辑,不在政策扶持主线内。

2. 衍生品、机构业务壁垒抬高

衍生品新规、创业板做市、跨境投行、长钱入市配套政策,均设置极高净资本、风控、客户资源门槛,资源持续向中信、华泰、国泰海通集中,形成强者恒强格局;东方财富、同花顺缺少机构客户与资本实力,无法切入高景气机构赛道。

3. 监管导向弱化线上纯通道业务

基金代销费率持续压降,互联网平台导流业务监管趋严,市场长期担忧流量变现业务政策收紧风险;而传统券商承担服务实体经济、引导中长期资金入市核心职能,政策定位确定性更强。

政策红利的结构性失衡,使得资金形成一致预期:中长期行业增量绝大部分由传统头部瓜分,互联网券商增长天花板逐步显现。

六、资金与筹码结构:机构集体调仓,多空力量彻底反转

近一个多月行情反差最直接驱动,是机构资金大规模调仓,两类标的筹码结构天差地别:

1. 互联网券商:机构持续减持,散户筹码集中,抛压难消化

东方财富2025年报近千家机构持仓,2026年一季报机构数量锐减超76%,公募、私募、北向资金连续多季度减仓,主力资金阶段性持续净流出。公司股东户数超百万,散户持股占比70%以上,缺少长线机构底仓承接,股价下跌过程极易形成散户踩踏,小幅反弹即迎来解套、止损抛压,缺少稳定支撑资金。

同花顺筹码同样以散户为主,机构配置比例极低,缺少增量机构资金托底,走势跟随东财同步走弱。

2. 传统头部券商:机构、北向、ETF资金同步加仓,筹码稳固

1. 公募基金一季度持续加仓中信、华泰、国泰海通,头部券商持仓比例创近一年新高;北向资金5-6月持续净买入传统金融蓝筹;

2. 证券ETF持续扩容,被动资金按权重持续买入头部券商,形成稳定托底资金;

3. 持仓主体以社保、保险、长线公募、北向资金为主,散户持股比例低,低位抛压极小,触底后少量增量资金即可推动反弹。

资金行为直观反映机构共识:在震荡结构性市场,资金规避高估值、单一周期、散户扎堆的互联网券商,集中布局低估值、政策加持、多元盈利、机构重仓的传统头部券商。

七、市场主线切换:哑铃型配置,互联网券商两头不沾

2026年A股主流配置思路为“成长打底+红利护航”的哑铃策略,市场资金分流至两大主线:高景气AI硬科技、低估值中特估金融红利蓝筹,互联网券商处于主线空白地带,成为资金调仓流出方向:

1. 市场炒作科技成长时,资金聚焦算力、半导体、AI硬件,东方财富仅沾边“金融科技”概念,无硬核产业逻辑,无法分享科技主线行情;

2. 资金布局金融防御、中特估红利时,优先选择低PB、高分红、央企背景的中信、国泰海通、华泰,而东方财富等估值偏高、无央企红利属性,不在资金防御配置清单内。

反观传统头部券商,兼具金融蓝筹防御属性+资本市场改革成长逻辑,完美适配当前哑铃配置思路,震荡行情下兼具避险与政策弹性,资金配置价值凸显。

八、总结与后市观察要点

近一个多月互联网券商与传统头部券商的行情反差,不是短期资金博弈,而是估值中枢下移、盈利周期分化、政策红利倾斜、机构全面调仓、市场主线切换五大逻辑长期共振的结果。市场对券商行业的定价标准已经彻底重构:资本实力、全业务链条、政策受益程度取代线上流量,成为决定券商估值与走势的核心标尺。

后续观察方向

1. 互联网券商:需跟踪基金代销费率、市场持续成交额两大核心变量,只有市场持续大牛市、流量变现出现新增量,估值压力才会阶段性缓解;

2. 传统头部券商:核心催化来自衍生品业务放量、行业并购整合、自营与投行持续兑现业绩,低估值修复行情具备持续性;

3. 板块整体机会:后续券商板块行情将持续内部分化,结构性行情延续,资金将持续向综合型头部集中,互联网券商难出现整体性反转行情。

风险提示:本文仅基于当前市场政策、资金、财报数据客观分析,不构成任何投资建议,市场波动、政策变化均会改变板块估值与走势逻辑。

发表评论

发表评论: