研报速递

研报速递不是“钱回不来”,更不是“账户被清空”。

真正发生的是:一条长期游走在灰色地带的便捷交易通道被收口;而“合规身份/合规场景”与“受监管的合规渠道”,权重正在快速上升。

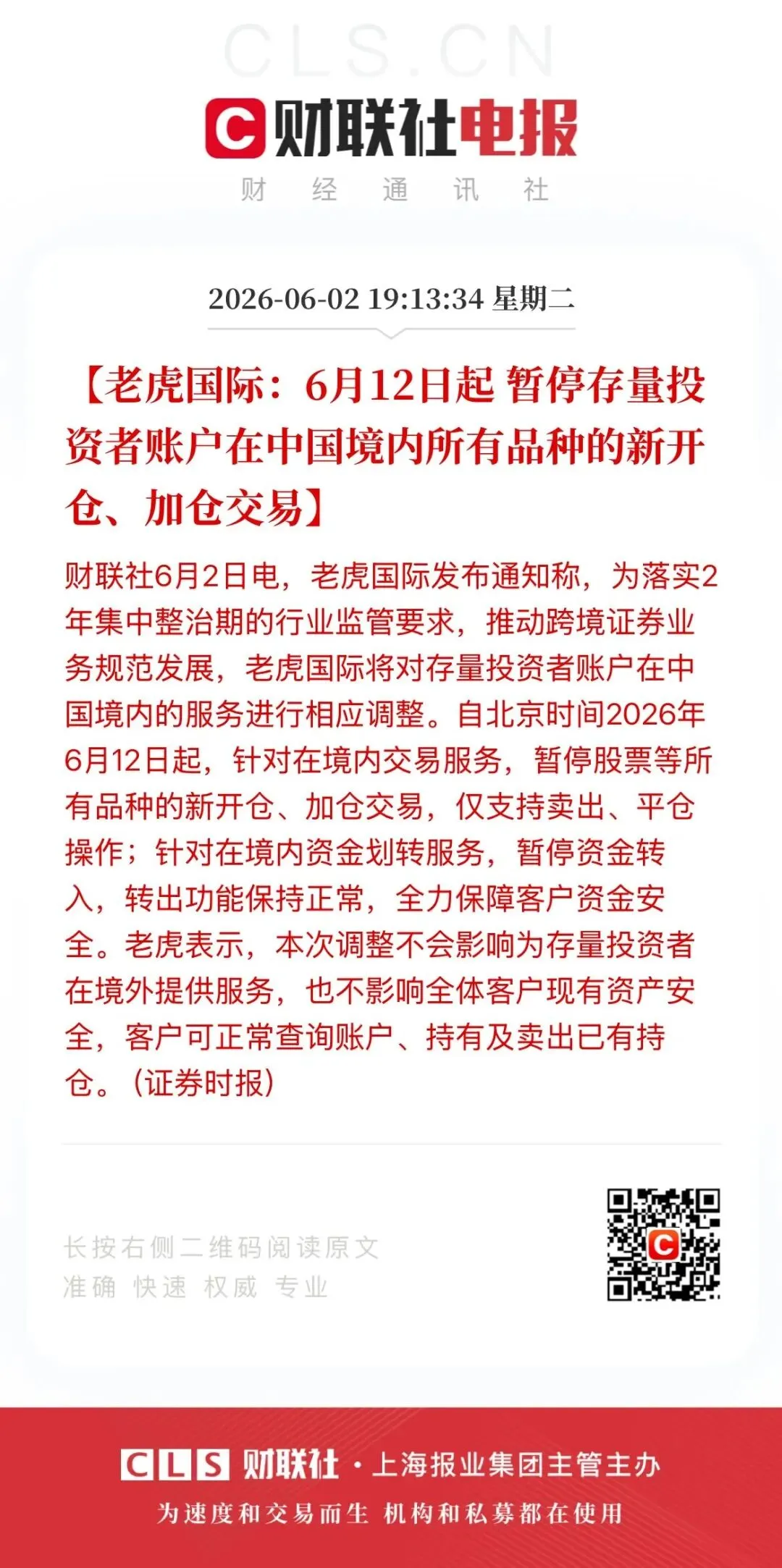

发生了什么:6月12日,为什么像一道闸门?

自 2026年5月22日 八部门联合整治方案落地后,监管逻辑非常明确:坚决取缔非法跨境展业、稳妥清理存量、把境外投资拉回透明受监管轨道。

随后三家头部跨境券商(富途/老虎/长桥)相继公告:自北京时间2026年6月12日起——

对处于中国境内的交易服务:

暂停所有品种的新开仓、加仓(买入)

暂停资金转入

保留卖出/平仓、资金转出(保障既有持仓处置与资金安全)

一句话:新增建仓的“境内便捷入口”收紧了;存量合规持仓不是一刀切清除对象。

监管到底在打谁?不是在打“普通人的钱”

官方口径与香港金管局配套监管指向很清晰:

要清的:无资质跨境招揽、可疑/伪造材料开户、长期零资产休眠壳账户、脱离监管的“绕道展业”。

不碰的:合法持仓资产安全、正常查询、平仓与转出通道。

所以更精准的表述应该是:

这是“通道合规化”,不是“资产清算”。 但它确实把很多人“下一步怎么继续配置”的问题推到桌面上。

对个人投资者最直接的两种现实

1)你现在还有仓位在里面:别慌,但别装没事

你能卖、能转,关键别把账户借人、别提交不合规材料、别试图“绕IP/绕设备”对抗合规核验。

把资金来源与开户材料一致性先理顺(这是未来能否继续无摩擦使用的隐性门槛)。

2)你想继续做全球配置:必须从“哪里开户方便”转向“哪里合规且可持续”

监管反复引导的正规入口其实是更“老牌”的那几条:

港股通 / 沪深港通体系:交易闭环更清晰、两地监管协同更强

QDII / QDII类产品:额度与产品体系成熟,适合大众做海外敞口(不追求个股杠杆)

跨境理财通:更偏财富管理/基金/债等,合规框架明确

这些渠道未必“最刺激”,但它们的最大价值是:不容易突然被一道通知收口。

更深层的变化:“你在哪、是谁”开始比“你在哪开户”更重要

过去很多人的心理模型是:

“我是内地居民,但我通过一个境外App就能做全球交易。”

现在的合规趋势会把问题反问回来:

“你的投资活动,是否有真实、可解释的境外居住/工作/身份场景或合法合规资金来源路径?”

从机构端看,当审核从“机构牌照”延伸到“客户身份与场景”时,自然会出现两类处境:

仅内地身份 + 无境外居住/身份依据 + 账户材料/场景存疑 →更容易落入“额外核验/限制/关停”的高敏感区

有合法境外身份(含居留权/签证)或真实境外居住与工作场景 →更容易走“境外居民/投资者”的标准合规核验链路,服务连续性更强

这也是为什么很多做长期规划的人,会把“合规的境外身份或居住场景”当作资产安全与跨境金融可持续性的配套工具——不是玄学,是合规框架的副产品。

给你的务实行动清单(不制造焦虑版)

先把存量处理好

盘点持仓—流动性—转出成本—税务申报义务(如有),别让“情绪恐慌”逼你低位乱砍。

把未来配置锁进“监管友好”的容器

能用港股通/QDII/跨境理财通解决的,优先放进这些框架里,换长期确定性。

如果你确实有长期海外场景需求(留学/派驻/移居/家族架构)

把“身份路径+银行账户+投资账户+税务居民”当作一套系统去设计,而不是零散开一堆券商。

远离“神秘通道/代收代付/假材料/借户”

往后,“材料真实性”与“场景一致性”就是硬成本;踩线一次,代价远大于你省下的手续费。

结语:关闸不可怕,可怕的是还在用昨天的玩法等明天

6月12日这道“关闸”,更像一次强提醒:

跨境投资不会消失,但它正在从“谁都能随手开”变成“谁能证明自己合规,谁就继续玩”。

普通人最稳的策略并不复杂:

把配置放回合规主干道(港股通/QDII/跨境理财通),把身份与场景做成可解释、可持续的长期底座。

如果你愿意,我们可以按您的目标(只做港股?要全球ETF?要个股?要杠杆?)和您的现状(是否已有境外身份/是否真实境外居住/资产量级/税务居民地),给你一套更具体的“6.12后可执行的合规配置路线图”(含渠道优先级与时间节点),避免一刀切误杀或过度保守。

如果对香港身份规划、续签转永居、香港中小学择校插班、本硕博升学有兴趣的朋友

可+(→Vx:yhhk158)

发表评论

发表评论: