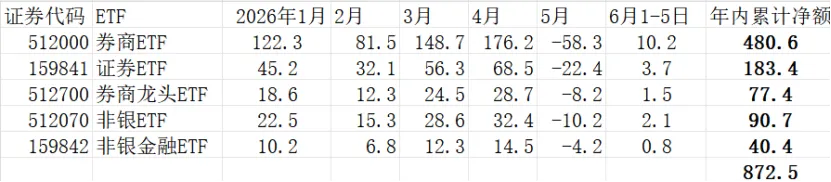

研报速递

研报速递

最近金融圈有个明确信号:多家券商集体唱多保险板块,中信证券直接喊话——2026年二季度险企业绩抢眼,保险板块迎来长期配置大机会 。

很多人一听到“保险板块大涨”,第一反应是“要不要跟风买保险股?”但其实对普通人来说,券商真正在提示的,从来不是炒股,而是抓紧锁定保险里的“长期确定收益”。

券商看多保险,核心逻辑很简单

中信证券的研判,核心就两点,特别好懂:

资产端回暖:二季度股市企稳、债券收益稳定,险企手里的万亿资金投资赚钱,利润直接增厚;

负债端向好:头部险企新业务价值(NBV)高增,分红险、储蓄型保险卖得火,老百姓愿意把钱放保险里求稳。

简单说:保险行业基本面在变好,长期赚钱能力在增强,这也是券商一致看多的核心原因。

普通人别炒股,先抓“锁定长期利率”的机会

券商看多保险,不是让你去买保险股(波动大、风险高),而是提醒你:利率一直在降,现在是锁定长期稳定收益的黄金窗口期。

看看现在的市场:

3年期银行定存利率跌破1.5%,5年期国债收益刚过2%;

余额宝收益1%左右,放钱就是慢慢缩水;

股市波动大、基金难赚钱,普通人根本扛不住风险。

而保险里的增额终身寿险、年金险,刚好解决这个痛点:

✅ 锁定终身利率:合同白纸黑字写清复利收益(目前主流接近2%),终身不变,不受利率下行影响;

✅ 本金绝对安全:受《保险法》保护,和国债、50万以内银行存款一个安全等级;

✅ 灵活用钱:孩子教育、养老补充、应急资金,随时减保取钱,剩下的钱继续复利涨。

举个例子:30岁存100万增额寿,锁定1.98%复利,30年后账户约179万;而存银行定存滚存,30年后大概率只有120万左右,差出近60万。

保险配置,记住“3+1”原则,不踩坑

券商看多的是行业,我们要做的是给自己和家庭配好“安全+增值”的保险,不用跟风,按需求来:

1. 基础保障先配齐:重疾险、百万医疗险、意外险、寿险,先把大病、意外、身故风险兜住,这是底线;

2. 长期储蓄抓紧锁:用增额寿/年金险,锁定10-30年稳定收益,对抗利率下行,存教育金、养老金都合适;

3. 家庭资产做隔离:保险资产安全、专属,不受债务、婚姻变动影响,守住家庭财富底线;

4. 不跟风买保险股:普通人不懂股市周期,别拿辛苦钱冒险,买保险产品才是稳赚不赔的选择。

写在最后

券商看多保险,不是制造炒股狂热,而是提醒所有人:在利率下行的时代,确定性比高收益更珍贵。

不用追涨杀跌,不用焦虑行情,一份锁定长期收益的保险,就是普通人最好的“资产安全垫”。

本文为保险产品科普内容,仅供参考,不构成投保建议,具体以保险合同条款为准;

如需了解自助投保流程,可通过公众号菜单栏「自助投保」入口办理;

往期回顾

人身险相关

企业相关

自助投保的3个步骤:

1. 菜单栏投保中心-产品库

2. 搜索相关产品,进入官方入口

3. 填写基本信息与告知项,提交支付。

发表评论

发表评论: