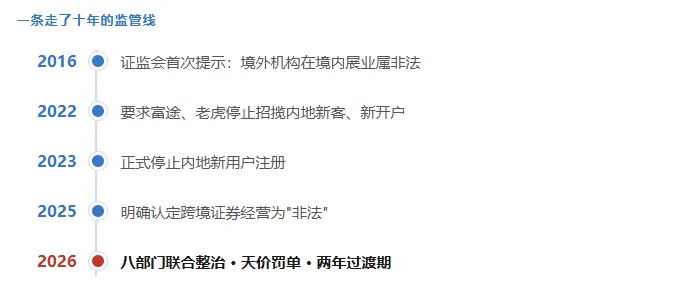

研报速递

研报速递❝ "判断一个行业会不会被整治,最没用的方法,是看它像不像上一个被整治的。" ❞ |

富途、老虎、长桥被合计拟罚没二十多亿那个周五,我收到的第一条消息,不是问股票的,是问保险的。

发消息的,是一位之前一位在香港签过单的客户。她没问她的股票账户,她问我:

● 财经推送 · 5 月 22 日 富途、老虎、长桥被合计拟罚没超 20 亿元;存量账户两年过渡,只准卖出、不准买入。 |

这几天,这个问题我被问了很多遍。市面上的答案无非两种:有人说"趁还能买赶紧买",有人说"赶紧退了离场"。

这两种说法,我都不同意——它们的共同点是,都没真正去看监管的逻辑,只是在贩卖情绪。

判断一个监管动作会往哪走,靠的不是感觉,是看它背后的逻辑。所以这一篇,我不跟你聊情绪,我带你顺着监管自己的逻辑,把这笔账,从头到尾算一遍。

算完你会发现,香港保险真正该担心的,和绝大多数人以为的,完全不是一回事。

PART 01

先看懂:这次到底在打什么

要判断会不会蔓延到保险,先得搞清楚券商是因为什么被打。把八部门方案和处罚告知书拆开,动机其实很清晰,是四件事叠在一起:

第一,无牌经营。 这些平台在境内没有证券牌照,却通过 App 大规模为内地客户提供港美股交易。监管的依据是《证券法》——只要业务行为的任何一个环节发生在境内(客户在内地、App 在内地运营、技术团队在内地),就必须持境内牌照。这叫"行为发生地"原则。券商踩的正是这条线。

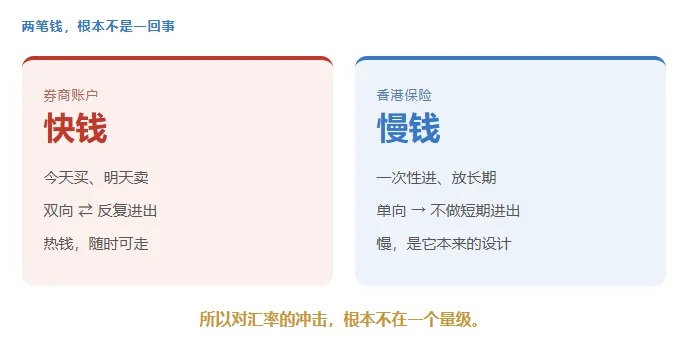

第二,资金的高频通道。 券商账户的钱是双向、高频的,可以反复加仓、快进快出,天然就是热钱。这正是监管最忌讳的资本外流形态。

第三,数据安全。 大量境内居民的身份和资金信息,沉淀在境外平台上。

第四,方向。 这条通道主要通向美股——在当下的地缘环境里,这不是被鼓励的方向。

记住这四条。它们是后面所有判断的基准线。

PART 02

为什么香港保险走不到"全面叫停"

很多人的恐慌,停在"它们都是把钱弄到境外、都跟香港有关"这种表面相似上。但监管从来不按"像不像"办事,它按定性办事。

这里我引一个更硬的参照系——过去十年,中国对大规模灰色金融,已经处置过两轮,每一轮的力度,都由定性决定。

定性的高度,决定整治的力度。这是中国金融监管二十年没变过的规律。

那么香港保险,定性在哪里?它和上面三个都不一样。

2004 年,原保监会有一份明确批复:内地居民亲自赴港、在香港完成投保和缴费,不违反内地法规。 这条"人在境外"的线,二十年没有动过。

换句话说:券商是"突然被定性为非法",香港保险是"非法的边界一直清清楚楚"。一个是新划的线,一个是旧线没变。而这条明确的合法通道,恰恰是 P2P、加密货币、跨境券商都不具备的东西。

再看资金性质。券商的钱是高频热钱;香港保险(尤其是占内地访客新单保费八成以上的储蓄型寿险)是一次性进去、奔着长期走的钱,对汇率的瞬时冲击,和一个每天换仓的账户根本不在一个量级。

再往上看一层——这笔钱去了哪里。券商的钱流向美股,是监管"想堵"的口子;香港保险的钱,留在了"一国"之内的香港。而香港的国际金融中心地位、大湾区互联互通,是写进国家战略里的。

所以这一条结论,我可以说得比较明确:短期内,香港保险被像证券那样"一刀切式全面叫停"的概率,很低。 这不只是我的判断——瑞银在这次事件后的研报里,结论是一句话:"内地访客保险业务,暂不会成为下一张多米诺骨牌。"主流机构对全面叫停的概率估计,普遍在一成左右。

PART 03

一个反直觉的信号,正好点破真正的风险

走不到叫停,不代表什么都不会变。这里有一个反直觉的信号,值得说一句。

过去这一年,香港保险行业其实在主动给自己降温:分红的演示利率上限被压低,转介费被调降,新单的首年佣金被封顶。这些动作方向一致——降预期、挤掉套利空间、压住渠道过度推销的冲动。

被监管重拳砸中的,往往是十年不肯收手的;而一个正在主动收手的行业,反而是在给自己买安全。

但请你特别留意"挤掉套利空间"这几个字。它其实点破了一件事——

PART 04

真正的风险,在你遇到什么样的人

我接触过不少因为香港保险吃了亏的人。这些年下来,我有一个越来越清晰的判断

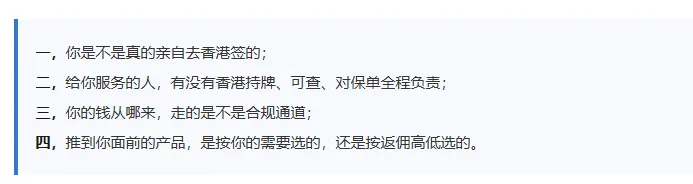

第一,畸高的转介返佣。 香港的保险经纪,给内地"转介人"的转介费,常常高达首年保费的 50%–70%,个别超过 90%。为了抢客户,转介人又把一部分返佣让给投保人。这套"以价换量"的玩法,扭曲的是整个销售动机——推到你面前的,未必是适合你的,而是返佣最高的。

第二,无牌销售。 按规矩,内地转介人只能"介绍",不能碰任何销售动作——不能解释条款、不能给建议、不能帮填投保单。但现实里,大量人以"咨询公司""家族办公室"的名义,在内地深度介入销售,这本身就是无牌经营。

第三,所谓的"太空保单"。 简单说,就是投保人根本没真正赴港、靠中介在内地"代签"或"见证"做出来的保单,从源头上就是无效的。一旦出险,最先出问题的就是它。这个坑我不展开,你只要记住一句话就够了:省下那趟香港的人,省掉的往往是保单的法律效力本身。

这些不是我危言耸听。2024 年,香港保监局联合廉政公署首次采取联合执法,搜查持牌经纪公司、拘捕涉嫌无牌转介和违规返佣的人员;同年,内地金融监管部门也在广东、深圳启动专项整治,排查境内机构和从业人员违规销售境外保单。两地监管这两年所有的动作,矛头指向的都是这条灰色链条,而不是合法投保的你。

还有一层,比销售乱象更隐蔽,得专门说一句。赴港签单,解决的是"这是不是地下保单、销售在不在香港";但它解决不了另一件事——你的钱从哪来、用什么名义出去的。按现行外汇口径,境内购汇本就不该用于资本项目下的境外投资型保险。所以这里有一条很清晰的分界:越是把香港保险当成"美元理财、资金出海"来买,越踩这条线;越是回到真实的家庭保障,越安全、越站得住。

看懂这一点,券商被罚这件事,对香港保险的真正含义就浮出来了:

PART 05

说回那位客户

我给她的回答,其实就三句话。

第一,别把香港保险和跨境炒股划等号。 它们的监管定性、资金性质、政策待遇,根本不在一个格子里。

第二,但也别走到另一头,觉得买完就万事大吉。 它毕竟是一份跨越两地的长期安排,钱怎么交、理赔怎么回来,都是它本来就有的"使用方式"——关键是买之前弄清楚、有靠谱的人帮你照看着。

第三,也是最重要的——真正该想清楚的,不是"趁还能买赶紧买",也不是"赶紧退了离场",而是:你这份安排到底在解决什么问题,又是用什么方式买下来的。

而"用什么方式",恰恰是你完全能掌控的。把它拆开,无非四件事:

把这四件事做对的人,无论政策怎么收紧,都站在岸上。把这四件事做错的人,就算没有这次整治,也早晚会出事。

这些年我见过太多人,输在"看对了方向,却用错了方式"。香港保险这件事,也一样。

政策的松紧会变,执行的力度会变,这些都不是普通家庭能控制的。但你找谁、怎么买、钱怎么走——这些恰恰是你完全能控制的。

所以与其去猜下一份文件什么时候来,不如先回答一个问题:

把这个问题想明白、把方式做干净的人,才真正配得上香港保险想给一个家庭的那份长期确定性。

这,才是这轮监管真正想筛掉的,和真正想留下的。

发表评论

发表评论: