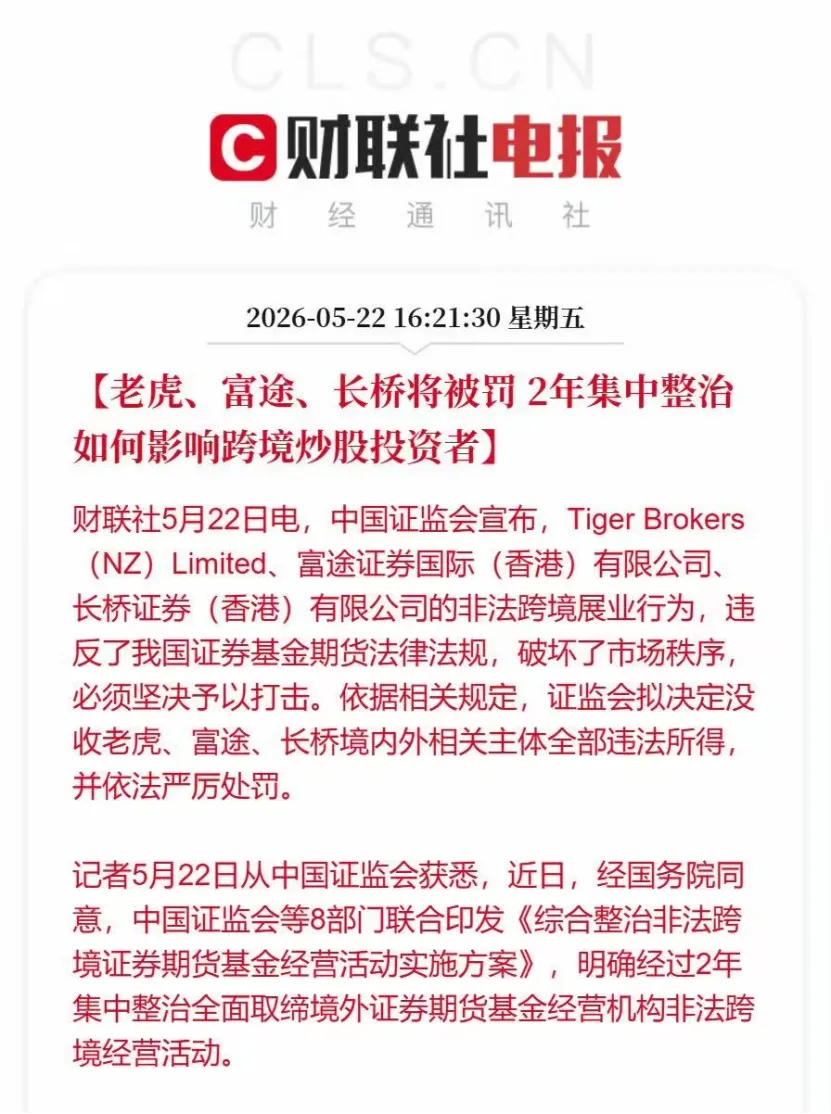

研报速递

研报速递最近香港头部券商被罚的事闹得沸沸扬扬,

很多人第一反应都是,是不是以后境外投资的路,要慢慢被堵死了?

说句实在话,从最近动作来看,未来监管很有可能会进一步打击非法的跨境投资渠道。

开个香港账户就随意买美股的时代,可能在加速落。

那么问题来了,现在想投资美股,还有路吗?

其实合法路径还挺多的,但是都有各自的问题

比如QDII基金,可以买纳斯达克、标普500指数基金。

但是有额度限制,一天就能买个百十来块,定投一年也就几万块钱,只适合小额资金的客户。

如果在场内买,倒是不限额,但是有很高的溢价。

想买,得加钱。

如果资金体量相对较大,还有什么合规路径可以投资到美股港股?

还真有,有一种产品叫IUL,全称是指数型万用寿险,

在香港、新加坡、美国特别受欢迎,顶级富豪已经悄悄用了很多年。

你可以把它简单理解成,一个收益跟指数挂钩的美元保单账户,

同时还兼具寿险的功能。

它有三个特点:

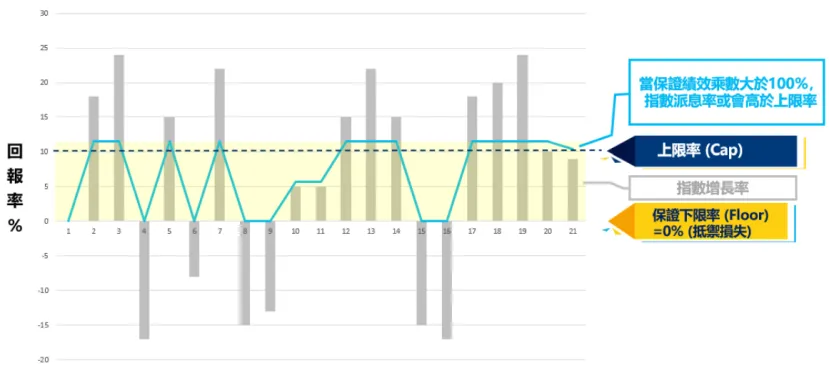

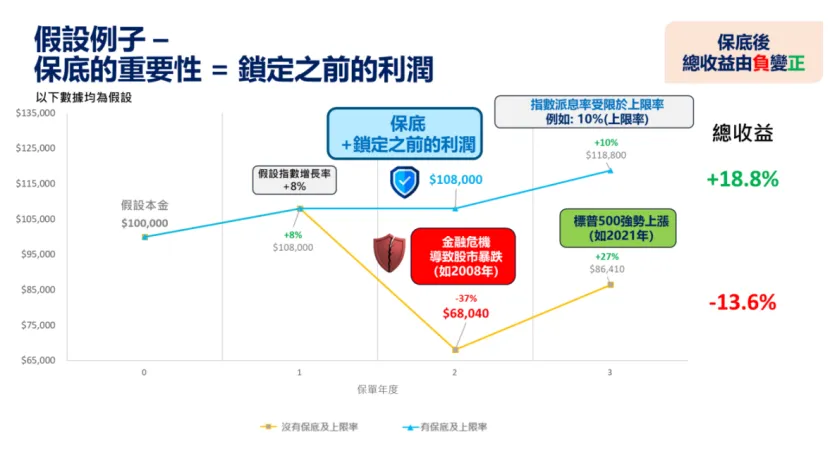

首先,收益直接跟指数挂钩,跟涨不跟跌。

举个例子,如果你买了一个跟踪标普500的IUL,如果标普500指数涨了,你的账户也跟着涨,不过会有一定的上限。

封顶收益一般在10%左右。

10%以内的部分,你可以跟着涨,10%以上,就不跟了。

比如某一年指数涨了8%,保险公司给你派发8%,

但是如果涨了20%,最高也只给你派发10%;

但另一面是,账户下有保底,不会亏损。

就算当年指数暴跌50%,你的账户最多0收益不会亏损。

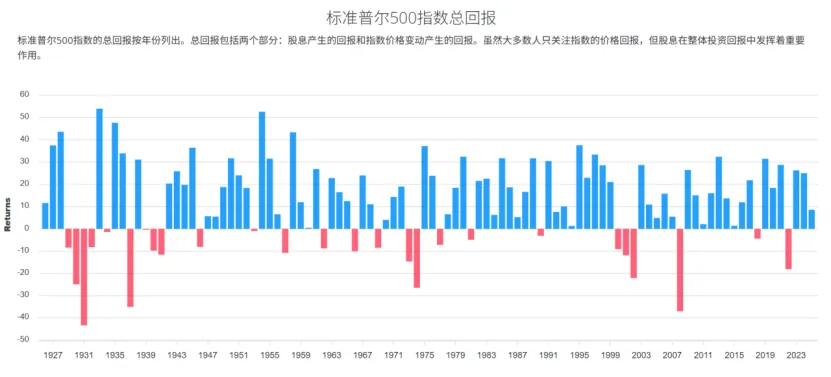

要知道,过去几十年,标普500的年化回报基本就在10%左右

这个机制相当于用极少的收益,换取本金的永不亏损,还是非常香的。

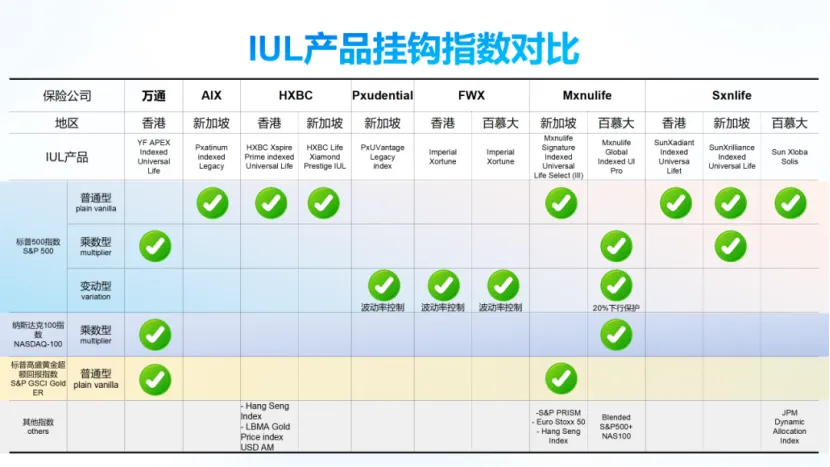

目前IUL能挂钩的指数非常多,

包括标普500、纳斯达克100、恒生指数、欧洲斯托克50指数,一些黄金指数。

甚至你还可以把这些指数按一定比例组合,形成环球指数账户,来平衡不同市场的风险与收益。

自由度非常高,想挂钩哪个指数自己选,而且还支持切换。

第二个特点在于它的投资透明度非常高

很多人买理财其实最怕的就是暗箱操作。

买分红险,它红利分配,取决于保险公司整体表现,投保人很难实时追踪。

买基金,不知道基金经理到底买了什么,也不知道基金经理怎么操作的,

他只收管理费,跟你账户收益也不挂钩。

但IUL不一样,它的收益机制是确定的,直接挂钩公开指数。

你打开手机看看标普500涨了多少,就能直接推算出账户表现。

账户收多少管理费,保底多少,封顶多少,全部在合同里,没有模糊空间。

这种透明度,在这种间接投资中,几乎找不到。

第三点就是寿险属性

IUL不只是一个挂钩指数的理财账户,它同时是一份人寿保险。

这意味着,寿险的优势他都有,

它带有高额的身故杠杆,非常适合做传承。

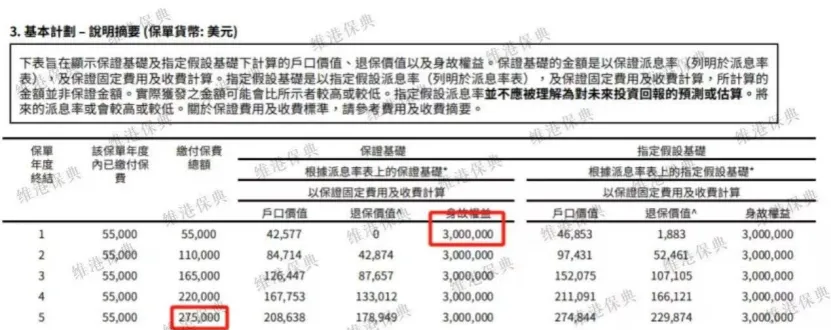

我举个例子,比如40岁男性。

5年交,每年交5.5万,就能得到一个300万美金的身故赔偿;

交完第一年就生效,此后,任何时候身故都能赔300万美金

相当于用不到30万美金的成本,撬动了300万美金。

杠杆有十几倍。

活着是一个美元指数投资账户,跟着指数稳健增值。

未来某一天,它也能变成换成一笔确定的、免税的、婚姻不分割、债务没办法、直达受益人账户的巨额财富。

有收益有传承,有安全感,账户还透明。

所以这类产品,有钱人非常喜欢,天价保单频出。

前几个月,新加坡宏利刚刷新纪录:出了一张3亿美元的天价IUL保单。

不过这个工具虽然好,但是投保门槛也确实高,只适合中高净值朋友考虑。

在监管已经明确,未来两年境外券商存量客户只能卖不能买的时候。

如果你还想有一部分资金,打算放在海外,参与全球资本市场。

确实可以考虑通过IUL间接配置。

如果你对这类产品感兴趣,可以直接留言【iul】,

我会安排专业的顾问帮你分析产品的方方面面,优势和缺陷,定制专属方案。

发表评论

发表评论: