研报速递

研报速递

近期“三大券商事件”引发关注,银行账户、资金往来、跨境投资收紧的消息也满天飞。很多客户问我:会不会影响香港保险?赴港投保还合规吗?

先说结论:合法合规赴港投保,没有影响。

真正需要警惕的,是违规跨境销售、内地签单、无牌招揽和“地下保单”。

01 香港保监局说了什么?

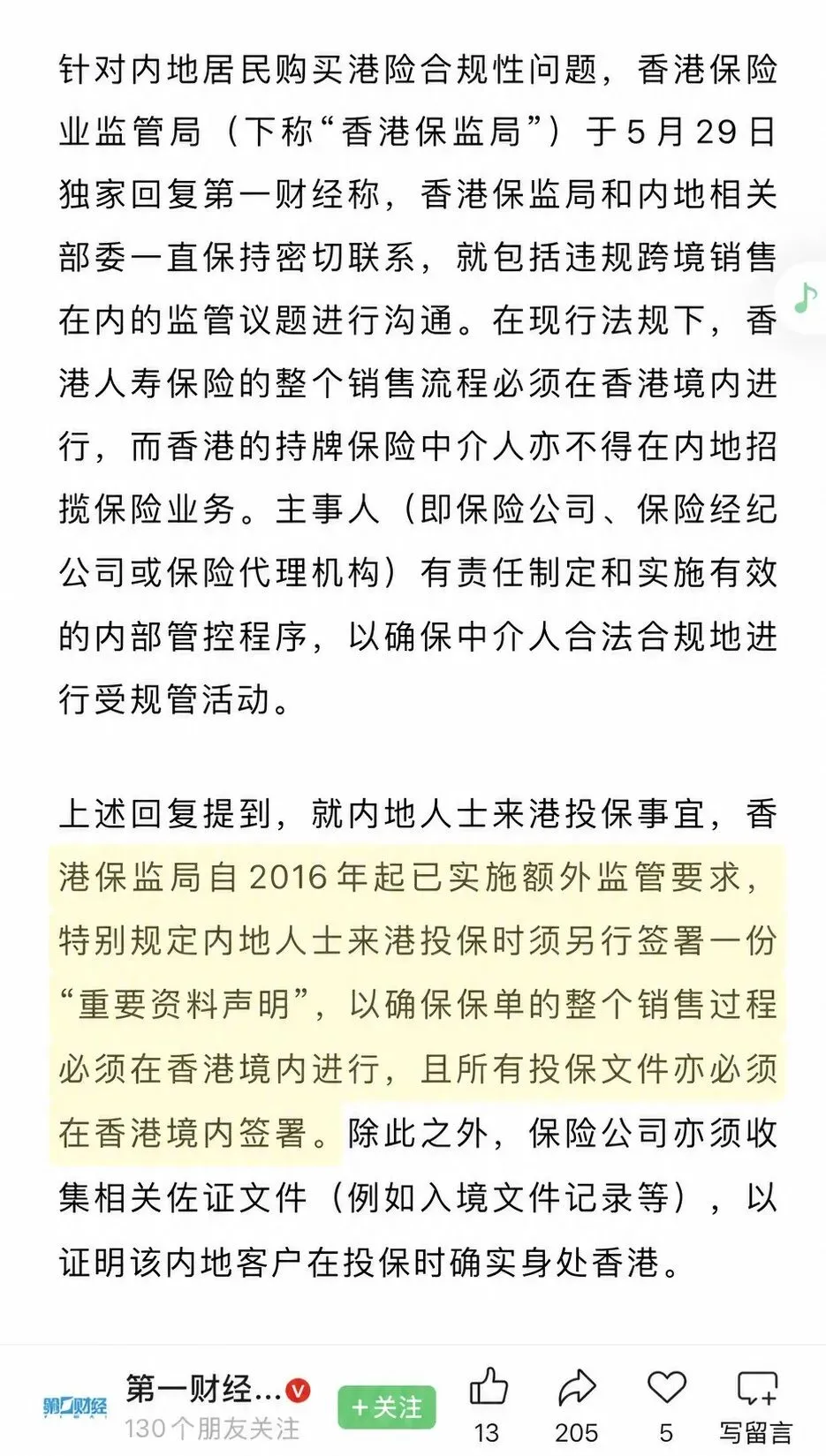

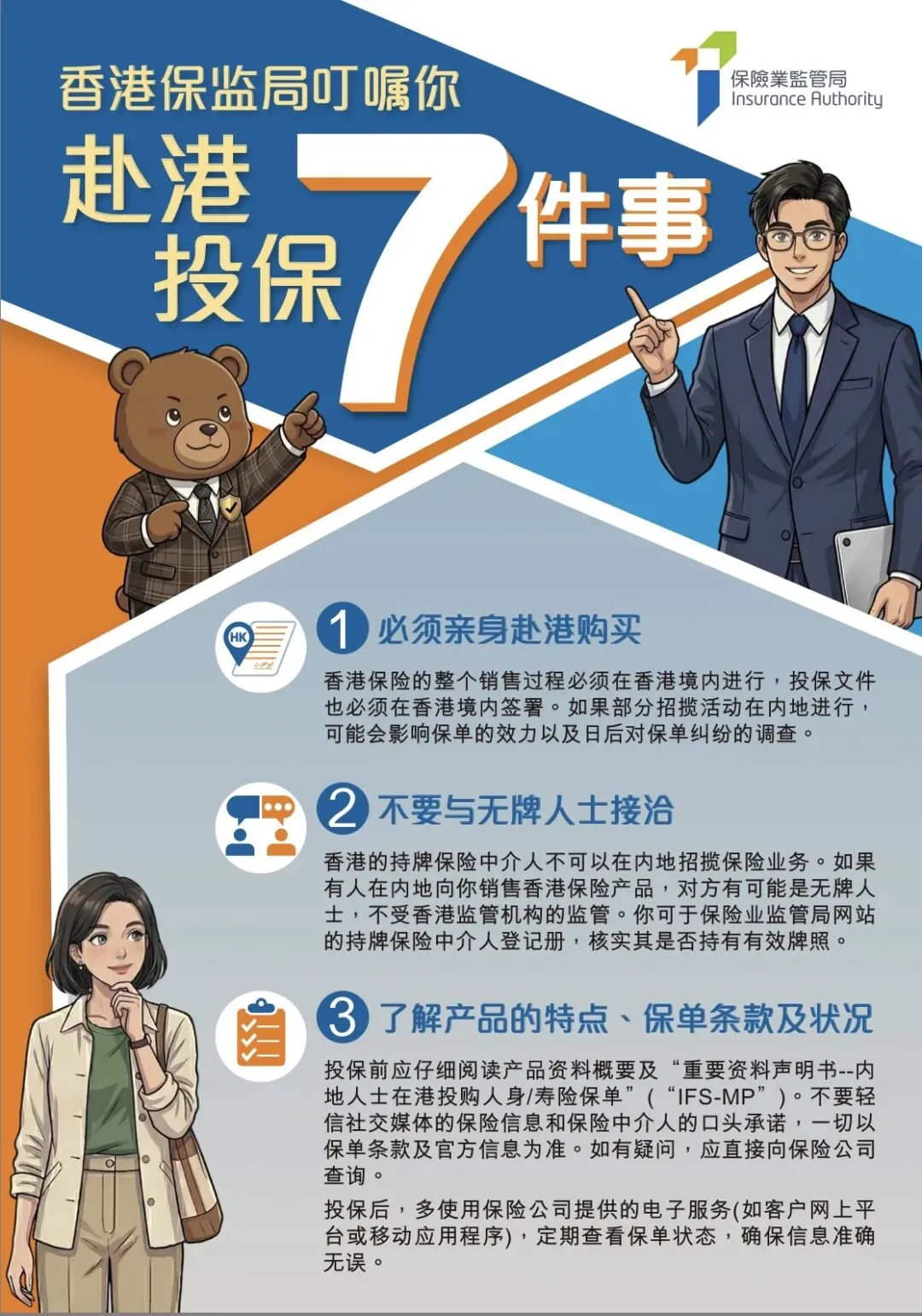

5月29日,香港保监局回应,说清楚了赴港投保的合规边界。

香港保监局表示,和内地相关部委一直保持联系,就违规跨境销售等监管议题沟通。现行法规下,香港人寿保险的整个销售流程必须在香港境内进行,香港持牌保险中介人也不得在内地招揽保险业务。

香港保监局自2016年起已实施额外监管要求,规定内地人士来港投保时须另行签署“重要资料声明”,确保保单整个销售过程在香港境内进行,所有投保文件亦必须在香港境内签署。

不是否定香港保险,而是在强调:合规买,才受保护。

02 赴港投保额外监管要求从何时开始?

其实早在2016年,内地人士赴港投保就已经有额外监管要求。背后的原因也不复杂。2015年前后,内地访客赴港投保明显升温,市场也出现一些灰色行为:内地招揽、内地签单、无牌销售、返佣诱导、第三方代收保费等。

那什么叫“地下保单”?

简单说,如果销售、签署、收款等关键动作在内地完成,或由无牌人士安排,表面上买的是香港保单,实质上可能脱离两地监管保护。

所以,亲赴香港、文件在香港签、选择持牌机构,是保护权益的底线。合规不是麻烦,合规是保障。

03 “长期服务”,才是港险和跨境炒股最大的不同

2016年前后,我身边有一批朋友赴港买了香港保险。十年过去,有些人几乎没有服务;有些人甚至连香港银行账户都没开过。当年以为买的是保单,后来才发现,真正缺的是长期服务。

做跨境炒股,先看健康,再看认知、资金、纪律和运气。人病了、倒了,再强的投资能力也发挥不出来。

买香港保险,先看代理人,再看公司。保险不是短期交易,而是十年、二十年,甚至一辈子的长期安排。在头部公司里,找到愿意长期服务、真正理解家庭需求的代理人,才更容易匹配合适的产品,也更让人更安心。

保单买完不是结束,而是长期服务的开始。买对产品 不如找对人更重要。

写在最后

合规是最大的成本,也是最长久的安全感。越是跨境环境收紧,越要把流程、文件、资金和服务都放在阳光下。真正让人安心的,不是绕过规则,而是经得起规则检验。

全文完。如果喜欢,请点赞关注。

⬇关注我,一起开启更多人生可能性⬇

发表评论

发表评论: