研报速递

研报速递

证券板块,一个被反复讨论的“牛市旗手”,一个被又爱又恨的方向,可能让无数的朋友都想不明白,怎么就是不涨呢?

这么宏大的问题咱就不讨论了。

今天聊点,一片死寂的证券里面出现的小火苗,华安证券、招商证券、中信建投等脱离大方向,5月中下旬开始表现。

具体来看,华安累计涨幅已达30.15%,招商与建投分别录得9.95%和10.41%的区间涨幅,这几天,中信建投更是展现出强劲上涨动能。

别人都不涨反跌,就他们几个有躁动,为何啊?

顺着这个思路,老王接下来与大家聊一下,我认为以后看证券方向的一个窗口。

窗口:从中介到价值发现者

券商叠加“科创属性”的讨论增多,这是怎么回事?

其实,随着2025年科创板“1+6”改革落地及2026年创业板深改推进,证券公司的商业底色正在发生深刻质变。

券商不再仅是赚取承销保荐费的通道型中介,而是深度参与企业全生命周期服务的“价值发现者”和“综合金融服务商”。

业务向“投行+投资+交易”的综合化布局延伸,大白话讲就是又增加了赚钱的门路。 科技牛市,券商也是背后隐形受益者,并有待市场挖掘和重新定价。

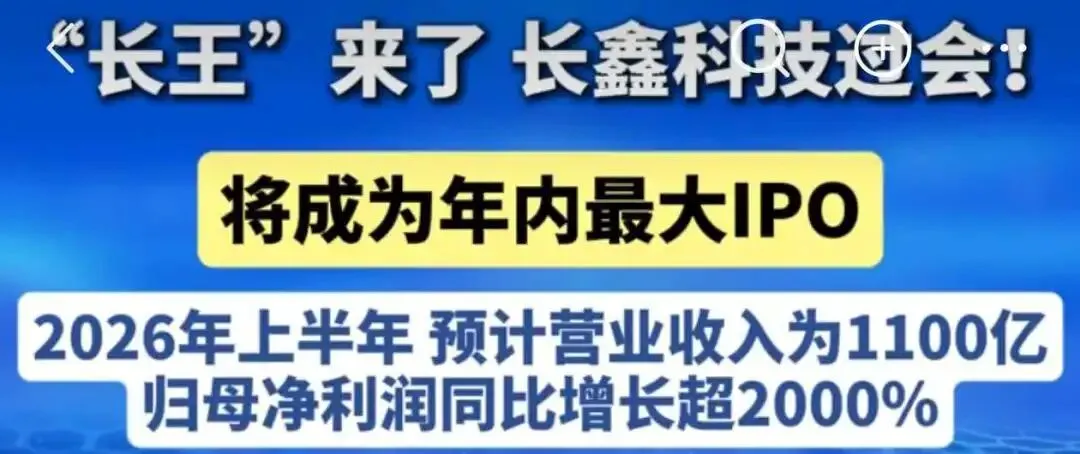

备受瞩目的长鑫科技和宇树科技纷纷IPO过会,这两大明星IPO,无疑为我们看懂券商“投行+投资”模式,提供了一个绝佳的窗口。

券商科创业务的业绩弹性,来源于三大核心板块:

一是投行业务中科创企业IPO保荐承销手续费收入,头部券商凭借专业能力和项目储备占据市场主导地位;

二是另类投资子公司参与科创板、创业板IPO的跟投收益;

三是私募股权子公司的直投项目退出收益及业绩报酬。

其中,跟投制度作为科创板、创业板的特色制度安排,已成为券商业绩超预期的重要因素。

明星IPO助力估值溢价

国产存储芯片巨头长鑫的科创板上市正一步步走向落地。

这家被市场寄予厚望的存储龙头,其IPO即是一场国内科技界的大事件,更是一份摆在多家券商面前的大礼包。

文章开头提到的那几家券商脱离大部队独自上行,正是因为享受着长鑫上市后市值扩容带来的估值溢价。

值得单独拎出来分析的是,中信建投和中金公司,这两家不仅是间接股东,还共同担任着IPO保荐机构的角色。

按照科创板的最新制度设计,保荐机构须在IPO发行阶段的战略配售环节中以自有资金进行跟投。跟投成本是以发行价计算,以长鑫在存储芯片领域的龙头地位以及的热度来看,上市后股价大幅上涨的概率极高。

换言之,中信建投和中金公司除了通过既有持股获得浮盈之外,还将通过跟投机制再获一份“保荐红利”。

大资管+大投行,才有未来

长期以来,A股券商股的估值主要锚定经纪业务佣金率、两融余额、投行IPO过会率等周期性指标,呈现出明显的“看天吃饭”特征。牛市放量上涨,熊市缩量阴跌。

然而,随着科创板、创业板注册制改革的深化,以及越来越多头部券商深度参与科创企业的早期孵化,一种新的估值叙事正在形成。

当前证券板块整体估值仍处于历史偏低区间的现状,是毋庸置疑的,安全边际充足,叠加随着资本市场改革红利持续释放,券商科创业务的业绩贡献将逐步兑现,其“科创属性”有望迎来系统性价值重估。

大家都知道,村里明确支持头部机构通过并购做优做强,头部格局会加速。这种趋势下,两类券商值得下点功课:

一是综合实力领先、科创项目储备充足、全链条服务能力突出的头部券商;二是在特定科创领域深耕多年、明星项目参投比例高、跟投浮盈丰厚且股价尚未充分反映其科创价值的特色中型券商。

中信建投、中金公司(长鑫保荐 + 跟投 + 持股,全链条);

招商、华安证券(长鑫持股量大,弹性足);

中信证券(宇树科技持股 4.49%,科创储备强);

长期看,目前券商方向同质化严重,自然不会是全盘扛旗向前,具备“大资管”+“大投行”特质的证券,才会是潜力选手,你看谁最有戏呢?

发表评论

发表评论: