研报速递

研报速递一、上月(5月)数据回顾

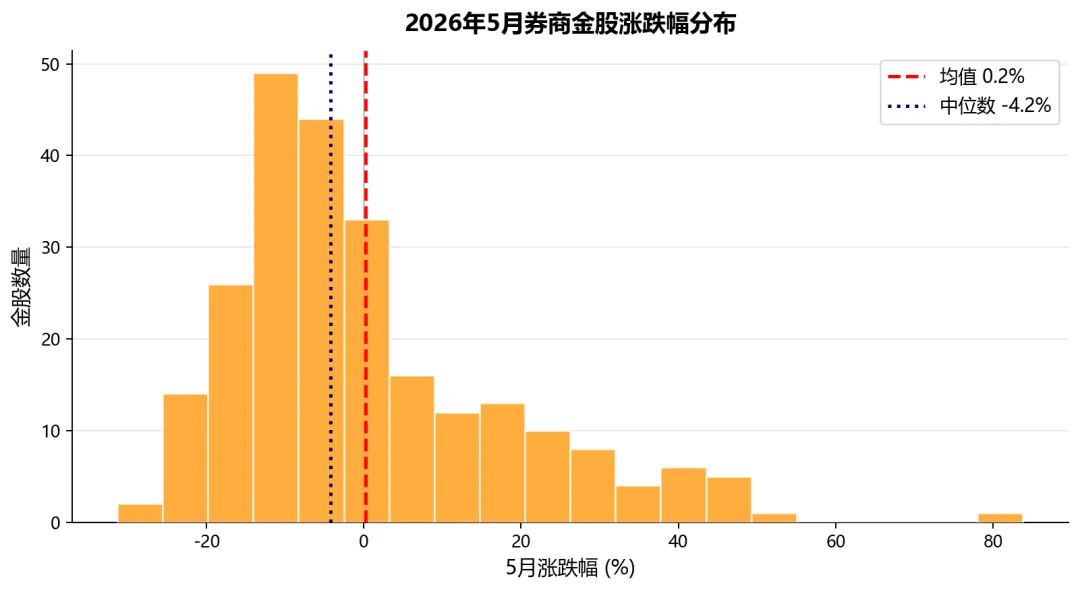

1.1 全部金股涨幅一览

整体表现:市场分化剧烈,金股正收益占比偏低。5月A股整体明显下跌(同花顺全A -3.49%),而244只券商金股平均涨幅仅+0.22%,中位数更是-4.18%,正收益金股仅36.5%,意味着约2/3的金股在5月遭遇了亏损。与4月(均值+12.16%、正收益76.9%)形成鲜明反差——5月市场从普涨切换至分化格局,金股Alpha大幅收窄。

从分布形态看,涨跌幅呈现明显的左偏分布:中位数-4.18%明显低于均值+0.22%,说明少数大涨的金股(如生益科技+83.79%、兆易创新+49.43%、日联科技+48.18%)大幅拉高了均值,但大多数金股实际表现疲软。负收益区间(-20%以下)尾部较长,包含中矿资源(-31.31%)、华统股份(-27.83%)、大中矿业(-25.44%)等资源周期个股,反映出5月市场对前期强势板块的集中兑现压力。

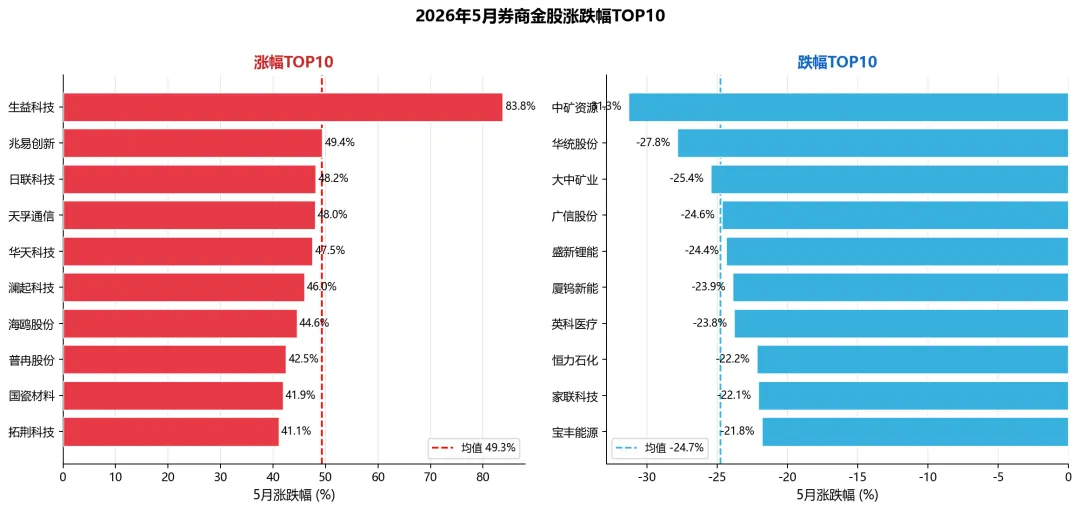

1.2 涨跌幅排名

涨幅TOP10特征: 以半导体产业链为核心。生益科技(CCL覆铜板+半导体封装材料)+83.79%领跑全场,兆易创新(存储芯片设计)+49.43%、日联科技+48.18%、天孚通信(光通信器件)+48.03%、华天科技+47.52%紧随其后。TOP10中半导体个股占据5席,与5月A股最强主线"AI算力需求持续+国产替代加速"高度吻合。TOP10均值+49.3%,与跌幅TOP10均值-24.7%形成超过74个百分点的极端分化,个股选择的重要性远超行业配置。

跌幅TOP10特征: 以资源品和强周期为主。中矿资源(有色矿业,-31.31%)、华统股份(养殖业,-27.83%)、大中矿业(铁矿石,-25.44%)、盛新锂能(锂矿,-24.36%)、厦钨新能(新能源材料,-23.90%)集中领跌。可以看出5月资源品(锂、稀土、铁矿石)遭遇了较为猛烈的获利了结。

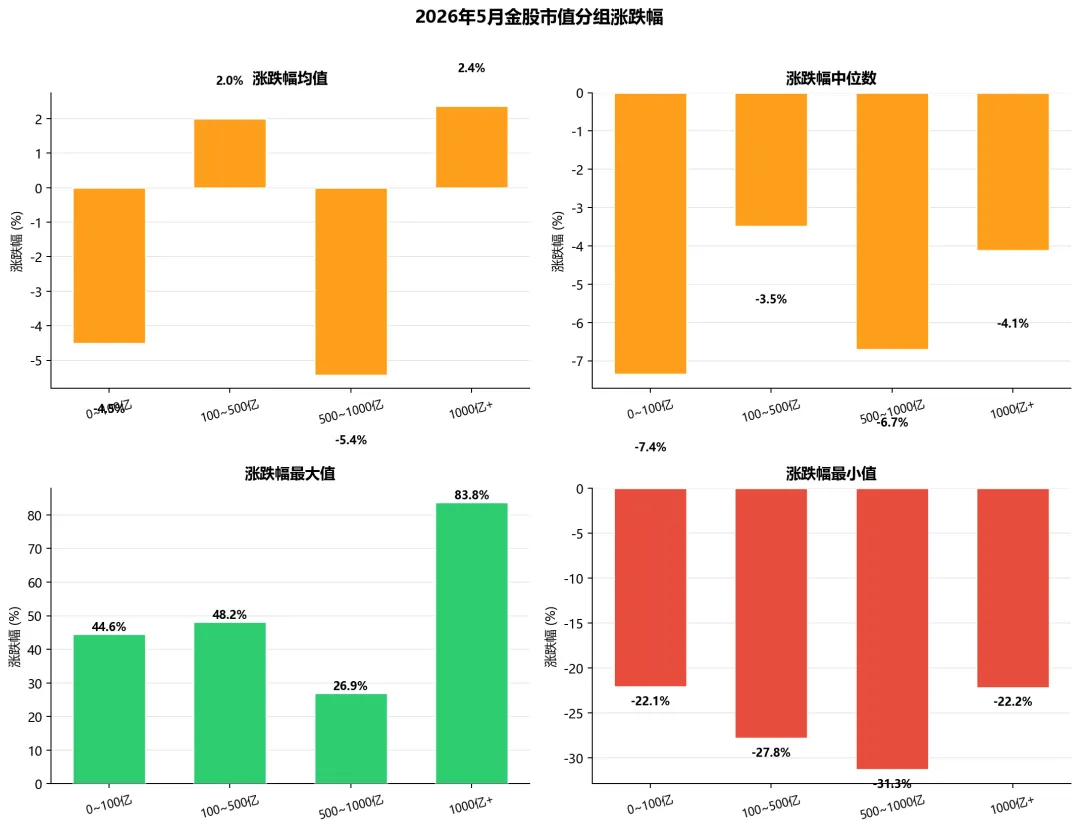

1.3 不同市值涨跌幅情况

5月市值规律呈现倒W型结构,各组表现差异显著:100-500亿(+2.00%)和1000亿+(+2.36%)两组均值收正,表现最好;500-1000亿(-5.42%)均值最差,100亿以下(-4.52%)次差。结合5月市场特征来看,超大市值龙头(生益科技+83.79%、兆易创新+49.43%、中际旭创等千亿级科技股)受AI算力主题催化显著上涨,带动1000亿+组均值转正;500~1000亿区间多为传统制造/资源类标的,在市场风格切换中明显承压。

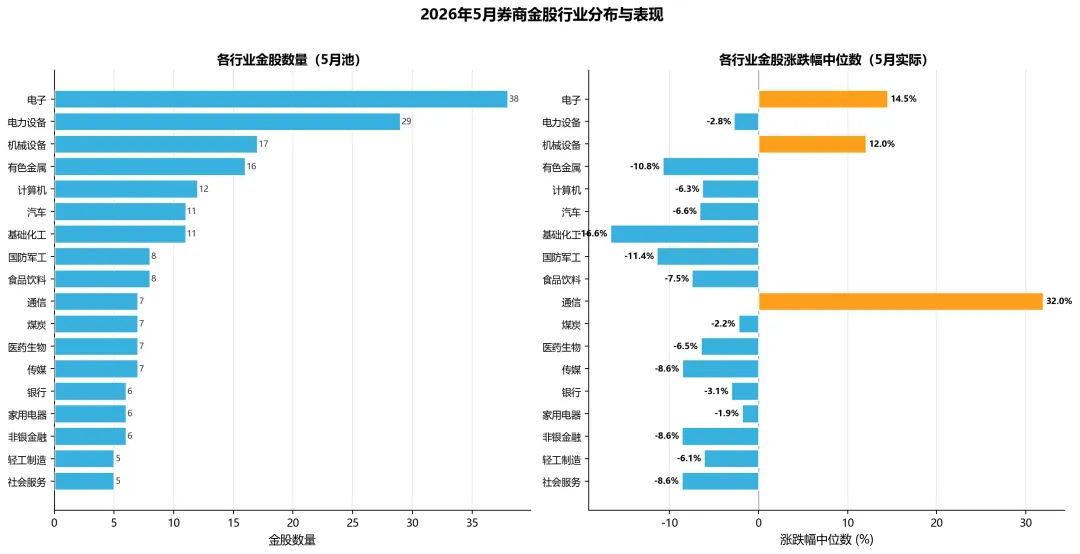

1.4 不同行业涨跌幅情况

5月金股数量最多的行业TOP5: 电子(38只)、电力设备(29只)、机械设备(17只)、有色金属(16只)、计算机(12只);表现靠后的行业: 石油石化(-20.24%,资源品兑现压力)、商贸零售(-16.76%)、基础化工(-16.63%,化工周期下行)、农林牧渔(-12.20%,猪周期低迷);整体来看,5月金股的行业配置呈现"科技制造一枝独秀、资源消费全面落后"的格局。通信+电子+机械设备三大科技制造方向合计贡献了多个大牛股(通信中位数+32.0%、电子+14.5%、机械设备+12.0%),而石油石化、有色金属、基础化工等资源板块则全面跑输。

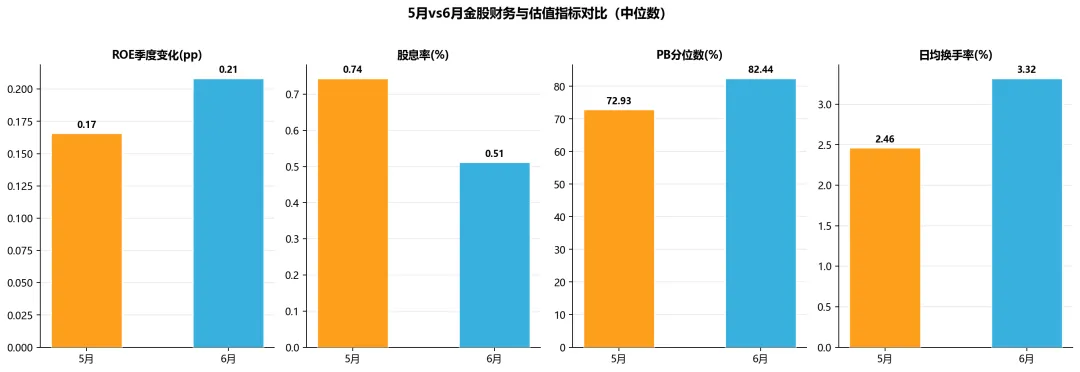

1.5 财务与估值特征

股息率分组: 股息率与涨跌幅呈反向关系,Q1(低股息)金股中位数-1.81%,Q5(高股息)中位数-5.95%,高股息组整体跑输低股息组约4.1pp。5月市场走弱但科技成长领涨,高股息属性的消费/公用事业类标的反而承压。

PB分位数分组: 规律最为清晰——高PB(赛道成长股)显著跑赢,Q5(高估值)中位数+9.01%,Q1(低估值)中位数-4.51%,差值达+13.5pp,是5月最有效的正向因子。说明机构在弱势市中依然集中抱团AI/半导体等高估值成长赛道。

营收增速变化分组: 营收增速环比改善与涨跌幅呈弱正相关,Q1(增速下滑最大)中位数-5.95%,Q5(增速改善最大)-3.91%,差值仅+2.0pp,整体为负背景下改善因子有一定抗跌作用但效果有限。

归母净利润增速变化分组: 归母增速变化分组规律不明显,Q1=-5.78%,Q5=-8.89%(方向与预期相反),增速因子在5月失效,可能受个别大牛股(如生益科技+83.79%、兆易创新+49.43%,均落在Q5)扰动较大。

二、本月(6月)数据梳理

2.1 金股数量与推荐次数总览

6月金股数量共235只A股,统计了37家券商,推荐1次占比高达80.0%(5月为71.7%),显示券商在市场震荡中的选股标准进一步收紧,共识度进一步降低。

2.2 总市值分布情况

6月金股市值分布与5月相比整体变化不大,呈"中间强、两头弱"的结构:100-500亿中等市值标的占比最高(约49%),较5月(44%)小幅提升;1000亿+超大市值次之(约27%);500-1000亿(16%)和100亿以下小市值(9%)合计约占1/4。券商在震荡市中继续偏好流动性较好、抗风险能力较强的大中市值标的,小市值标的被持续边缘化。

2.3 行业分布情况

6月金股数量TOP5行业: 电子(42只,占比17.9%)、电力设备(24只,10.2%)、机械设备(23只,9.8%)、有色金属(16只,6.8%)、基础化工(16只,6.8%)。6月行业分布较5月出现明显的"科技制造内部轮动"特征:电子行业从5月38只增加至42只(+4只),继续蝉联第一大行业;机械设备增配力度最大(+6只至23只);电力设备小幅减持(-5只)。

2.4 财务与估值特征

6月金股的财务特征整体呈现"高估值+高换手"的组合:PB分位数从72.9%小幅升至82.4%,说明金股池整体估值继续攀升,已处于历史偏贵区间;日均换手率从2.46%大幅跳升至3.32%(+0.86pp),ROE变化和股息率基本持平,显示券商在筛选6月金股时,对盈利质量的要求并未发生重大变化。

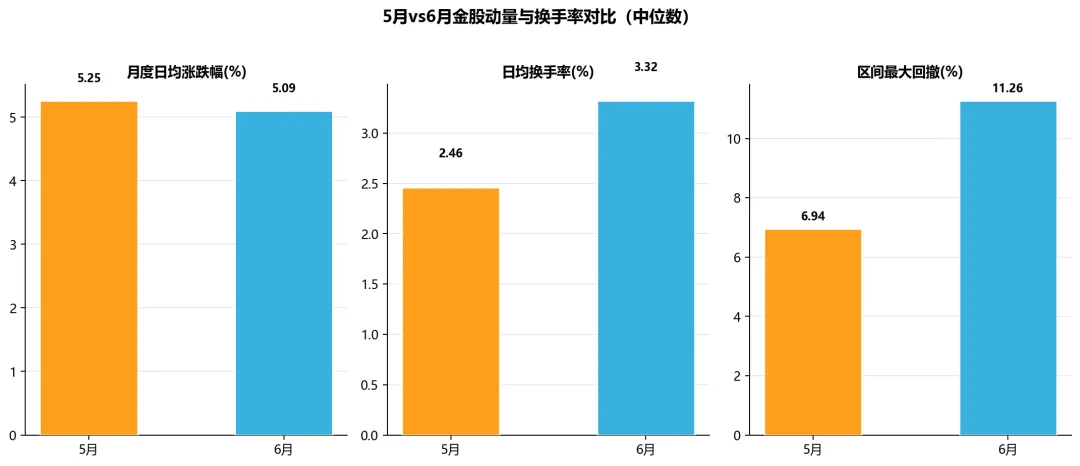

2.5 动量与换手率

6月金股的上月动量基本持平(+5.09%),但区间最大回撤从-6.94%扩大至-11.26%(扩大4.3pp),意味着5月金股的持仓体验明显下降,波动加剧。结合换手率大幅提升(+0.86pp),可以判断:5月市场呈现出"高位震荡+波动加大+资金博弈加剧"的特征。

三、模型筛选金股TOP10

三祥新材(浙商证券:AI 小金属材料隐形冠军)

天孚通信(方正证券)

北京君正(平安证券:存储周期上行,26Q1业绩增长回升)

晶方科技(华源证券:(1)车载 CIS 市场扩张提供增长动能,公司持续巩固技术优势。随着智能汽车的快速渗 透,车载 CIS 市场正处于快速扩张期,公司紧抓汽车电动化、智能化的市场机遇,持续迭代 技术工艺并积极提升产能,在车载 CIS 领域的规模和技术优势持续增强,为公司业绩增长提 供了有力支撑。 (2)公司已并购荷兰 Anteryon,拥有一站式的光学器件设计、研发与制造能力,并积 极推进 WLO 在汽车智能投射领域的商业化应用; (3)并购整合以色列 VisIC,积极拓展车用高功率氮化镓技术。公司有望通过外延并购 进一步打开技术边界,强化在车规领域的产业协同,并向 AI 电源供应链突破。)

阳光电源(兴业证券)

益方生物(华鑫证券:我们预测公司 2026-2028 年收入分别为 1.49、2.54、4.15 亿元,归母净利润分别为- 2.67、-2.02、-1.13 亿元,公司已有 2 款创新药品种在商业化合作销售中,验证了公司技 术研发能力,看好公司研发创新能力,且管线布局丰富,核心品种 D-2570 具备 BIC 潜力, 有望驱动公司长期发展。首次覆盖,给予“买入”投资评级。)

扬农化工(西部证券:公司作为农药行业一体化龙头,布局葫芦岛基地,未来业绩增长可期)

晶品特装(中航证券:(1)公司是A股少数业务延伸至军用机器人下游和装备智能化领域的上市公司,具有较高的行业稀缺性。(2)武器装备信息化、智能化和无人化的发展趋势确定性较强,随着技术不断成熟,相关产品加速落地,公司军用机器人和智能感知设备业务也将恢复增长趋势;(3)通过收购子公司上海料顿加快布局民品业务,在智能仓储与物流方面取得一定成果,为公司营收恢复增长提供新的驱动力。(4)公司成为保利防务的股东后,有望强化与保利科技在无人智能装备、反恐防暴装备的军贸出口领域展开进一步的战略合作,不断拓展公司军品的销售渠道,在收入端打开第二增长曲线,同时改善盈利能力。)

兆易创新(中航证券:(1)公司业绩高增,存储全线产品量价齐升;(2)定制化存储进展积极,26年有望贡献收入; (3)MCU产品拓展光模块等高景气赛道。)

火炬电子(东兴证券:行业景气度逐步改善,三大业务持续向好。)

发表评论

发表评论: