研报速递

研报速递

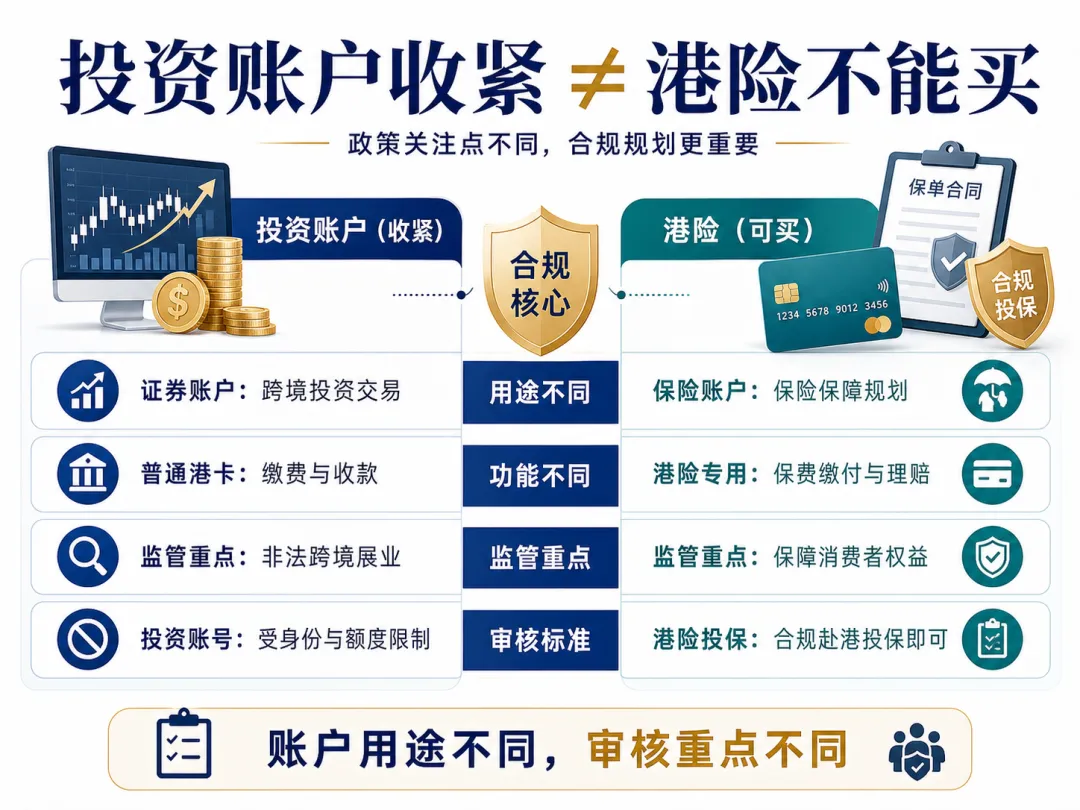

证券账户收紧,不等于港险不能买。真正变化的是:跨境金融进入更重视合规的阶段。

最近,很多准备买香港保险的客户都在问同一个问题:跨境券商被罚了,香港银行投资账户也收紧了,那我去香港开银行卡、买港险,会不会受影响?

先说结论:香港银行卡仍可正常申请,香港保险也没有被叫停。但开户用途、资金来源、投保流程和销售宣传,都会越来越强调真实、清楚、合规。

01|这次监管,主要针对什么?📌

2026年5月22日,中国证监会发布消息,对老虎、富途、长桥境内外相关主体在境内非法经营证券业务等行为立案调查,并作出行政处罚事先告知。

同日,香港金管局也向认可机构发出通函,要求银行对内地投资者的投资账户开户及存续关系加强管控,包括处理可疑文件开户、长期零结余不动户,以及新开投资账户时要求客户确认相关投资资金来源。

这件事的重点,不是“香港金融产品都不能碰”。

真正被重点关注的,是未经许可面向内地投资者开展跨境证券业务、客户身份与资金来源不清、账户用途与实际交易不匹配等问题。

02|港卡还能开吗?重点看“账户用途”

对买香港保险的客户来说,最现实的问题不是“我要不要开证券账户”,而是“我能不能开一个普通香港银行账户,用于保费缴付、续费、分红领取、退保或理赔款收取”。

目前并没有官方信息显示内地客户不能申请普通香港银行账户。实操上,变化更多体现在银行问得更细、审核更认真,尤其会关注开户用途是否真实、资金来源是否清楚、客户是否确实有合理的香港金融服务需求。

对客户来说,关键不是“怎么少解释”,而是“怎么解释得真实、清楚、前后一致”。

如果开卡是为了保费缴付和后续保单服务,就如实说明;如果并不打算做证券投资,也不需要为了“顺手”去开投资账户。

03|这件事对买港险有什么影响?

它对香港保险不是直接利空。更准确地说,它提醒客户和顾问:跨境金融已经从“方便优先”,走向“合规优先”。

换句话说,未来港险销售最怕的不是客户问得多,而是顾问说不清。真正专业的顾问,应该能把产品用途、开户用途、资金来源、风险提示和后续服务讲明白。

04|为什么这反而凸显香港保险的价值?💰

越是强监管时代,越要区分“短期投机账户”和“长期家庭规划”。

证券账户解决的是投资交易问题,港险解决的更多是家庭未来安排问题。教育金、养老金、长期储蓄、美元现金流、医疗保障、财富传承,这些都不是一两天行情能决定的事情。

这才是港险真正值得关注的地方:

它不是帮客户绕开监管,而是在合规框架下,把家庭未来确定要用的钱和保障需求提前安排好。

05|现在赴港开户投保,要准备什么?👀

如果近期准备赴港开户和投保,建议提前把材料准备完整。不同银行、不同网点、不同客户情况,审核要求可能会有差异,但下面这些基础材料,通常都值得提前准备。

06|合规买港险,看这5件事

结语

这次监管不是告诉大家“不要碰香港金融”,而是提醒大家:跨境金融不能再靠模糊话术和灰色路径。

香港银行卡仍可申请,香港保险也仍可按合规流程配置。变化在于,客户和顾问都要更专业:开户用途讲清楚,资金来源讲清楚,投保需求讲清楚,产品风险讲清楚。

真正能走得远的港险配置,一定不是绕路,而是走正路。🌱

资料来源备注

1. 中国证监会:《证监会严肃查处老虎等机构非法跨境展业案件》,2026年5月22日。

https://www.csrc.gov.cn/csrc/c100028/c7634330/content.shtml

2. 香港金管局:Expected controls for account opening and maintaining relationships with clients with investment accounts,2026年5月22日。

https://brdr.hkma.gov.hk/eng/doc-ldg/docId/getPdf/20260522-9-EN/20260522-9-EN.pdf

3. 中国政府网及相关部门:综合整治非法跨境证券期货基金经营活动相关公开信息。

https://www.gov.cn/

关键词推荐

#香港保险 #港卡开户 #跨境金融 #港险科普 #合规投保 #香港银行卡 #家庭资产配置 #美元资产 #财富传承 #保险规划

发表评论

发表评论: