研报速递

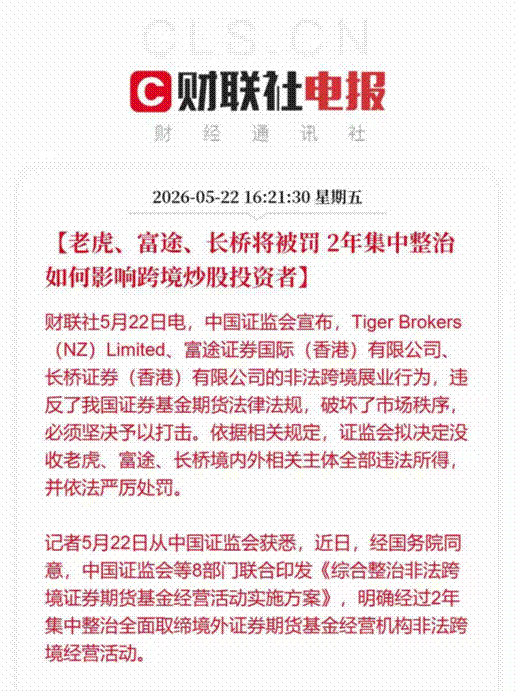

研报速递最近,不少炒港美股的朋友都收到了一条“晴天霹雳”的消息——5月22日,证监会等8部门联合发文,正式对跨境券商“动手”。富途、老虎、长桥等大家熟悉的境外券商平台,合计被罚没超过20亿元。

对于已经开户的内地投资者,新规划出了两条明确的时间线:

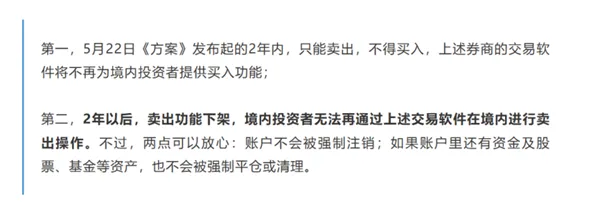

第一年:账户只能卖出,不能买入。交易软件会直接对内地IP关闭买入功能。

两年后:卖出功能也将被下架。届时,你将无法通过这些APP进行任何操作。

但官方也给了颗“定心丸”:你的钱是安全的,账户不会被强制注销,持仓也不会被强制平仓。只不过,绝大多数人心里都清楚:两年的缓冲期一过,被迫清仓、把钱转出来,几乎是唯一的结局。

于是,一个让人焦虑的问题摆到了每个人面前——清仓之后,境外账户里的钱,到底要不要转回内地?

其实,这次监管收紧并非突如其来。自2014年境内资产抛售潮起,外汇管控便逐步收紧,随后清退数字货币、限制跨境券商、强化境外收入税收征管……政策层层加码。如今对富途、老虎等平台的重罚,只是这一长期趋势的必然结果。看懂这条时间线,你就明白:个人境外资产合规化的门槛,只会越来越高。

01

先别急着提现

算算这笔“隐性成本”

当初大家为什么要费尽周折开境外账户?除了港美股确实有不少优质资产,更深层的原因是:中高净值家庭越来越意识到——

不能把所有鸡蛋都放在同一个货币的篮子里。

我们需要配置一部分离岸资产,用来对冲单一经济周期和汇率风险。

为了把这笔钱合法合规地放出去,很多人每年凑满5万美元外汇额度,甚至专程飞去香港排队开户。这笔离岸资金,是费了九牛二虎之力才攒下的。如果仅仅因为暂时不能炒股,就急着把钱全部转回境内,未来想再出去,难度只会更大。在当前资金流出管控日趋严格的背景下,你留在境外的每一分合法存量资金,都极其珍贵。

02

钱留在外面

不炒股还能干什么?

有人会说:那就放在账户里吃利息呗,现在美元利率还在高位。但别忘了,美联储降息只是时间问题。等利率掉下来,面对真实的通胀,这笔钱其实在隐性缩水。

其实,这次监管收紧反而给了我们一个重新思考的机会:

以前自己下场炒股,追求刺激,行情不好时每天心惊肉跳,还容易被套。既然个人直接炒股这条路被堵上了,不如换一个思路——把钱交给专业的机构去打理。

03

一个务实的选择:

挪到香港储蓄保单

除了转进香港储蓄保单,当前合规的存量美元资产还有几条路可走:

继续通过合规账户管理原有持仓(但仅限于卖出操作);

划转至香港银行账户或香港保险产品,依托离岸市场完成资产承接;

部分赎回回流境内,配置A股等本土资产(但要考虑再出境难度)。

对比下来,香港储蓄保单在“合规、省心、长期抗通胀”三个维度上,是最适合大多数非专业投资者的选择。

为什么?

合规,是第一层保障

这次监管打的就是“不合规”。而用你已经存在于境外的合法资金,去配置香港受严格监管的储蓄型保险产品,整个过程合法合规,没有任何灰色地带的心理负担。

省心,让专业的人做专业的事

APP不让你买美股了,但香港储蓄险的背后,是千亿、万亿级别的险资管理团队。他们拿着你的钱,去投资全球优质债券和核心股票。相当于你换了一个合法的金融外壳,雇了一帮专业人士替你全球定投,再也不用半夜盯盘。

锁定长期利息,对抗降息周期

趁着现在美元利息还在高位,保险公司已经在市场上锁定了大量高息优质资产,长期预期复利能做到6%左右。现在把闲置资金放进去,等于把这波高息红利稳稳地锁定未来几十年。

“政策决定渠道,渠道决定资产的长期安全。” “渠道可以调整,但财富分散配置的逻辑永远不会改变。”

写在最后

面对这两年的倒计时,真的没必要焦虑。

与其被动等待,不如主动把账户里那些高风险的炒股资金,换成合法合规、能稳稳对抗通胀、跨越牛熊的“防守型资产”。不要轻易丢掉你手里的离岸筹码。

如果你正对着账户里的闲置美元发愁,不知道该怎么稳妥过渡,或者对香港的储蓄保险想了解更多,欢迎在后台私信,我们会安排专业的顾问为你一对一解答。

(本文不构成任何投资建议,保险产品收益以合同条款为准。境外资产配置请根据自身情况审慎决策。)

关注我,了解更多财务规划最新资讯:

我是杨莉霞,武汉大学硕士,曾为武汉大学师生提供了十余年行政服务。2019年为家庭配置保险时了解到保险经纪人这一职业,后通过深入学习,研究保险与家庭财务的关系,现在成为一名家庭财务规划师,竭诚为您提供各项财务规划服务。

关注我,一起把家庭财务规划这件事,搞清楚、做到位,守好您的财智人生与家人的未来。

点击蓝字 关注我们

发表评论

发表评论: