研报速递

研报速递

一、这次,是真的吗?

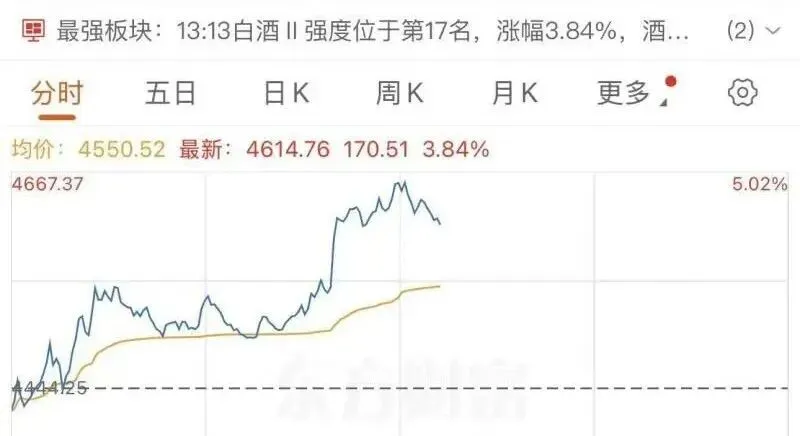

今日(5月29日)股市收盘,贵州茅台涨3.92%,报1326元/股,一举收复1300元关口。

水井坊涨停,舍得酒业涨9.59%,白酒板块整体涨幅位居行业首位。

而就在8天前——5月21日——中信证券发布了一份研报,标题里有一句话说"白酒行业底部已至。"整个白酒圈为之一振。

这句话的分量,得放在一个背景里看:

白酒板块自2021年至今,连续6年下跌。2024年以来大幅跑输沪深300。申万白酒指数5月26日刚创出年内新低,年初以来跌幅接近15%。

上一次白酒这么惨,还是1998年到2003年。

所以当中信证券说"底部已至",所有人都在问,在怀疑:这次,是真的吗?

二、中信证券说了什么?

这份研报的全名《酒类行业2026年下半年投资策略》,四位分析师联合署名:姜娅、蒋祎、江旭东、张晟。

我把它拆成五个核心判断,逐条分析:

判断一:六大底部特征,已经全部显现

中信证券认为,一个行业的底部,不是拍脑袋猜的,而是有一组可观察的特征。他们列了六个:

这六条同时出现,在中信证券看来,就是"底部已至"的信号。

判断二:动销降幅收窄,是最关键的领先指标

研报里有一句话,特别值得注意: "白酒整体动销同比降幅已有一定程度收窄。"

这句话的意思是,虽然还在跌,但跌得慢了。

2026年一季度数据:

白酒板块营收同比下滑 0.1%(基本持平)

归母净利同比下滑 1.4%(降幅大幅收窄)

对比2025年全年:

营收同比下滑 18.1%

归母净利同比下滑 23.9%

这个收窄的幅度,是中信证券判断"底部"的重要数据支撑。

判断三:2026年Q2,是报表业绩的拐点

这是整份研报里,最有操作指导意义的判断: "考虑到2025年的基数效应,预计2026年二季度开始白酒公司业绩有望出现一定程度改善。"

翻译成人话:2025年Q2是白酒这轮调整最惨的一个季度(禁酒令影响+需求断崖)。基数够低,意味着2026年Q2同比数据大概率好看。

这不是基本面的全面反转,而是基数效应带来的技术性改善。

但资本市场,往往不等基本面完全反转,就会提前反应。

判断四:头部集中,还会继续

研报提到一组数据:

当前白酒行业CR6(前6大企业收入占比)约 48%。

参照成熟消费品赛道,集中度一般在 80%以上。

也就是说,头部酒企的份额提升,还有很大空间。

中信证券的判断是:行业出清远未结束,但头部酒企会通过份额提升重启增长。

中小酒企的生存空间,还会继续收窄。

判断五:宏观积极信号,正在多维度积累

这是研报里比较"政治正确"的一段,但也不能忽视:今年以来,扩大内需、提振消费的政策信号持续释放。白酒作为典型的可选消费,对宏观景气度敏感。所以中信证券认为,若未来需求逐步企稳,白酒板块的业绩修复会更加明确。

写重要报告讲究四平八稳,所以加个关键词"若",这个"若",也是当前最大的不确定性。

三、不止中信,券商也在集体喊"底"

有意思的是,中信证券不是唯一一个喊"底"的,近期密集发布看多白酒研报的券商,我统计了一下:

六家券商,同一个方向。

上次这么多券商集体看多一个行业,是2020年底的新能源。

(那次他们对了。当然,也有错得很离谱的时候,比如2021年初集体看多白酒……)

四、底部的对面:三座大山还没移走

说完了看多的理由,你得知道对面还有些什么。中信证券的研报里,对这些存在的风险,它的表述比较克制,我把它们摊开来说:

大山一:需求有没有真正回暖?

这是最核心的问题。

2026年春节动销数据不错——飞天茅台配额一月底抢空,批价上涨2%-10%不等。但春节是白酒的消费旺季,旺季数据好,不代表全年回暖。真正的关键,是商务消费的修复。

白酒和一般消费品不同,它很大一块需求来自商务宴请、送礼、政务消费。这一块,2025年"禁酒令"之后受到严重冲击。

中信证券研报里说"商务消费逐步修复",但这个"逐步"有多快、多稳,目前并没有很扎实的数据支撑。

大山二:库存去化,是主动还是被动?

酒企主动控货去库,听起来是好事。但也要警惕一种可能:需求太弱,货压不出去,只能用"控货"来保价,这是自然而然的事。

从渠道反馈来看,当前库存确实在下降,但经销商们的打款意愿,并没有全面恢复。主动去库和被动去库,对股价的影响是完全不同的。

大山三:基数效应过后,怎么办?

2026年Q2的同比改善,很大程度来自2025年Q2的低基数,那Q3呢?Q4呢?如果需求没有实质性回暖,基数效应用完之后,增速可能再次承压。

这也是东吴证券比较谨慎的原因——他们认为"三季度报表有望企稳",比中信证券的判断晚了一个季度。

五、说点接地气的:跟你有什么关系?

前面说了那么多数据和研报,落到我志读者最关心的问题:白酒行业底部已至,跟我有什么关系?

我分三类人群来说:

☑如果你持有白酒股(或基金):中信证券的判断,是一个共振信号,就是多家券商、多个维度(动销、库存、批价、业绩基数)同时指向一个方向。共振信号的可信度,要高于单一信号。但也要注意:券商研报是看多理由的陈述,不是买入指令。

☑如果你买酒自己喝或者收藏或者送人:那么,行业底部 = 买酒的好时机。

逻辑很简单:酒企在底部阶段,为了保价,会严格控制出货;但同时,市场竞争激烈,终端价格不会乱涨。这个阶段买的酒,性价比最高。

☑如果你在白酒行业工作/创业

中信证券研报里有一句话,值得从业者认真读:"CR6收入占比约48%,参照成熟消费品赛道,集中度一般在80%以上,头部酒企份额提升远未结束。"

翻译下就是:中小酒企的苦日子,还没到头。

对于从业者而言,在头部酒企相对安稳,甚至有扩张机会;中小酒企呢,就要有长期过冬的心理准备;想入这行,品牌操盘、渠道管理仍有机会,但纯贸易类岗位风险较高。

写在最后

中信证券说"白酒行业底部已至",这不是一句随便说的话。

六大底部特征、动销降幅收窄、Q2基数效应、头部集中加速——这套逻辑是自洽的。但"底部已至",不等于"明天就涨",更不等于"所有白酒股都能买"。

这一轮调整,白酒行业用了6年。走出底部,大概率也不会是V型反转,更可能是L型筑底、缓慢修复。当所有券商都在喊"底"的时候,或许,白酒行业最黑暗的时刻已经过去了。

“今夜一杯酒,不问涨跌,大环境无法抗拒,放下心态,醉与非醉,自己掌握。”

数据来源说明:

中信证券研报内容:来自5月21-22日公开的研报摘要(大河财立方、10jqka、东方财富等)

行情数据:5月29日收盘数据(茅台1326元,+3.92%)

行业数据:2025年全年及2026Q1白酒板块营收/利润增速(东吴证券研报)

批价数据:2026年春节后飞天茅台批价(站稳1700元以上)

图片含AI生成

发表评论

发表评论: