研报速递

研报速递01

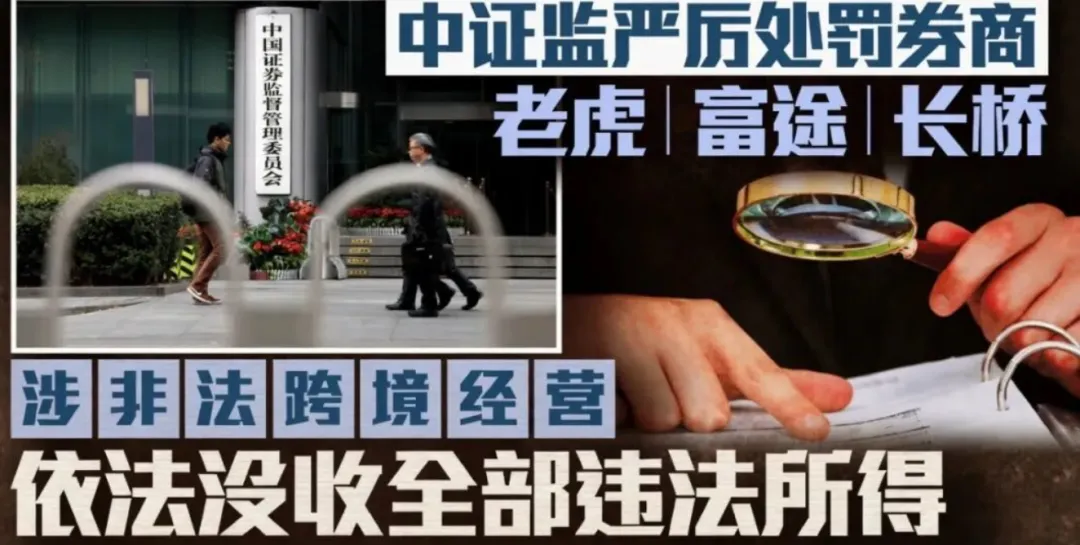

Tiger Brokers(NZ)Limited 富途证券国际(香港)有限公司 长桥证券(香港)有限公司

没收全部违法所得,并处以严厉处罚 2年集中整治期:禁止为存量投资者提供买入交易和转入资金服务,仅允许单向卖出并转出资金 集中整治期满:全面关停境内网站、交易软件及配套服务器

02

2025年全港个人新单总保费:3309亿港元 同比增长:50.6% 较2024年增加:1111亿港元

2025年10月1日:转介费率上限降至50% 2026年1月1日:销售佣金首年上限降至70%

03

演示长期复利:6%-7% 保证部分:极低 非保证部分:占演示收益绝大部分

04

05

关注分红实现率:香港保监局强制披露,定期查询实际数据 评估汇率风险:长期持有需考虑人民币兑美元走势 确认服务主体:区分香港持牌代理人、内地转介人、无牌中介的责任边界

保证利率:通常0.5%-1% 演示利率:6%-7% 实际实现:取决于保险公司投资能力、分红政策、市场环境

06

证券:八部委联合整治,跨境展业空间压缩 保险:金融监管总局强化持牌经营,非法中介清理 外汇:外汇局持续打击地下钱庄、非法换汇

转介费率上限、佣金上限下调 分红实现率披露强化 与内地监管协作深化(香港保监局-廉政公署联合行动、广东专项治理)

07

收益预期需与合规风险、汇率风险、长期不确定性综合权衡 演示利率是假设,保证利率是底线,分红实现率是验证

发表评论

发表评论: