研报速递

研报速递2026年5月22日晚间,金融圈被一条消息炸醒。

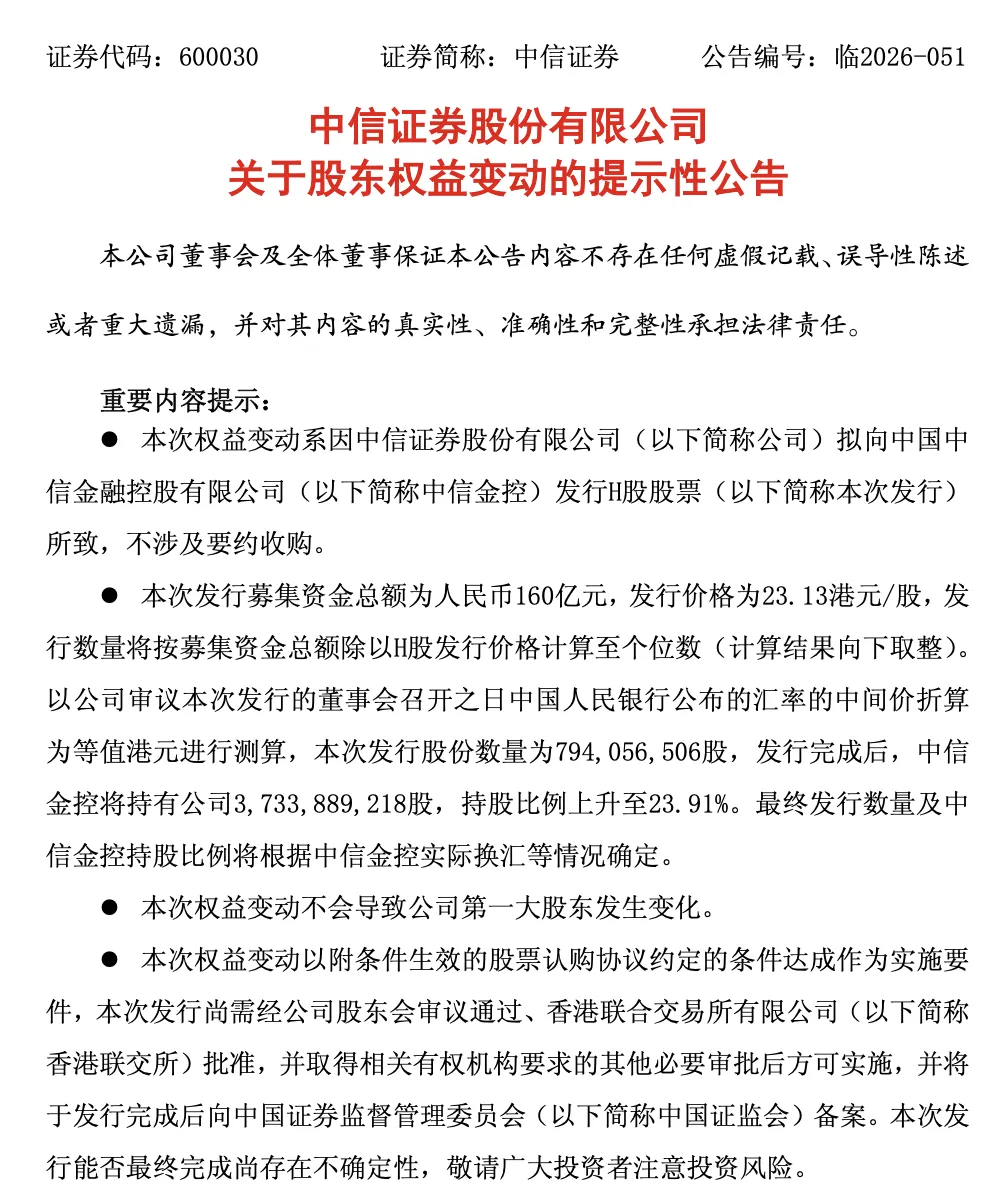

中国证监会联合工信部、公安部、央行等八部门,正式对富途控股、老虎证券、长桥证券三家头部跨境券商开出拟处罚决定书。富途拟被罚没约18.5亿元,老虎拟被罚没约4.1亿元,合计超过22亿元人民币。

同日,八部门联合印发《综合整治非法跨境证券期货基金经营活动实施方案》,明确设定两年集中整治期。这是自2021年监管首次警示以来,历时五年监管博弈的终局。

这件事的影响,远远超出三家机构本身。

一张罚单背后的五个监管信号

先说结论:这次不是突击检查,是系统性的制度收口。

八部门联合发文,本身就极不寻常。过去同类监管动作,通常由证监会单独或联合两三个部门发声。这一次,工信部负责下架App,公安部负责立案侦查,央行负责反洗钱协查,外汇局负责资金出境管控——这意味着,整治跨境非法展业的链条,已经从上层的政策宣示,下沉到了每一个可执行的技术环节。

(1)"无证展业"的定性被最终确认。

三家机构的核心违法事实高度一致:在未取得中国证监会核准的境内证券业务牌照的情况下,通过境外主体向境内投资者提供港股、美股开户、交易、资金划转等全套服务。这个模式的本质,是借用境外持牌主体的合规身份,规避境内金融监管。

2021年监管首次发声警示,2022年明令禁止非法跨境展业。但三家机构通过境内关联主体引流、伪造存量客户证明、为新客户开通隐蔽通道等方式,持续扩大内地用户规模。据公告披露,富途内地存量客户占比已降至13%,老虎为10%——这两个数字本身,就是持续整改的结果。

(2)两年清退时间表,是这次最硬的指标。

整治方案明确:集中整治期内,境外机构仅允许存量投资者进行单向卖出交易并转出资金,禁止买入交易和转入资金。整治期满后,境外机构须全面关停境内网站、交易软件及配套服务器。

这个表述的严厉程度,超过了绝大多数市场参与者的预期。此前的监管表述,通常留有"整改合规后可申请牌照"的弹性空间。这一次,方案直接用了"全面关停"四个字。

(3)22亿罚没金额,对应的是"没一罚三"的处罚幅度。

富途18.5亿元、老虎4.1亿元,均以"没收违法所得+罚款"的组合方式作出。这个幅度的法律依据,是《证券法》和《期货和衍生品法》关于非法经营证券业务的相关规定。三家机构的违法所得被全部没收,再叠加倍数罚款。

创始人也被追责。富途创始人李华被罚款125万元,老虎CEO巫天华被警告并罚款125万元。这个动作,在过往同类案例中并不常见。

(4)"八部门"的分工,指向一个结论:整治工具已经全部就位。

工信部负责处置违法违规互联网应用,公安部负责查处涉嫌经济犯罪,市场监管总局负责治理违法广告,网信办负责处置网络涉非信息,外汇局负责打击非法跨境资金流出。这套组合,覆盖了从营销引流、开户交易、资金跨境到信息传播的完整链条。

(5)合法替代渠道被同步明确。

方案在取缔非法渠道的同时,明确引导境内投资者通过港股通、合格境内机构投资者(QDII)、跨境理财通等合法渠道开展境外投资。这个信息很重要——监管的意图不是关闭境外投资通道,而是关闭"绕开监管"的通道。

为什么说这是"终局"?

把时间线拉回去,整件事的演变路径其实非常清晰。

2021年之前,跨境券商的生长逻辑是:在境外持牌,然后以"科技金融"或"信息服务平台"的名义在境内运营。这个模式的灰色地带在于——你很难界定,一个开在境外的交易账户,究竟算不算"在境内开展证券业务"。

2021年12月,中国证监会首次在官方答记者问中明确表态:境外券商在境内开展证券业务,必须取得境内证券业务牌照。这个表态,把灰色地带的规则边界划了出来。

2022年之后,三家机构都做了整改动作。富途下架了境内App,老虎收缩了境内营销,长桥调整了开户流程。但整改的程度,和监管的期待之间,始终存在差距。核心争议点在于:什么叫"存量客户"?新客户通过什么方式开户,算不算"新招揽"?

这次的处罚事先告知书,实际上是对这个争议的最终裁决——只要你没有境内的证券业务牌照,你在境内的一切招揽、开户、交易服务,都是非法的。没有灰度,没有过渡性认可。

从法律技术的角度看,这次整治方案最值得注意的一个细节是:它把"境外机构通过境内关联主体提供便利"也列入了禁止范围。这意味着,过去那种"境外持牌主体+境内技术服务公司"的架构,也被纳入了整治视野。

对普通投资者意味着什么?

这是大多数人最关心的问题。

资产会不会被冻结? 不会。监管在方案中明确,投资者的财产安全不受整治影响。境外机构需要做好与受影响投资者的沟通联系和账户处置安排。

现在持有的港股/美股怎么办? 两年过渡期内,可以单向卖出并转出资金,但不能买入或转入新的资金。这意味着,如果你持有浮亏的仓位,你有两个选择:割肉卖出,或者持有至过渡期结束。过渡期结束后,境内访问路径将被切断。

已经转入的资金能拿回来吗? 可以。过渡期内允许转出资金。但需要注意,转出涉及换汇和跨境资金流动,需要遵守个人外汇管理的相关规定。

以后还能炒港股/美股吗? 能,但通过合法渠道。港股通覆盖主要港股标的,QDII基金可以间接参与境外市场,跨境理财通在粤港澳大湾区范围内提供境外金融产品购买通道。这些渠道的共同特点是:在境内有合法持牌机构作为中介,受中国证监会监管。

更大的背景:金融业监管收紧的全球趋势

把这件事放在更大的背景里看,会更好理解。

过去几年,全球主要金融司法管辖区都在做同一件事:把跨境金融服务的监管边界收紧。美国SEC对离岸交易平台的监管行动,欧盟MiFID II框架下的跨境服务限制,新加坡金管局对境外平台向本地居民提供服务的执法——基本逻辑是一样的:金融服务的提供者在哪里向客户提供服务,就要接受哪里的监管。

中国监管的选择,是在这个全球趋势之下,用八部门联合整治的方式,把过去五年的监管博弈做一个了结。

这个了结的成本,是三家机构超22亿元的罚没金额,以及两家上市公司单日合计超过四分之一的市值蒸发。5月22日,富途控股盘前跌近40%,收盘下跌27.53%;老虎证券收盘下跌25.34%。

但更严重的影响可能是:这个模式本身,已经不可逆转地结束了。

几个值得持续观察的问题

这篇文章写到这里,事情本身已经讲清楚了。但有几个问题,值得持续观察。

第一,两年过渡期的具体执行细则。 方案已经印发,但操作层面的细则尚未完全落地。境外机构如何验证"存量客户"身份?转出资金的换汇额度如何与现有个人外汇管理规则衔接?这些问题需要在过渡期开始前明确。

第二,"合法渠道"的扩容节奏。 港股通、QDII、跨境理财通的覆盖范围和投资额度,是否能承接被清退的跨境券商客户需求?如果合法渠道的便利程度明显低于此前的灰色渠道,是否会产生新的监管套利空间?

第三,其他同类机构的后续处置。 方案明确指向"境外机构非法跨境经营活动"的系统性整治。富途、老虎、长桥是第一批被公布处罚的,但是不是最后一批,目前尚不明确。

5月22日之后,富途和老虎都发布了官方回应。措辞高度一致:接受监管处罚,积极配合整改,客户资金与公司运营资金严格隔离,存量客户资产安全。

这些话都是真的。但另一句话,他们没有说,但市场已经替他们说出来了——

这个模式的时代,已经结束了。

参考来源

1. 中国证监会、工业和信息化部、公安部、中国人民银行等八部门《综合整治非法跨境证券期货基金经营活动实施方案》(证监发〔2026〕28号,2026年5月9日印发)

2. 富途控股关于收到中国证监会处罚事先告知书的公告(2026年5月22日)

3. 老虎证券关于收到中国证监会处罚事先告知书的公告(2026年5月22日)

4. 证监会发布《综合整治非法跨境证券期货基金经营活动实施方案》答记者问(2026年5月22日)

5. 新浪财经《证监会严查老虎、富途、长桥!富途控股拟被罚18.5亿,老虎证券罚没超4亿》(2026年5月24日)

免责声明:本文仅供信息交流之目的,不构成法律意见。具体个案的法律与合规适用,请咨询专业律师。

律师简介:黄朝阳,广东广和(佛山)律师事务所执业律师,港新外资背景逾15年,专注涉外法律、国际合规、企业出海与外商投资法律与合规业务,涵盖国际制裁、出口管制、跨境数据合规、跨境投融资等领域。

发表评论

发表评论: