研报速递

研报速递

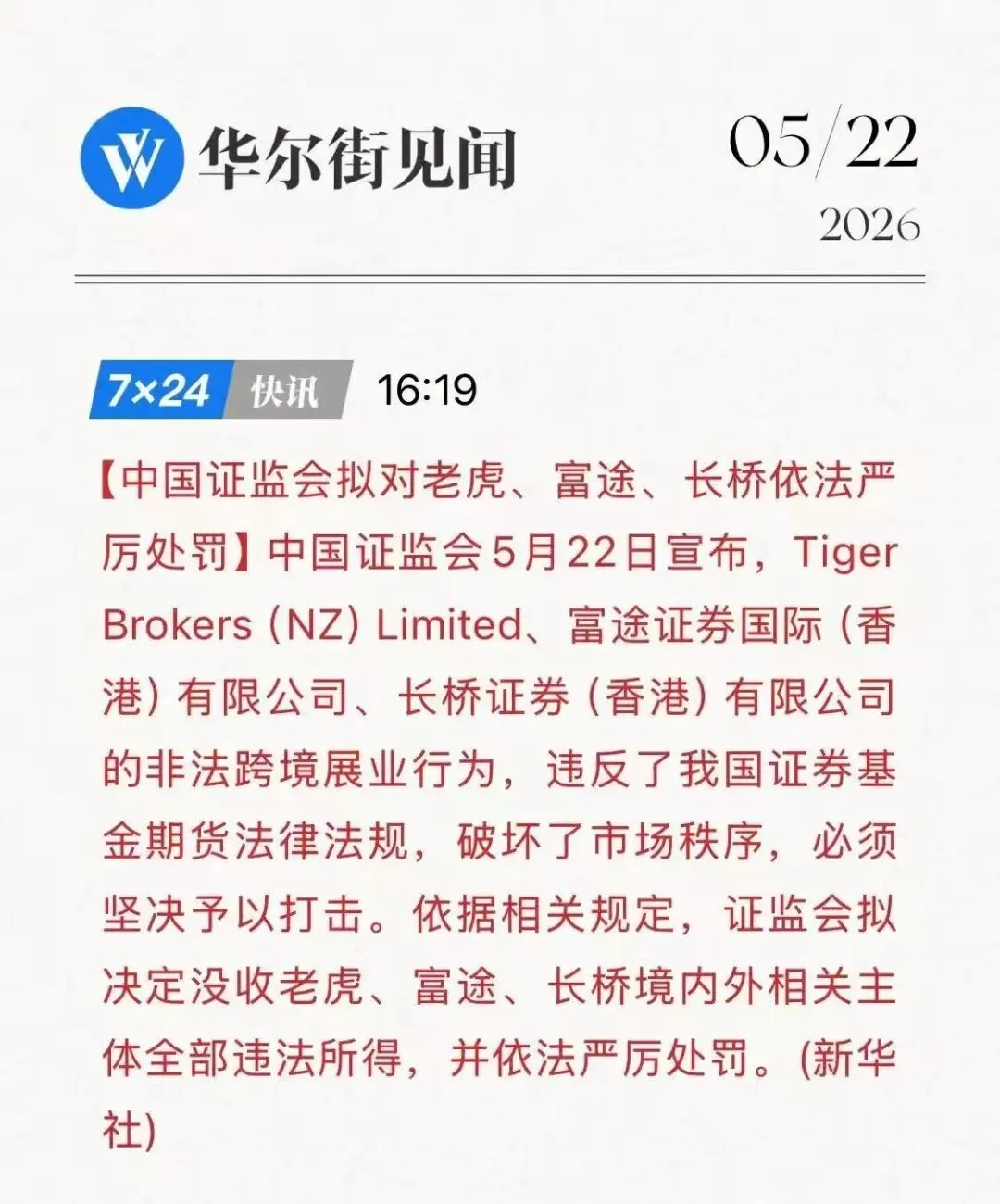

5月22日,证监会等8部门联合发文,正式整治跨境券商。

富途、老虎、长桥等大家熟知的境外券商平台,被罚了20多个亿。

根据整治要求,咱们内地投资者的账户会面临以下2个变化:

2年内:账户只能卖出,不得买入。交易软件将直接对内地投资者关闭买入功能。

2年后:卖出功能也将下架。届时,你无法通过这些App在境内进行任何操作。

官方也给了一颗定心丸:你的钱是安全的。

账户不会被强制注销,股票、基金和现金不会被强制平仓或清理。

但一个灵魂拷问摆在所有人面前:

清仓之后,这些停留在境外账户里的钱,要不要转回内地?

今天,我们不制造焦虑,只帮你算清这笔账。

01

当初为什么要把钱放出去?

在做任何决定之前,先回到原点。

当初大家费尽心思,每年凑5万美元外汇额度、飞去香港排队开银行,把资金合规出境,是为了什么?

本质上,不只是因为美股港股有优质资产可买。

更是因为越来越多中高净值家庭意识到:不能把所有鸡蛋放在单一货币的篮子里。

我们需要配置一部分离岸资产,来对冲:

单一经济周期风险

汇率波动风险

地缘政治不确定性

这笔离岸资金,是千辛万苦才攒下的,是家庭资产多元配置的压舱石之一。

02

急着转回内地,可能得不偿失

很多人看到新闻的第一反应是:“赶紧清仓,把钱转回内地。”

但请想清楚三个问题:

1. 转回来之后,未来还想出去,容易吗?

在当下严格管控资金无序流出的大趋势下,你留在境外的每一分合法存量资金,都极其珍贵。

如果你现在因为不能炒股了就转回去,未来想再合规出境,门槛只会更高、通道只会更窄。

2. 转回来之后,你能获得什么?

转回内地,这笔钱要么躺在存款里(利率不到2%),要么重新投入A股(波动不比美股小)。

并没有因为“回来了”就变得更好。

3. 不转回来,有没有别的去处?

有。而且比你自己炒股更省心、更合规。

顺便也做个提醒,大家千万不要因为一时的政策变动,就把长期配置逻辑推翻。

离岸资产的身份本身就有价值,不要轻易放弃。

03

钱留在境外,不炒股能做什么?

很多人说:“那就放在账户里吃利息呗,现在美元利率还处在高位。”

但这是个短期思维。

等美联储开始降息,利息掉下来,面对真实通胀,这笔钱其实在隐性缩水。

更理性的思路:把个人炒股,换成机构管理。

方向一:香港储蓄保单

这是当前环境下最值得考虑的合规替代方案。

1.合规性强:

这次监管打的就是“不合规”。用你已经合规出境的资金,去配置香港受严格监管的理财型保险,整个过程合法合规,没有灰色地带的心理负担。

2.间接投资全球资产:

软件不让你买美股了,但香港储蓄险的背后,是千亿、万亿级别的险资团队。

他们拿着你的钱,去投资全球的优质债券、核心股票、基础设施、私募信贷。

相当于你换了个合法的金融外壳,雇了一帮专业的人替你做全球配置。

再也不用半夜熬夜盯盘。

3.锁定当前高息红利:

趁着现在美元利率还在高位,保险公司在市场上锁定了大量高息优质资产。长期预期复利能做到6%左右(视具体产品和公司而定)。

现在把闲置资金放进去,等于把这波高息红利稳稳地锁定未来几十年。

方向二:离岸结构性存款 / 私募信贷(适合更高门槛)

如果你的资金量较大(通常100万美元以上),还可以考虑香港银行的离岸结构性存款、或者顶级私募信贷基金。

这些同样是机构管理、低个人操作成本的选择,但门槛和复杂度更高。

对于大多数中高净值家庭,香港储蓄保单是门槛合理、运作透明、历史业绩可查的优质选项。

04

家族办公室的建议:

面对这两年的政策缓冲期,我们建议你按照以下节奏行动:

第一步:盘点,现在就梳理所有境外账户的资产:股票、基金、现金。明确哪些需要清仓、哪些可以持有到自然退出,做到心中有数。

第二步:决策,1个月内决定好资金去向:转回内地?还是留在境外配置其他工具?一定要方向明确。

第三步:配置,如果选择留在境外,尽快完成合规工具的配置(如香港储蓄保单),锁定长期收益。让境外合规资金平稳过渡。

不要等到最后一刻才行动。政策窗口期的每一步,都值得从容规划。

05

最后回答大家几个可能关心的问题

Q1:香港储蓄保单安全吗?

香港保险业受保监局严格监管,要求保险公司维持充足偿付准备金。

主流保司(如保诚、友邦、安盛、宏利等)均有百年以上历史,穿越多次经济周期。

保单的保证部分写进合同,非保证分红部分取决于公司投资表现——这也是为什么我们强调要选择历史业绩稳健、分红实现率高的公司。

Q2:预期6%的复利能实现吗?

不同公司的不同产品,预期收益差异较大。

我们建议关注两个指标:

分红实现率:过去5-10年,公司是否稳定兑现预期分红。

保证部分占比:越高越稳健,越低越依赖投资表现。

对于长期(15-20年以上)持有的资金,主流保司的旗舰产品历史年化回报在5%-6.5%区间是合理的。

Q3:我现在开户还来得及吗?

整治主要针对通过跨境券商投资美股的存量账户。

香港保险的投保流程独立于此,不受本次整治影响。

你可以用已有的离岸资金直接配置,无需新开证券账户。

05

总结一下:

面对这两年的倒计时,没必要提前焦虑。

倒不如借这个机会,把账户里那些高风险、需要自己盯盘的炒股钱,换成合法合规、能稳稳对抗通胀、跨越牛熊的防守型资产。

不要轻易丢掉你手里的离岸筹码。它不是烫手山芋,而是你家庭资产多元配置中,极有价值的一环。

如果你正对着账户里的闲置美元发愁,不知道该怎么稳妥过渡,或者对储蓄保单感兴趣,欢迎私信我们,备注“离岸配置”。

|星焱家族办公室

发表评论

发表评论: