研报速递

研报速递AI 终于被允许碰真金白银了。但最有意思的不是它能不能赚钱,而是 Robinhood 先承认了一件事:它不能被完全信任。

5 月 27 日,Robinhood 上线了两件 AI 产品。

一个是 Agentic Trading:用户开一个独立交易账户,把 Claude、ChatGPT、Codex 这类 AI Agent 通过 MCP 接进来。Agent 可以读取持仓、分析风险、看研报,然后下单买股票。

另一个是 Agentic Credit Card:用户给 AI Agent 创建一张虚拟信用卡。Agent 自己完成比价和结账后,可以调用这张卡付款。用户可以设置月消费上限、每笔审批,也可以随时撤销权限。

一句话:Robinhood 把花钱和交易的权力,交到了 AI 手里。

但真正值得看的,不是产品功能。

是 Robinhood 为它们设计的一整套保险栓。

这些保险栓不像普通安全功能,更像这家公司对自己产品的一次诚实自白:

我们想让 AI 替你做事,但我们也不敢真的放开它。

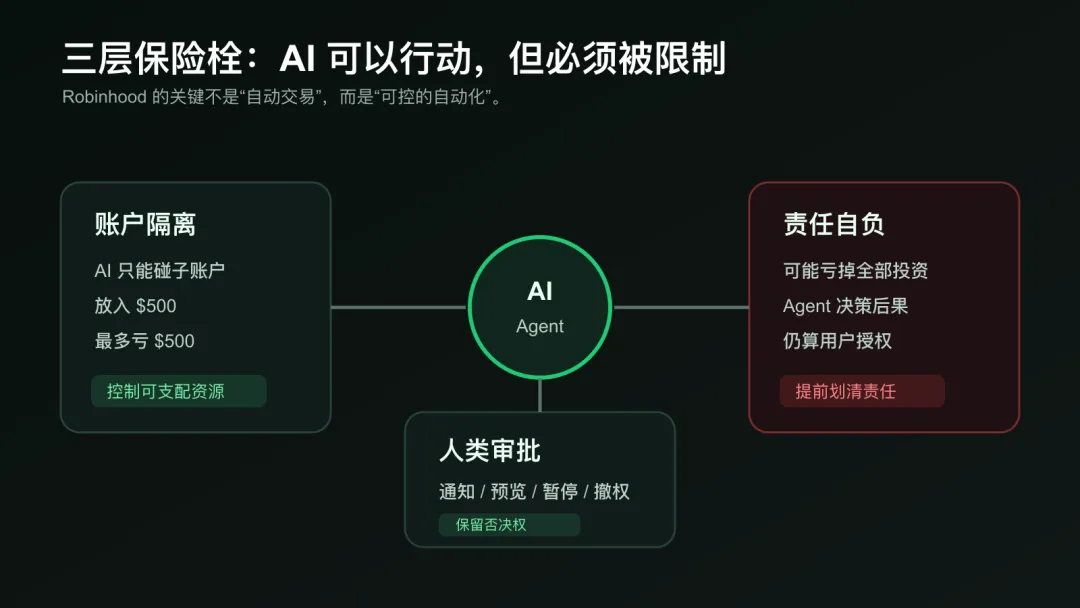

第一层保险栓:AI 只能碰你单独放进去的钱

Robinhood 没有让 AI Agent 直接接管用户主账户。

它要求用户创建一个独立的 agentic trading account,再把一笔钱转进去。Agent 最多只能使用这个账户里的余额。你放 500 美元,它最多亏 500 美元。它碰不到你的主账户,也不能越过你设定的边界。

这个设计翻译成人话就是:

“我们不敢让 AI 碰你真正的钱包。”

这很关键。

交易账户和聊天窗口不一样。AI 写错一句话,你可以删掉重写。AI 买错一只股票,钱已经出去了。股票卖在最低点,也没有 Ctrl+Z。

资金层最重要的不是模型有多聪明,而是:它被允许动多少钱?能做什么动作?出事以后谁负责?

第二层保险栓:人类必须随时能看见、批准、叫停

Robinhood 给 Agentic Trading 设计了通知、活动流和暂停开关。AI Agent 下了什么单、什么时候下的、结果怎么样,用户都能在 App 里看到。某些交易还会先弹出预览,必须用户批准后才能执行。

Agentic Credit Card 也是同一个逻辑。用户可以要求每笔消费都先审批,也可以设置月度上限。官方帮助页还写得很清楚:Robinhood Banking MCP 不负责替你浏览网页、找东西买,它只是把虚拟卡能力提供给你授权的 Agent。

这些设置共同指向一个事实:

Robinhood 不是在教用户相信 AI,而是在教用户如何限制 AI。

通知,是为了降低信息不对称。审批,是为了保留否决权。暂停和撤销权限,是为了让用户随时把权力拿回来。

这不是一个“AI 帮你躺赚”的产品。它更像一份授权合同:你可以替我做决定,但只能在我画好的线里面。

第三层保险栓:责任已经提前写清楚了

Robinhood 在 Agentic Trading 的风险提示里写得很直白:

Agentic trading involves significant risk, including the possible loss of your entire investment.

翻译过来就是:这东西可能让你亏掉全部投资。

后面还有更硬的一层意思:AI 策略可能表现很差,用户未必能实时监控或叫停。Robinhood 不保证 Agent 输出的准确性、完整性和适用性,也不对 Agent 决策造成的损失负责。

Agentic Credit Card 的条款也类似:AI assistant 按照用户设置和授权发起的交易,会被视为用户本人授权。

这不是技术说明,是责任划分。

Robinhood 的产品逻辑其实很清楚:

我可以给 AI 接口,但你负责授权;我可以给你刹车,但你负责什么时候踩;AI 可以替你行动,但后果仍然算你的。

所以这件事最值得看的地方,不是 Robinhood 有多激进,而是它有多谨慎。账户隔离、人工审批、欺诈检测、风险提示、责任边界,这些不是装饰。

这就是产品本身。

▲ 账户隔离、人类审批、责任自负:AI Agent 的三层边界

经济学 101 早就有一个名字:委托-代理问题

委托-代理问题,是制度经济学里的经典框架。你委托一个人替你办事,但那个人的利益和你不完全一致。你请房产中介卖房,你想卖高价,中介更想快点成交拿佣金。

所有公司治理、薪酬设计、审计和监管,本质上都在解决一个问题:

怎么让代理人在替你办事时,不乱来。

Robinhood 做的事,是把这个古老问题搬到了 AI 时代。

独立账户,是限制代理人的可支配资源。通知和活动流,是降低信息不对称。每笔审批,是保留否决权。暂停和撤销权限,是保留单方面终止权。风险提示和责任条款,是提前划清责任边界。

整套安全架构,本质上是一份“AI 委托-代理关系”的产品说明书。

有趣的是,当一个人类基金经理替你管钱,你未必有这么多实时控制权。但当 AI 替你管钱,Robinhood 觉得这些东西必须存在。

这说明我们对 AI 的信任标准,比对人类更高。不是因为 AI 一定更危险,而是因为我们还没有决定该怎么信任它。

Robinhood 跨过了更危险的一步

Robinhood 不是唯一一个给 AI 接入真实经济的人。

| Robinhood | Agentic Trading + Agentic Credit Card | AI 不只付钱,还能冒投资风险 |

这些公司的共同判断是:AI 不会止步于回答问题。它下一步一定会进入交易。

▲ 从支付接口到投资风险:Robinhood 跨过了更危险的一步

但 Robinhood 和它们不太一样。

Stripe、Google、Mastercard 主要解决的是“AI 替你付钱”。Robinhood 多走了一步:AI 替你冒险。

付钱和冒险是两种完全不同的事。

买东西买贵了,损失通常有上限。但股票账户不一样。一个在波动市里连续追涨杀跌的 Agent,真的可能几天内把子账户清零。

这也是为什么 Robinhood 的保险栓值得认真看。它们不是为了让用户放心。

它们是在承认:当 AI 进入资金层,真正的产品能力不是“自动化”,而是“可控的自动化”。

以后我们都要学会给 AI 画线

监管也会被迫面对这个问题。

FINRA Rule 3110 要求券商对交易活动保持监督。SEC 的 Market Access Rule 要求交易前风险检查。但这些规则写在人类做交易决策的年代。现在,一个零售投资者把 AI Agent 接进账户,让它读取持仓、分析研报、发起交易。这个 Agent 到底算工具,还是代理人?

这件事还没有稳定答案。

Robinhood 不是没经历过监管暴风雨。2020 年,SEC 罚了它 6500 万美元。2021 年,FINRA 又罚了它 7000 万美元。所以这一次,它把风险警告、账户隔离和权限控制写得非常显眼。

你可以说它学乖了。也可以说,这一次的风险,它自己也拿不准。

Robinhood 这次真正重要的地方,不是 MCP,不是 AI 炒股,也不是 3% 返现。

真正重要的是,它把一个未来会越来越普遍的问题推到了台前:

当 AI 可以替你行动时,你到底愿意交出多少权力?

不是“AI 能不能替我做决定”。

而是:我愿意让它动多少钱?哪些动作必须先问我?出错以后,哪些损失我愿意自己承担?

这些问题过去只属于企业、券商、基金和监管机构。现在,它们开始变成普通用户每天都要面对的产品设置。

Robinhood 给出的答案很现实:AI 可以替你做决定,但只能在一条你画好的线里面,用一个你随时能按停的开关,和一个你做好了清零准备的钱包。

未来每个人都要学会的,不是怎么使用 AI,而是怎么给 AI 画线。

参考来源:Robinhood 官方公告、Robinhood Agentic Credit Card 官方页、Robinhood Help、TechCrunch、Axios、TNW

发表评论

发表评论: