研报速递

研报速递

券商合并潮:已经发生了,还没结束

过去2年时间,中国券商行业经历了三十多年来最密集的一轮整合。国泰君安"吃下"海通证券,是A股+H股双市场历史上规模最大的一次吸收合并。

这只是开始。国信证券吞下万和证券,证监会已经批复。国联证券拿下民生证券,西部证券收购国融证券,浙商证券拿下国都证券。东吴证券3月官宣收购东海证券,被市场戏称为"苏超证券"。

中金公司宣布换股吸收合并东兴证券和信达证券,"三合一"预案出炉。合并完成后,中金总资产从7,828亿涨到约1.03万亿,正式跨进万亿券商门槛,行业排名跳到第四。

"做强做优做大"是新一轮行业目标。监管希望中国出现真正能跟海外大投行掰手腕的航母级券商。合并是最快的路径,后面估计还会有第二批、第三批名单。

合并完,人不可能不少

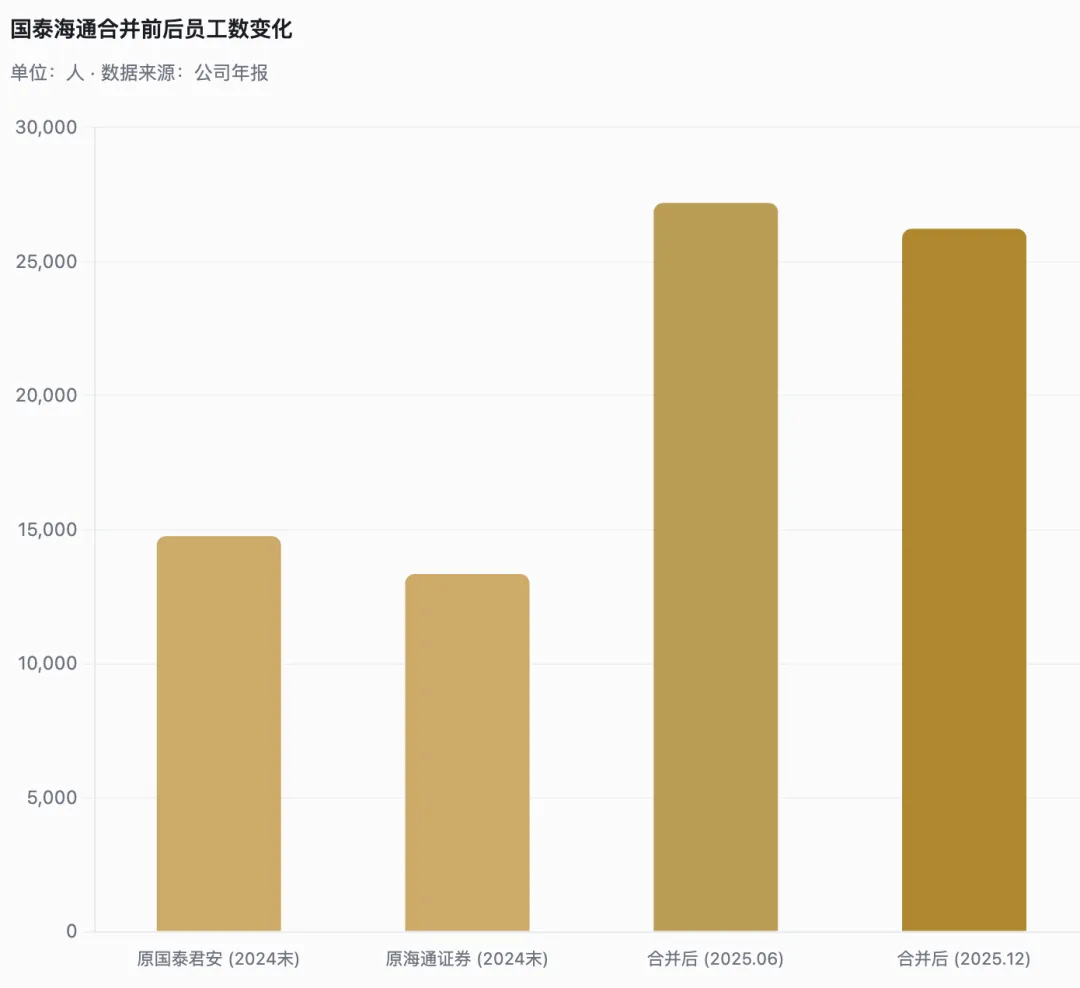

国泰海通是观察人员变化的最好样本。合并前,国泰君安有14,762名员工,海通有13,346名,加起来28,108人。到2025年底,新公司只剩26,228人。合并一年,少了1,880人,减员率6.7%。

2025年6月到年底这六个月,公司就走了962人,光是总部就少了908人。换句话说,被裁的不是分支机构的客户经理,是总部的中后台和投行业务骨干。这部分人的薪资水平比一线高得多,节省的成本更可观。

合并意味着两套总部、两套IT系统、两套行政、两套合规团队的重叠,部分岗位天然要被砍掉一半甚至更多。

中金"三合一"如果完成,按国泰海通的减员率推算,未来一年潜在的岗位重叠规模可能在2,000-3,000人区间。

更隐蔽的渠道是"不签新合同"。已经在岗的不动,但合同到期不续签、跳槽出去的不补人。这种方式不会上头条,但效果跟正式裁员一样。

AI正在悄悄替代基础工作

第二只靴子是AI。截至目前,至少17家券商已经在内部部署了大模型,包括中信、华泰、中金、国泰海通、广发、银河等头部公司。28家上市券商一年砸了2,500亿做信息技术投入,占了营收的6%。

头部公司出的动作更快。中信证券搭了一个叫"CAP"的人工智能平台,下面挂着十几个具体应用:合规风控助手"ICARE"、债券助手"Bond Copilot"、财富助手"Wealth Copilot"。华泰证券推出“AI涨乐”,以智能选股和策略监控为核心,使用打造智能化的投资辅助服务。国泰海通有"灵犀"APP,把投顾全流程都嵌入了AI。

这些工具的核心作用是替代基础脑力工作。过去要新人花一整天整理的研报摘要,现在三分钟出来。过去客服要查半小时的合规问题,现在AI直接答。过去投行小兵改十几版的标书,现在AI生成初稿。这些都是过去吸纳大学毕业生最多的岗位。

薪酬:投行人的"三道紧箍咒"

压力的第三层在钱包。证监会4月17日修订发布《证券公司建立稳健薪酬制度指引》,三条新规直击投行员工的核心利益。

第一条,禁止按项目收入直接分成。过去投行承揽人员靠"项目提成"拿大头,现在被明令禁止。绩效收入必须打散到长周期考核里。

第二条,100%绩效递延支付。投行的承揽、承做、质控、内核、风控、合规所有岗位,绩效薪酬必须100%纳入递延,不设免除门槛。简单说,今年做的项目,今年一分钱奖金都拿不到。

第三条,"T+2年"才能开始付。当年的项目绩效,最早要到第三年才能开始领。如果中间项目出问题,递延的钱要被追回。这套机制对应英美投行的"clawback",但执行力度更严。

新规叠加合并潮,投行人员的实际到手收入正在系统性下降。证券时报报道,部分中型券商投行员工2024-2025年到手薪资同比降幅超过50%。"到手只有四位数"的吐槽在xhs等社交媒体反复出现。

年轻人正在被挤出去

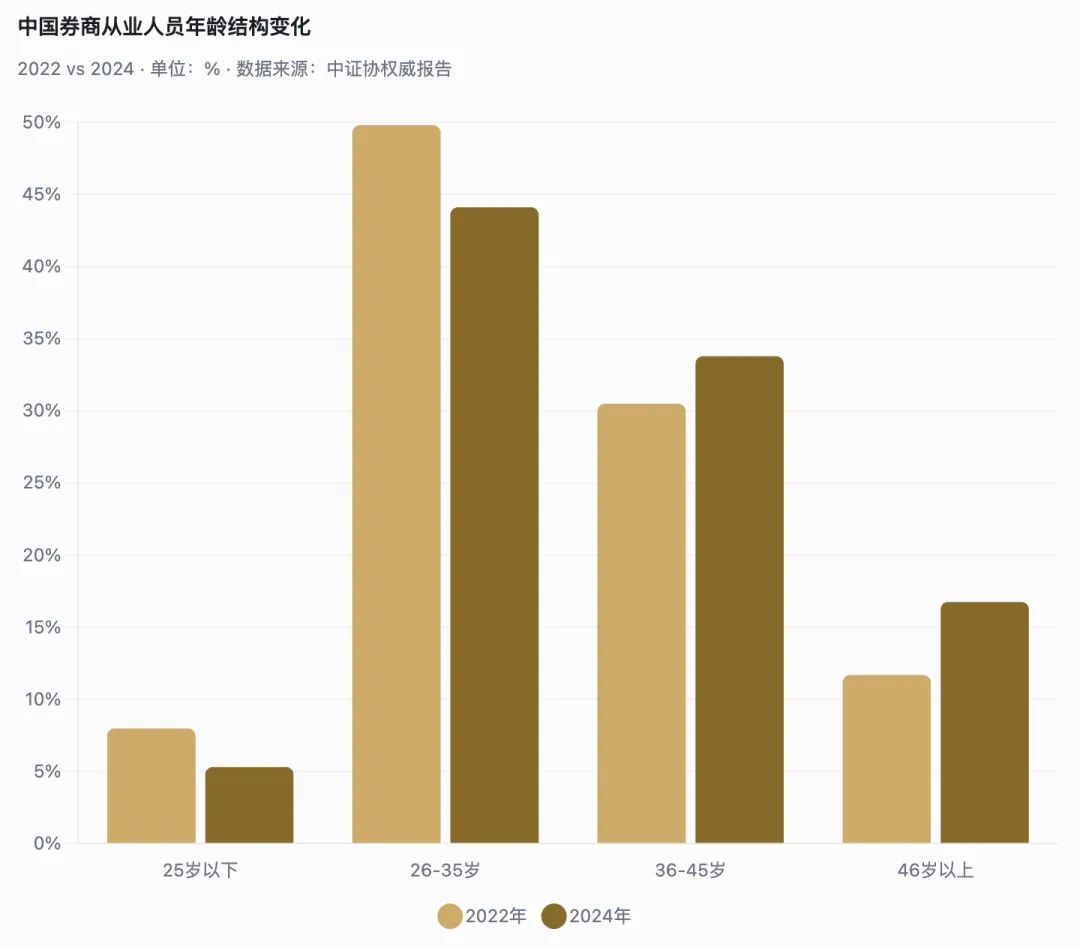

入职端的趋势也值得关注。中证协公布的数据显示,2024年证券公司登记从业人员减少1.86万人。券商总部近八成业务条线人员减少,互联网金融和投行业务降幅最大。

年龄结构的变化更刺眼。2022年到2024年,券商26-35岁员工占比从49.82%降到44.13%。25岁以下从7.99%降到5.31%。这意味着应届生进入券商的通道正在快速收窄。

合并要消化的是中后台冗员,新增校招规模自然被压缩。

AI替代的恰好是初级岗位的工作。限薪让"留下来熬出头"的诱惑变小。

三股力量同向用力,结果就是年轻人被挤出去。

未来:头部更头部,中小券商被挤压

合并+AI+限薪这三件事叠在一起,方向只有一个:行业集中度加速向头部聚拢。中信、中金、华泰、国泰海通这些资产万亿级的航母,能继续承担AI研发投入和合规成本。中小券商在收入端被牌照同质化稀释,在成本端被科技投入和监管要求压垂。

未来三年大概率会看到三组变化。

第一,会再有3-5家头部券商通过合并诞生,"汇金系"的整合还没走完,地方国资和央企背景的资源会继续重新拼图。

第二,中小券商被并购或转型为细分赛道精品店,要么被吃,要么找垂直细分活下来。

第三,员工总量在未来两到三年大概率净减少3-5万人,集中在中后台、传统投行承做、研究助理这些AI可替代的岗位。

发表评论

发表评论: