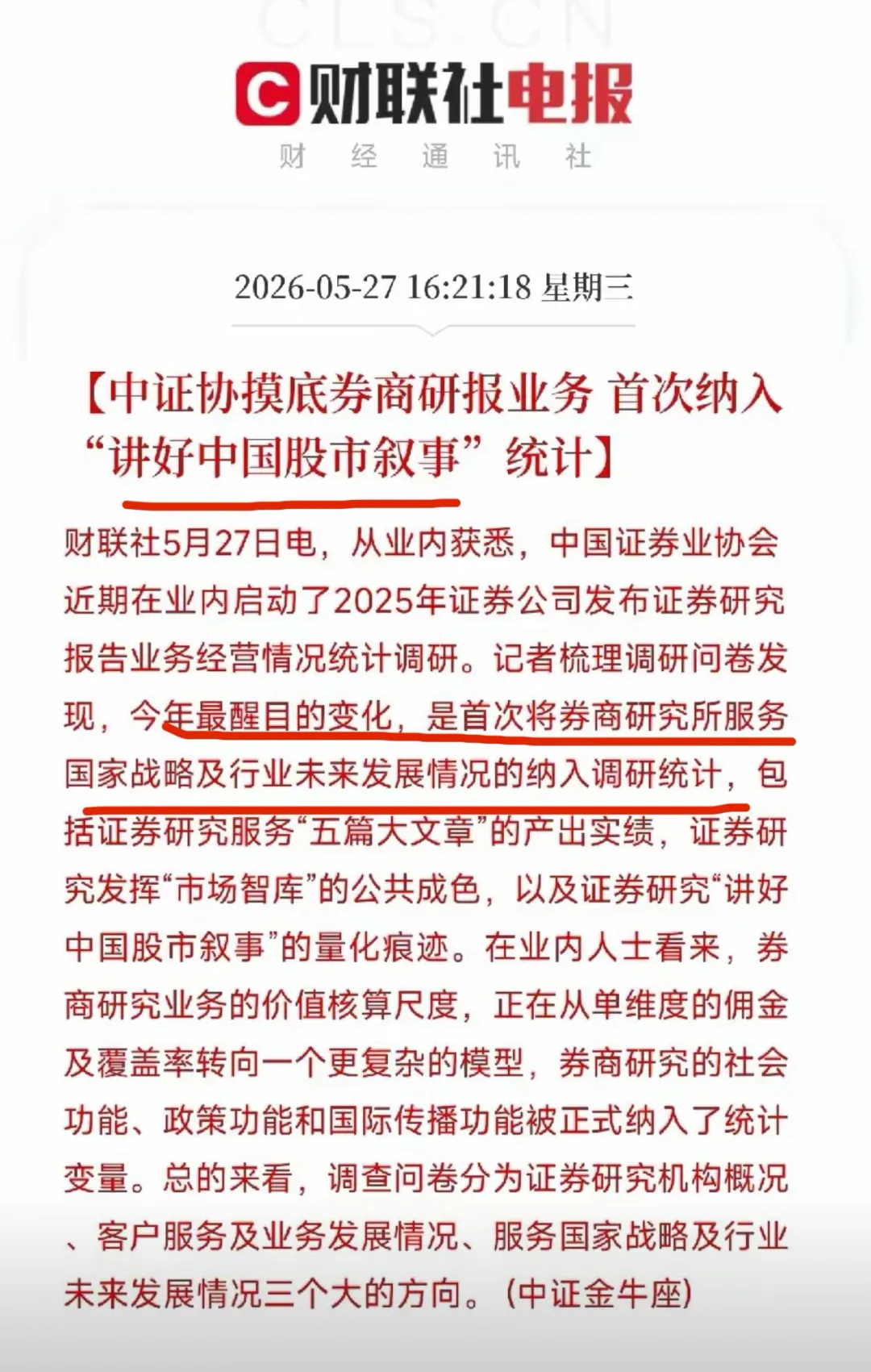

研报速递

研报速递很多人对券商的印象,还停留在“开户炒股”“熊市门可罗雀,牛市忙不过来”的阶段。但近几年,证券行业正在发生一场深层次的功能转变。

一个标志性的产业事件是:央行公开市场业务一级交易商名单中,出现了更多证券公司。这背后的含义是,券商不再是央行的普通客户,而是成为货币政策传导链条中的直接参与者,承担起向市场提供流动性、稳定资金价格的功能。这是整个行业在金融体系中地位升级的明确信号。

今天我们就用一张产业链图谱,讲清楚证券行业到底是如何运转的。

二、产业链全景:券商在中间,连接起整个金融生态

证券行业的产业链,可以清晰地分成上、中、下游。我们先用一个表格把它搭建起来,不用任何公司名字,只看行业分工。

证券行业产业链分工一览

产业链位置 主要构成 核心功能

上游:基础设施与资金源头 证券期货交易所、登记结算公司、金融IT服务商、数据与行情服务商、央行公开市场操作管道 提供集中交易平台、资产登记与清算服务、交易系统开发与运维、行情信息输出、基础货币投放渠道

中游:综合金融服务商 证券公司的各项业务:财富管理(经纪)、投资银行、资产管理、自营投资、信用业务(两融、质押)、衍生品与做市 连接资金端与资产端,承担证券发行承销、市场价格发现、财富保值增值、风险对冲等核心金融功能

下游:终端需求方 个人投资者、公私募基金、保险资金、养老金、上市公司及非上市企业、产业资本 提出交易执行、融资、投资、并购重组、风险管理、资产配置等真实需求

从这张表可以清楚看到,券商是典型的“中介+服务”型行业。它的上游是交易所、科技企业和央行这样的“平台与水源”,下游是千千万万的投资者和企业。而券商自己,做的是价值判断、产品设计、交易撮合和风险经营。

值得关注的一个产业变化是:金融IT和数据服务商的重要性大幅提升。随着算法交易、智能投顾、极速行情等业务的发展,上游技术设施对整个行业的效率影响越来越大,这也是近年来证券业持续加大科技投入的根本原因。

三、行业生态:从“牌照生意”走向“专业服务”

理解证券行业的现状,不能只看产业链结构,还要看它的商业模式正在发生什么系统性变化。

经纪业务:过去是行业收入的大头,靠交易佣金生存。现在,佣金费率已持续趋势性下降,财富管理转型成为全行业共识,从卖产品转向做账户规划、资产配置服务。

投资银行业务:从过去的保荐承销通道,转向深度服务企业全生命周期的产业投行模式,需要在特定产业领域积累深厚认知。

资产管理业务:从固收为主,走向多资产、多策略的主动管理,考验投研和风控能力。

自营投资:方向性交易比重趋势性下降,非方向性的场外衍生品、做市业务占比上升,盈利的稳定性有所增强。

这些变化有一个共同指向:证券行业正在从一个依赖牌照通道的行业,变为一个高度依赖专业能力、科技能力和资本实力的现代服务行业。这是理解这个行业当下与未来的核心钥匙。

四、估值逻辑:从产业视角看证券行业的价值

大家关心估值,那我们就从产业角度,讲一讲证券行业通常怎么评估,而不涉及任何“现在是否低估或高估”的判断。

证券行业是一个资产驱动型的金融行业,净资产是其承载业务和抵御风险的基础。因此,产业内部最常见的一个评估维度是净资产收益率(ROE)与市净率(PB)的关系。

简单来说,一个行业的长期ROE水平越高、越稳定,市场对其净资产的定价系数(也就是PB倍数)往往就越高。证券行业目前正在经历的变化,就与这两个指标息息相关:

ROE趋势:得益于业务结构的改善,行业整体的盈利能力正在从过去的剧烈波动,趋向更加平稳。财富管理、机构业务等轻资产模式收入的占比提升,让行业回报的稳定性有了结构性的支撑。

行业经营环境:资本市场的深度和活跃度,是影响ROE的外部变量。近年来,A股日均交易量、融资融券余额等指标整体保持在较高水平,为行业创造了持续的业务流。

从产业逻辑来看,当行业盈利能力(ROE)中枢提升且波动性降低时,它对应合理的估值中枢理论上也应得到重新评估。这是一个客观的产业分析框架,不是投资建议,只是帮助理解行业价值的参考维度。

下面这张表,梳理了影响证券行业长期估值逻辑的几个核心产业因素:

影响因素 具体内容 对行业的长期影响

资本市场深度化 全面注册制、多层次市场建设、衍生品工具丰富 拓宽收入来源,提升业务多样性

居民财富迁移 储蓄向金融资产转移,中长期资金入市 壮大财富管理、资产管理的客户基础

科技与数字化 智能投顾、极速交易、大数据风控、AI应用 降本增效,重塑服务模式

国际化进程 跨境业务、海外分支机构设立、人民币资产全球化 打开新的增长空间,也对风控提出更高要求

监管与合规体系 资本监管要求、风控指标、投资者保护制度 提升行业抗风险能力,长期利好稳健发展

五、宏观与微观的互动:证券行业的双重角色

从宏观层面看,证券行业是直接融资体系的核心中介,承担着将社会资本高效配置到科技创新、产业升级等关键领域的功能。一个强大而有韧性的资本市场,离不开一个专业稳健的证券行业。因此,行业的发展与宏观经济增长方式转型、产业政策、货币政策等深度关联。

从微观运营看,每一家机构都面临同样的行业课题:如何在佣金收窄的背景下,建立起差异化的客户服务能力?如何在科技投入持续加大的情况下,实现投入产出比的优化?如何在全球市场波动中,做好跨境风险隔离?这些都是全行业共性的挑战,没有哪家公司可以轻松过关。

目前行业的普遍状况是:头部机构在资本实力、人才储备、科技布局上优势明显,能够进入做市、衍生品、跨境等资本密集型、智力密集型业务领域;而中小机构则在寻求特色化、区域化发展道路。这种分化本身,是行业走向成熟的必经阶段。

六、从产业哲学看证券行业:理解周期,更理解功能

最后聊聊“哲学投资思路”。如果换成行业思考的语言,我想说的是——理解一个行业的根本价值,是看清其长期逻辑的起点。

证券行业天然具有服务周期。经济增长加快、企业融资需求旺盛、投资交易活跃时,行业经营会迎向上阶段;反之则承压。这是客观存在的行业属性,就像农业有春种秋收,制造业有库存周期一样。

但从更深层的产业哲学来看,证券行业存在的根本理由,不在于它的周期性,而在于它对社会资本流转所起的不可或缺的组织功能。只要经济社会还需要将储蓄转化为投资,需要为资产定价、为风险提供工具,那么证券行业的基础价值就稳固存在。

从这个角度看,行业经历的每一次转型阵痛,每一次从牌照红利走向能力比拼,都是这个产业走向高质量发展的必要过程。那些能够在这一过程中真正建立起专业壁垒、科技能力和合规文化的组织,自然会在下一轮产业扩张中,承担更重要的角色。

用普通人听得懂的话讲:

你不会因为一年收成不好,就觉得土地没价值了——证券行业也一样,它的功能价值远比短期的经营波动更持久。

你更关注这片土地长期能不能长出更好的庄稼——这就是我们看行业长期产业趋势、看商业模式升级的意义。

产业观察的意义,就在于透过短期热闹或冷清的表象,去把握那些缓慢却坚定的结构性变化。

七、总结:证券行业的产业画像

产业链位置:连接交易所、央行、科技服务商与广大投融资主体,是资本市场的核心中介。

当前阶段:从牌照红利全面走向专业能力竞争,财富管理、产业投行、机构服务是转型主旋律。

估值逻辑:以ROE和PB的关系为产业评估核心框架,长期受资本市场深度化、居民财富迁移、科技应用和国际化进程影响。

宏观微观结合:宏观上服务直接融资和国家产业战略,微观上全行业直面佣金下降、科技投入大、风控要求高的共性挑战。

产业哲学思考:周期性是其天然属性,而不可替代的社会资金组织功能是其长期价值根基,行业的高质量发展依托于专业能力与稳健合规的持续积累。

本文仅为产业信息科普、行业知识分享,不构成任何证券投资建议,不针对个股交易,不涉及任何投资决策指导。投资决策请自行独立判断。

发表评论

发表评论: