研报速递

研报速递关注▲财思妙想▲妙妙陪你一起终身成长

最近公众号的推送机制有改变,需将公众号设为“星标”才能收到推送。请大家“星标”一下该号,以便您第一时间收到系统的更文提醒。

是妙妙的第 255 期分享

作者 l 妙妙 编 辑| 诗 诗

来源 l 财思妙想(ID:Amy36298)

这是本系列的第三篇文章,先带大家回顾一下事件经过。

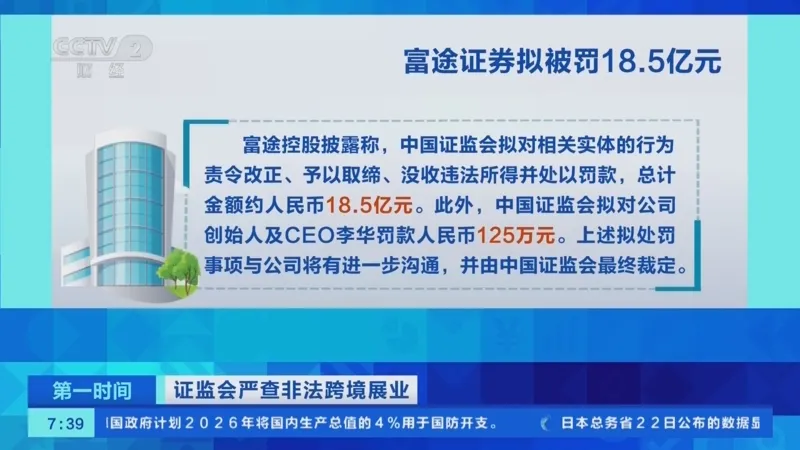

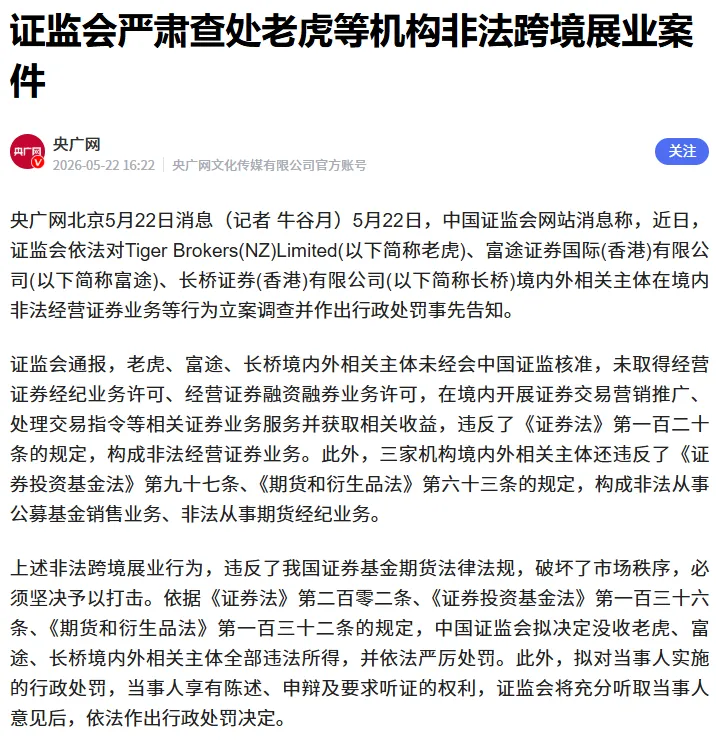

2026年5月22日,中国证监会联合工信部、公安部、央行、外汇局等八部门正式发布《综合整治非法跨境证券期货基金经营活动实施方案》。富途控股、老虎证券、长桥证券被处以巨额罚没,合计超22亿元,并被要求两年内全面关停境内服务。消息一出,富途美股当日暴跌27.53%,老虎证券暴跌25.34%,市场一片哗然。

但这远不止是一次处罚。这是一场历时近十年的“收网行动”,标志着跨境券商灰色套利时代的彻底终结。而对于百万境内投资者而言,真正的考验才刚刚开始。

一、这不是一次处罚,而是“十年收网”

回顾整个监管脉络,时间线清晰可见。

2021年10月,证监会首次通过媒体发声,指出富途、老虎等境外券商面向境内投资者开展的跨境证券业务不符合法律法规。同年11月,证监会对两家公司高管进行监管约谈。

2022年12月,证监会正式将上述行为定性为“非法经营证券业务”,并按照“有效遏制增量,有序化解存量”的思路启动整改。

2023年1月,《证券经纪业务管理办法》正式发布,为整改提供了法规依据。同年5月,富途牛牛、老虎国际App从境内应用商店下架。

从2021年首次喊话到2026年雷霆清剿,监管给出了近五年的窗口期。这期间,监管部门反复重申“有序化解存量”的原则,允许存量境内投资者继续通过原境外机构开展交易,只是禁止招揽新客户、开立新账户。

但“有序”不等于“无限期”。此次八部门联合方案的出台,标志着监管耐心已经耗尽。

两年过渡期内,存量客户只能卖出、不得买入,禁止新增入金;两年期满后,境外机构必须全面关停境内可访问的网站、交易软件及配套服务器。

届时,存量境内投资者的账户将进入“看得见、够不着”的流动性黑洞状态。

监管的逻辑从来不是“谁做大就赦免谁”。当一棵大树的根长在法律的裂缝里,它长得越茂盛,风险就越具规模。这次的罚单和关停,就是明确告诉市场:这条路走不通了。

二、八部门联合出手,拆的是一条产业链

很多人把这次行动看作证监会一家的事,但看看名单就明白了:工信部、公安部、人民银行、外汇局全在列。这不是杀鸡用牛刀,而是全链条围剿。

工信部封堵APP和服务器,公安部追责境内协助违规展业的中间人,央行和外汇局监控资金跨境流动路径。八个部门各卡一关,拆的不是三家券商,而是一条从营销、开户、交易到资金出境的完整灰色产业链。

更值得注意的是,整治对象远不止三家券商本身。方案明确将五类主体纳入打击范围:境外券商、境内关联或合作主体、非法中介、互联网平台及自媒体、境内银行。

这意味着,任何协助境内投资者进行非法跨境证券交易的中间人——哪怕只是发了一篇开户攻略——都可能面临法律追责。

央行金融稳定局明确强调:“金融牌照有国界。”未对外开放的金融业务,境外机构仅持境外牌照在境内展业,一律属非法金融活动。这从根本上断绝了跨境券商“用香港牌照做内地生意”的套利空间。

三、合规困境的根源:两地法律的结构性冲突

为什么富途、老虎明明持有香港证监会颁发的149号牌照,却仍被定性为“非法经营”?

问题的根源在于两地法律的结构性冲突。香港牌照允许持牌机构开展证券经纪业务,但牌照的地域效力仅限于香港。

当这些机构通过互联网面向内地投资者招揽客户、开立账户、提供交易服务时,其行为已经实质性地进入了中国内地证券监管的管辖范围。根据《证券法》,未经中国证监会核准,任何境外机构不得在境内从事证券业务。

这些券商并非不受监管——它们受香港证监会监管。但问题是,它们的主力客户来自内地,资金不走沪港通、QDII等合规通道,而是投资者自行换汇后汇往境外。

这种做法在外汇管理层面构成违规,在数据安全层面也存在隐患。

早在整治启动之前,监管部门就已经注意到CRS数据交换的问题。这些跨境券商在2021年前后就被要求将内地客户的CRS数据回传中国税务机关。

但数据交换并不意味着监管放过——合规不是交一份数据就能了事的。此次八部门联合行动,正是要将这个持续多年的“灰色地带”彻底清除。

四、香港身份的真正价值:不是护身符,而是入场券

面对这场监管风暴,不少投资者将目光投向香港身份。这个思路的方向是对的,但需要厘清其中的逻辑层次。

券商对账户的风险分类、权限管理乃至清退执行,均以账户持有人的“身份属性”作为直接判断依据。当投资者的身份从“中国内地居民”变为“香港居民”,其账户的法律属性也随之迁移,脱离清退范畴,双向交易权限全面恢复。

但这里有一个关键点需要明确:香港身份解决的是“能不能继续交易”的问题,并没有解决“税怎么交”的问题。

CRS的核心逻辑是:信息交换以税务居民身份为基准,而非国籍或护照类型。根据《中华人民共和国个人所得税法》,在中国境内有住所,或一个纳税年度内在境内居住累计满183天的个人,即构成中国税务居民,需就全球收入缴纳个人所得税。

这意味着你拿了香港身份证,但如果你每年在内地居住超过183天,或者你的家庭、主要财产、核心业务都在内地,你仍然可能被认定为中国税务居民。此时,你在香港券商账户里的所有交易信息——持仓、分红、资本利得——依然会通过CRS交换给中国税务机关。

香港身份的价值在于,它为你提供了一个合规的资产配置底座,让你有资格在阳光下进行全球化投资。但它并没有给你一张“免税通行证”。

五、CRS 2.0:更大的风暴正在来临

就在八部门出手整治跨境券商的同一时间,另一场更大的监管风暴正在全球范围内加速推进。

CRS(共同申报准则)自2014年推出以来,已成为全球税务透明化的核心工具。截至2024年,已有111个司法管辖区的税务机关实现了金融账户信息的自动交换,2023年全球交换的金融账户信息超过1.34亿条,2024年更超过1.71亿个。

2023年,OECD正式推出CRS 2.0框架,对原有规则进行了系统性升级。核心变化包括三个方面:

第一,加密资产纳入申报范围

CRS 2.0将特定电子货币产品、央行数字货币以及通过投资实体间接持有的加密资产正式纳入申报范畴。

同时,OECD还推出了加密资产报告框架(CARF),要求加密资产服务提供商对其客户进行CRS式的尽职调查。过去被认为“查不到”的链上资产,正在走向全面透明化。

第二,穿透机制全面强化

CRS 2.0要求金融机构对多层嵌套架构实施穿透式审查,信托受托人、委托人、受益人的身份信息均需逐一申报。举证责任发生了转移:金融机构在已知或有合理理由认为自我认证信息不正确或不可靠时,不得再继续依赖该自我认证,必须启动主动核查程序。

第三,双重税务居民“全量交换”

CRS 2.0明确要求账户持有人必须如实申报全部税务居民辖区,金融机构须将账户信息向所有识别出的相关税务管辖区分别报送。此前利用双重身份选择性申报的操作空间被彻底封堵。

在落地进度上,英属维尔京群岛(BVI)、开曼群岛已于2026年1月1日起率先实施CRS 2.0新规。

香港于2026年3月公布《2026年税务(修订)(自动交换)条例草案》,启动CRS 2.0立法程序,计划于2027年1月1日生效。中国内地虽尚未颁布CRS 2.0专项法规,但已依托现行CRS框架显著强化监管。

2025年3月起,多地税务机关依托CRS信息交换,定向开展境外金融账户关联纳税人的收入核查与补税提示。

将这两条线索放在一起,一幅完整的图景浮出水面:八部门整治解决的是“资金怎么出去”的问题,CRS 2.0解决的是“资产出去之后怎么办”的问题。两条战线,一个终点——让所有跨境资产都在阳光下运行。

六、高净值人群的资产合规重构路径

面对双重监管浪潮,高净值人群需要建立一套“身份+税务+资产”三位一体的合规架构。这不再是可选项,而是必选项。

第一步:税务居民身份自查

首先需要明确自己是不是“中国税务居民”。判定标准包括:183天居住时间、家庭所在地、经济利益中心(如资产、工作所在地)。

很多人有一个误区,以为只要在国外住满半年,就不算中国税务居民。但实际上,中国税法同时考察“家庭/经济利益中心”——如果你老婆孩子都在国内,国内有公司、有房产,主要收入也来自国内,即便你每年在海外住200天,依然可能被认定为中国税务居民,境外资产必须申报。

第二步:全面梳理境外金融资产

把你所有的境外金融资产列成清单:银行存款、股票账户、基金、保险(分红型保单、年金)、信托受益权、加密资产——只要是CRS覆盖的“金融账户”,都要列出来,注明开户地、账户余额、当年收入。CRS没有金额门槛,即便账户里只有1美元也必须申报。

第三步:评估CRS合规风险

对于资产规模较大或结构复杂的高净值客户,建议进行专业的CRS合规风险诊断。特别是对于通过BVI公司、开曼公司或离岸家族信托持有境外金融资产的架构,需要重点研判其是否构成受控外国企业,或是否存在隐匿应税收入、规避居民纳税义务的行为。

第四步:搭建合规架构

在明确自身税务居民身份和资产状况后,可以在合规框架内优化资产持有方式。对于有真实海外投资需求的投资者,合规渠道依然畅通:港股通、QDII、跨境理财通等渠道可以满足大部分投资需求。

对于高净值客户,还可以考虑境内家族信托与离岸信托相结合的双受托架构,实现资产隔离、财富传承与资产管理的综合化服务。

第五步:主动申报与持续合规

主动向税务机关申报境外收入,规避追征与处罚。定期审查资产状况,确保与最新法规同步。如果之前有未申报的境外收入,建议主动补报,而不是等税局找上门。

七、时间窗口与行动建议

当前,高净值人群面临一个清晰的倒计时:

2026年5月—2028年5月:八部门整治的两年过渡期,存量客户可以有序退出或完成身份转换

2026年1月起:BVI、开曼群岛已率先实施CRS 2.0

2027年1月起:香港CRS 2.0立法预计生效,加密资产正式纳入申报范围

2028年5月后:境外机构全面关停境内服务,存量账户进入流动性黑洞

针对不同情况的投资者,行动建议如下:

1、对于已有香港身份的投资者

尽快完成账户身份信息更新,确保账户法律属性从“内地投资者”迁移至“香港居民投资者”。同时检视自身税务居民身份,确认是否需要补报境外收入。

2、对于正在办理香港身份的投资者

在身份获批前,不要将资金转入受影响平台。可先将资产转移至合规渠道(如港股通、QDII产品),待身份落地后再进行合规配置。

3、对于没有香港身份、但有海外投资需求的投资者

合规渠道依然可用——港股通可以买港股,QDII产品可以配置美股基金,跨境理财通可以投资港澳理财产品。短期内不要试图通过灰色渠道曲线救国,风险已大到不可承受。

结 语

两年清退期,不是给你的“逃跑时间”,而是给你的“合规改造期”。

全球资产透明化是不可逆转的大趋势。CRS 2.0的推进、八部门联合整治、离岸信托穿透式审查……所有这些信号都在指向同一个方向:在合规框架内进行资产配置,已经从“可选项”变成了“必选项”。

在这样一个时代,真正的智慧不在于藏,而在于如何以合法路径,实现财富的可持续、安全与增值。

资产没有所谓的 “隐蔽空间”,唯有筑牢合规根基,才能让财富行稳致远。

如果这篇文章对你有启发,点个“

感谢你看到这里

妙妙,新财道(深圳)家族办公室合伙人。

LIC国际财富架构师,国家高级理财师,12年财富管理经验。擅长为高净值人群做家族财富管理。

业务范围:

1、财富家族架构设计

2、国内及离岸信托

3、国内外保险配置

4、香港小学至博士教育规划

5、香港及国际身份规划

温馨提示:加作者微信时,请备注 “公众号”,以便快速通过。

#CRS2.0#八部门整治#跨境券商#富途老虎#香港身份#税务居民身份#资产合规重构#全球税务透明化#高净值人群#跨境资产配置#身份规划#税务优化#家族信托#离岸架构#金融监管#合规路径#金税四期

相关阅读:

中国公民7.38亿伦敦房产被冻结!CRS 2.0落地,海外资产监管全面穿透

香港CARF落地+CRS修订,家族财富跨境配置的合规新底线来了

发表评论

发表评论: