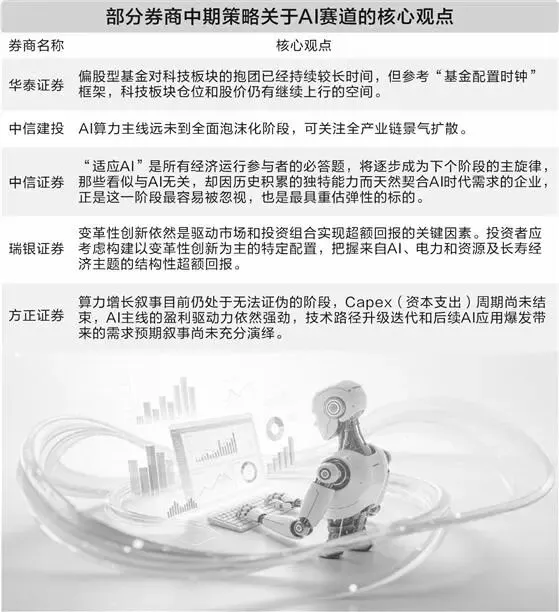

研报速递

研报速递

INTRODUCTION 导读

1100亿级的券业航母,正在用真金白银把这套逻辑跑通。

5月18日,证监会副主席李超在2026北京上市公司高质量发展大会上表态,证监会支持上市公司通过并购重组补链强链,引导市场资源加快向新质生产力领域集聚。

这句话说白了就是:监管层面,并购不仅仅是做大,更是做强的工具。

截至5月10日,A股今年以来首次披露的并购重组交易已达1292起,合计交易金额约4248亿元(平均每单3.3亿元,说明大量交易是精准的产业补强而非盲目扩张)。

而电子、机械设备、电力设备、汽车、生物医药、半导体六个行业的交易数量合计占上述1292起的近四成(硬科技板块的整合正在吞噬并购市场最主要的份额)。

在创业板和科创板内部,并购占比约38%,较去年同期提升约5个百分点(两个科技板成了并购的主战场,也说明被并购标的质量在提升)。

同时,头部券商的整合也在加速。

5月18日,中金公司正式发布换股吸收合并东兴证券和信达证券的草案报告书,三家企业均为中央汇金控股,同出一源。

这是券业历史上首例“三合一”吸收合并,交易总额约1139亿元,构成中金公司重大资产重组。

这笔交易的看点不仅在于体量,更在于它展现了中国头部券商从“规模竞争”走向“能力整合”的新逻辑。

一、补齐财富管理与区域网络短板

中金公司长于高端投行、跨境业务与机构服务,但在零售网络覆盖上存在明显短板。

东兴证券在福建等地拥有深厚的区域根基,截至2024年末设有92家分支机构,深度辐射东南市场。

信达证券则在辽宁拥有104家分支机构,在特殊资产处置、破产重整等业务上积累了专业壁垒,这部分是中金原来不太擅长的“重资产型金融业务”。

二、汇金系内部的天然牌照合并

三家公司实际控制人同为中央汇金,同源而生的背景意味着股东层面的协同阻力远小于市场化并购,决策链条更短,整合意愿更强。

从预见到现在,筹划不到半年就推出草案,速度本身就是汇金系整合的一张底牌。

三、监管政策的明确导向

国务院发布的《关于加强监管防范风险推动资本市场高质量发展的若干意见》明确提出“支持头部机构通过并购重组、组织创新等方式提升核心竞争力”,证监会也同步表态支持头部机构加强资源整合。

在金融强国目标下,头部券商做大做强、对标国际一流投行,从“行业自发”变成了“国家意志”。

本次交易采用换股吸收合并方式,具体方案有三个核心参数:

参数一:换股比例。

中金公司A股换股价格为36.68元/股,东兴证券换股价16.05元/股(换股比例1:0.4376),信达证券换股价19.11元/股(换股比例1:0.5210)。

这组数据有个细节值得琢磨:公告当日,东兴证券收盘价12.80元、信达证券收盘价16.68元,二级市场较换股价存在约20%左右的折价(说明市场对整合给出了折价预期,后续需要靠业绩修复来兑现)。

参数二:发行规模

按照既定换股比例,中金公司新发行A股约31.04亿股,换股完成后总股本由48.27亿股扩张至79.31亿股,其中A股占比从60.56%升至76.00%(H股被动稀释,但中金作为A+H双上市架构的复杂程度也相应提升)。

参数三:核心财务提升

根据备考合并数据(模拟合并后的会计结果),以2025年数据计算:

指标 | 交易前 | 交易后(备考) | 变化 | 行业排名变化 |

|---|---|---|---|---|

营业收入 | 285亿元 | 372亿元 | +30.5% | 第五→第三 |

归母净利润 | 98亿元 | 138亿元 | +40.6% | 维持第四 |

母公司净资本 | 481亿元 | 1033亿元 | +114.8% | 第十一→第四 |

营业网点数 | 247家 | 441家 | +194家 | 第十四→第三 |

零售客户数 | 999万户 | >1500万户 | +500万户+ | - |

数据来源:中金公司换股合并草案报告书

简单说,“营收进前三、净资本进前四、网点进前三”,规模上的跃升是确定的,也是能在数据层面立刻兑现的那部分价值。

这笔交易的核心看点不在公告当天,而在公告后的两年。

业内人士直言,本次吸并涉及三家上市券商,整合难度相对较大,股东、人员安置、文化等方面的融合压力尤为突出,预计整个整合过程将持续2至3年。

风险一:文化落差。

中金的国际化投行基因与信达、东兴两家AMC系券商的国企传统作风在激励机制、决策流程、风险偏好上存在本质差异。

此前中金整合中投证券财富管理业务耗时长达四年有余,而此次牵扯三家主体的整合远复杂于过往。

文化融合失败的直接后果就是核心人才流失,这对以智力资本为核心的投行来说可能是最致命的。

风险二:业务条线整合深度。

三家公司业务互补性越强,对整合深度的要求也越高。

中金擅长的投行业务如何“赋能”东兴和信达的财富管理?

信达的特殊资产能力如何与中金的机构平台融合?

这需要从组织架构、考核激励到客户转化一整套制度重新设计,不是靠战略发布会就能解决的问题。

风险三:短期财务稀释。

备考数据显示,合并后的基本每股收益(EPS)将出现一定摊薄,2025年数据从1.88元/股降至1.63元/股,下降约13.3%(纯粹算术上的摊薄对现有股东来说存在一定的价值压力,需要通过协同效应在中期来弥补)。

市场对这笔交易的短期反应,一定程度上已经反映了这种摊薄预期带来的谨慎情绪。

这笔交易最值得行业关注的一个维度,不是“航母级券商”这种宏大叙事,而是地方服务能力的实质性下沉。

东兴证券在福建深度布局:以2025年末数据估计,营业网点数量中福建占比高达44%;信达证券在辽宁的营业网点占比也达到约40%。

两家的线下渠道加起来,让中金在福建、辽宁、北京、广东、浙江、江苏等重点地区的区域竞争力和辐射周边能力将显著提升。

更具体地说:东兴证券的零售客户结构和当地中小企业的融资需求,将与中金的高净值客户服务和机构融资能力形成对接;信达证券积累的不良资产处置经验和地方政府的金融服务需求,也将成为中金新增的业务入口。

在“十五五”开局之年,这种地方深度嵌入能力恰恰是那些总部设在北上广深的龙头券商在服务实体经济方面最大的短板。

如果这笔交易能够在文化融合这道坎上走通,那么它在福建和辽宁两个省份实现的“总部能力+区域网络+产业金融”三位一体协同,将成为未来券业整合可复制的一套样本。但如果不幸在文化上“翻船”,就会成为行业反面的警示教材。

中金“三合一”的最终答案是“1+1+1>3”还是“1+1+1<2”,取决于它能否在3年内完成文化重塑、业务融合和业绩兑现这三大关口。

在金融强国战略加速推进的大背景下,头部券商的整合不是一个孤立事件,而是一个不可逆的趋势。

“若能成功克服挑战,将形成其他头部券商难以复制的差异化优势,但协同效应的释放仍需时间。”

免责声明:本数据来源于官方统计机构和市场已公开的资料,仅做参考用途,不保证所载信息的准确性和完整性。我们有权随时补充、更正和修订有关信息,不对因使用本文而承受的直接或间接损失承担责任。如有未注明出处的信息,请版权所有者联系我们,我们将及时更正。

关注“宇端资本”公众号,每周分享资本内参!

欢迎通过“阅读原文”联系我们

发表评论

发表评论: