研报速递

研报速递

▶恳请诸君慷慨点赞+关注,欢迎添加V信 qishiyanshe,给予转发,将公众号设为星标,快速接收到新文章。

▶更多详尽且及时的信息,尽在知识星球 https://t.zsxq.com/uejax!

机构研报:深度解析市场动态 、直击行业核心观点、实时追踪热点事件

题材表格:结构化整理投资逻辑

游资观点:捕捉市场风向标市场风向标

【风险提示/免责声明】:以下所有信息均系通过公开市场渠道、社交媒体网络平台以及券商机构观点等多元途径收集与整理而成,旨在作为信息共享之用。文中提及的任何个股及相关观点,均不构成任何形式的投资建议或决策参考。若文中或图中存在侵权内容或违反信息披露规则的情况,敬请通过后台留言与我们取得联系

投资有风险,入市需谨慎

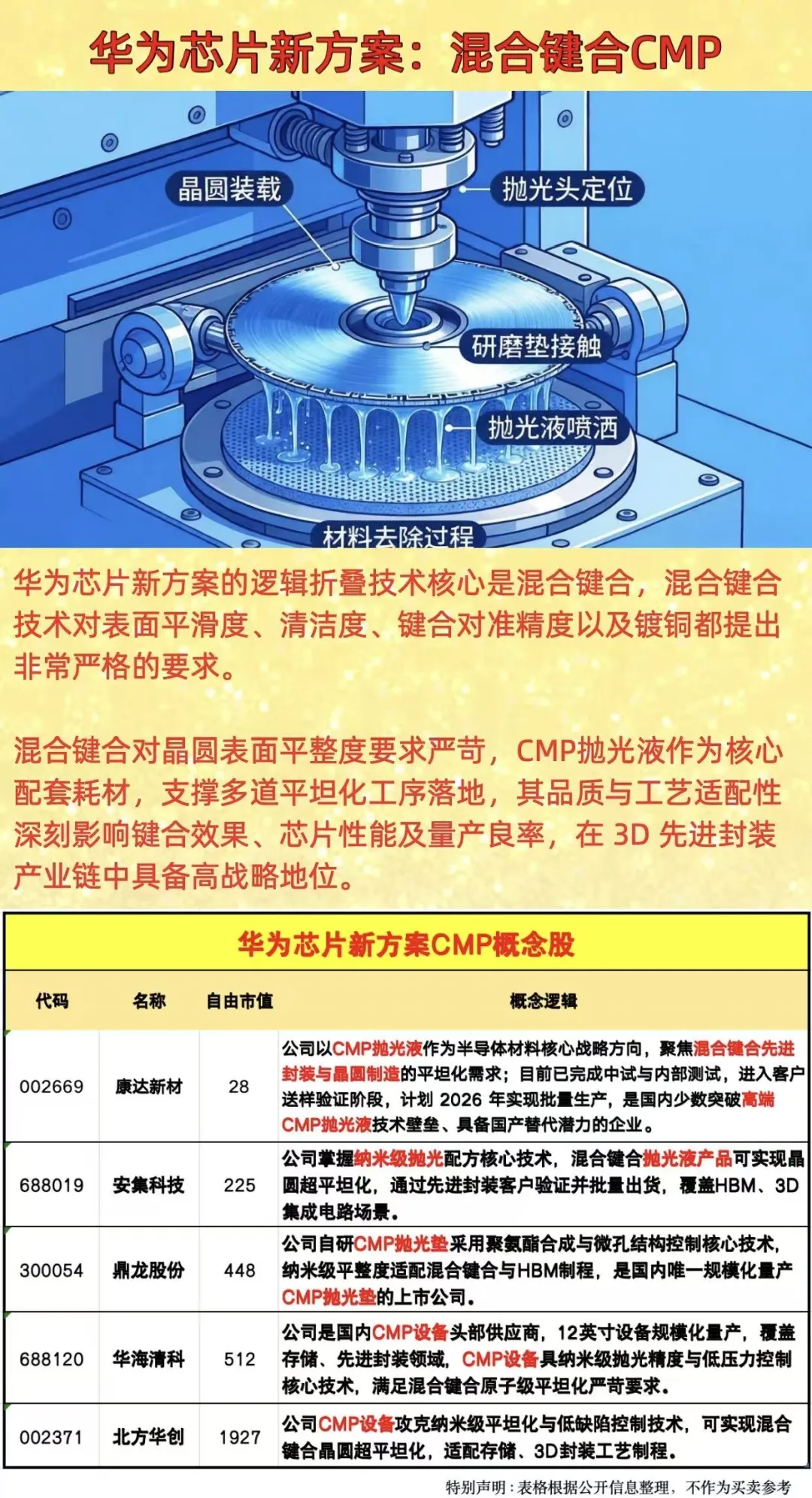

PCB

1

领导好,又又又强调重视顶尖PCB,Msap衔接背板确定。我们第三篇PCB半导体化的报告,很多领导还不理解半导体化的深刻含义:

1)价值量急剧扩张,vera rubin是233%,rubin ultra我们相信是一个更恐怖的速度。从年初22/26超多层直接到年底一百大几十层高阶HDI。(中间伴随MSAP、LPU、COWOP等)

2)设计、量产难度大幅度上升,客户研发阶段集中化。整个方案更加系统化,很多细节堪比IC设计,客户主研发会收缩(扩散会浪费精力,实现>性价比)

3)产能变成竞争力。现在的产能消耗开始成为竞争壁垒,上游顶尖设备开始不足,资本支出前置的厂商会锁定竞争优势,后排非顶尖设备反而性价比、能力不够(如半导体光刻机HNA-EUV、EUV就是有限,PCB没有些关键设备到真正的背板会很吃力),巨大的资本开支与产品升级使得头部公司受益。

1)PCB 板厂:胜宏科技、鹏鼎控股、深南电路、沪电股份、景旺电子。

2)PCB 钻针:中钨高新、欧科亿、鼎泰高科、杰美特。

3)覆铜板及电子布:生益科技、南亚新材、菲利华、中国巨石、宏和科技。

1

再call下欧科亿

欧科亿近期波动上行,转让即将落地,四个维度明确看好:

🔹永鑫钻针水平明显低估:

永鑫精工极小径可达0.075mm,0.2mm×7.5mm等高长径比产品已向国内第二梯队AI算力服务器PCB制造商小批量交付,亚马逊相关背板产品已完成测试。同时涂层针占比高达30%-40%,技术能力领先。由于永鑫前期市场交流不充分,因此目前仍有观点认为永鑫产品不做高端,这是目前最大的预期差,行业产量第三的龙头是全能的。

🔹拓产速度或超预期:

欧科亿对钻针储备已久,2025年就开始在磨刀机、涂层机层面储备相关设备,目前已经加速马力给永鑫做扩产。同时欧科亿是国内为数不多的明确批量化生产棒材公司,24年开始为鼎泰供货,同时刀具与钻针有技术相通,因此永鑫将直接得到欧科亿赋能,拓产速度有望超预期。2027年化10亿支可信度极高。

🔹主业稳健向上:

钨价已经企稳,内外钨粉价差已经拉大至一倍,钨矿厂商长单开始反转。同时日系厂商缺货加价带给国内市场很大空间。我们调研下来下游需求并未受影响,因此主业基本盘有望边际改善、为公司市值提供巨大安全垫。

🔹长期产业链仍有整合,盘面诉求逐步一致:

收购永鑫只是欧科亿在PCB层面布局的一环,后续棒材、磨刀设备、涂层设备各环节仍会有长期布局。近期格林美股权转让接近完成,股价压制力正逐步解除,盘面诉求趋于一致,看好六月公司表现!

公司主业打底150亿,钻针起步150亿,中期目标市值300亿!持续推荐!

1

奕瑞科技:不要为了可能的3-5%回撤放弃确定的3-5倍!

最近一些朋友想着等机会回调买入,但始终事与愿违。而我们看到的是26年PCB检测需求10倍于25年爆发,27年10倍于26年,景气度爆表!

【为什么】

因为M8以上背钻的需求和增量爆表,大族的钻孔机与奕瑞的检测设备配比大概是1:2,且从抽检变全检。

相较于大族1年8倍的涨幅,奕瑞已经不能更便宜了,这里就是1000亿的新起点!

1

【中泰电子|生益科技】海外算力大客户加单+正交背板领域顺利,持续重点推荐CCL龙头

受益于AIPCB持续向大陆转移,AI大客户持续加单:1)公司深度受益AIPCB产业链持续转向国内机会,目前已在GPU大客户实现大份额,且随着rubin平台出货大客户后续有望持续加单,料号有望进一步拓展;2)正交背板NV对PTFE材料仍抱有极大兴趣,若最终定版PTFE材料公司有望获取大份额,其他M9/M10方案公司也有布局,也将占据一席之地;3)ASIC客户持续导入,积极对接G/A客户,成长属性清晰。

周期向上利润率有望持续改善:受益于AI需求旺盛带来的挤出效应叠加成本上涨,生益科技、南亚新材、建滔基层板、台湾南亚等厂商均多次涨价,覆铜板价格向上趋势显著,目前主流CCL厂商稼动率饱满,后续涨价频率/幅度有望全面超预期,利润中枢持续抬升。持续重点推荐!

风险提示:下游需求不及预期,涨价落地不及预期,扩产进展不及预期

☎派点请支持中泰电子:王芳/杨旭/刘博文

1

【天风通信】沪电股份:5月金股前瞻推荐,高多层核心龙头持续看好

🔥事件:沪电股份近期持续大涨,今日盘中再度+5%,天风通信团队5月金股前瞻推荐,持续看好高多层核心龙头。

🌹 1、英伟达VR200中PCB价值量显著提升,较GB300中PCB价值量同比提升超200%,价值量占比也进一步提升,同时预计在Kyber机架架构中持续提升(材料提升叠加正交背板使用)。

🌹 2、LPU和正交背板带动强需求预期。GTC大会上,Groq LPU引入,同时Kyber NVL144柜内通过正交背板互联,带动PCB的强需求预期。沪电作为高多层领域龙头厂商,在LPU以及正交背板有望获得领先份额。

🌹 3、800G交换机释放业绩,1.6T值得期待:沪电今年800G交换机PCB业绩有望加速,800G交换机占收比有望明显提升。同时,博通102.4Tbps交换芯片TH6上市,后续1.6T进度加快有望逐步批量,1.6T交换机后续带来沪电的产业机遇值得期待。

🌹4、产能有望加速投产释放。公司加大资本投资、以及技改扩产,①24Q4公司投资约43亿新建的人工智能芯片配套高端印制电路板扩产项目;②25Q4公告全资子公司购买资产;③26年2月投资33亿元新建高端印刷电路板生产项目。公司产能有望持续释放提升,紧抓行业发展大机遇。

📞天风通信王奕红/唐海清/袁昊

电力

1

SST成为行业推进共识,关注SiC、高频变、电容器三大核心方向

➡多家公司宣布进军SST或发布产品,已成燎原之势

前日海博思创宣布在内蒙算电协同项目采用SST方案,此前多家企业推出SST产品或宣布进行研发,SST已成确定性最高的柜外电源发展方向。必要性在于:(1)数据中心:一步10kV/35kV直降800V直流,节约宝贵的灰区空间,让给计算机柜;(2)充电站:减少10kV配变环节,降低成本。

➡可靠性仍是制约SST在数据中心大规模应用的主要痛点:

SST的平均无故障时间(MTBF)目前仅约1-2万小时,较UPS低一个数量级,因此应用在数据中心仍有一定障碍。而充电站中应用的核心在降本,因此我们能看到两个应用场景中的SST价格相差悬殊。

➡核心零部件制约SST可靠性,关注SiC半导体、高频隔离变、电容器三大核心方向。

# SiC功率半导体: 担负输入级高压AC/DC任务,成本占比在20%以上,目前国内企业主要采用英飞凌产品,预计后续放量后国产替代空间较大。# 可靠性取决于SiC功率模块冗余度,因此在数据中心SST上往采用多冗余方式配置。

# 高频隔离变:成本占比超过SiC,在20-30%,担负高频降压、绝缘隔离作用。其中# 非晶合金 是解决高频损耗问题的主要材料,替代传统硅钢;而高频交流电下绝缘材料局放损伤远高于工频,需要对# 环氧树脂绝缘材料 提出更高要求。# 高频隔离变是SST从10kV向35kV电压等级进化的核心环节,门槛壁垒高。

# 电容器: 主要给输出直流进行滤波,是# 电能质量提升的核心环节。 数据中心对直流纹波容忍度低,需增配电容器以提升电能质量

➡投资建议:

SiC、高频隔离变、电容器是解决目前SST可靠性、高压化、电能质量等几大问题的核心零部件,建议关注SiC(天岳、新洁能、扬杰、斯达等);高频隔离变及非晶磁材(京泉华、可立克、云路股份等);电容器(江海、法拉等)。

1

🔥#崧盛股份: AI电源送样北美客户,布局SST,持续高度重视

1️⃣26Q1正式扭亏,全年利润预计2亿+。公司是LED驱动电源龙头,海外2021年植物照明设备需求爆发,今年有望迎来集中更换;储能月度订单饱满,全年收入可能达到10亿+,利润2亿+。

2️⃣AI电源超预期,即将送样海外大客户。公司AI电源团队由原华为超聚变等业内专家组建,主要客户是华为系,已获得超5000w订单。公司同步拓展海外大客户,预计5月开启送样,已在越南建设相关产能,进展超预期。若按照单一客户27年1000w颗芯片计算,10w台机柜,单柜5w美金的价值量,市场空间在300e以上,按照20%的利润率和50x的pe计算可催生3000e以上的市值空间。目前送样海外的国产电源公司不多,#崧盛亿麦布局高端HVDC、SST等多种电源,有望取得较高市场份额。主业26年2-2.5e业绩,值50e,参股重庆精钢谐波减速器横跨卫星和机器人,值10-20e(参股价值),ai电源市值几乎未被计入,预期差极大,建议持续重视!

3️⃣谐波减速器子公司重庆精钢同时布局商业航天+机器人。26年初以来斩获数千万卫星谐波订单,客户包括银河航天以及其他国内头部卫星企业。谐波减速器通用于商业航天和机器人,#精钢是航天领域唯二的玩家,将深度受益于国产卫星的高密度发射。

1

【长江电新】阳光电源:重申AIDC和需求共振逻辑,继续重点推荐!

阳光电源近日表现较强,主要是AIDC成长性逐步得到认可,同时传统储能进入签单旺季。我们继续坚定看好后续空间,具体来看:

1、AIDC方面,公司信心决心十足,持续加大投入。电源方面公司后续有望发布10kV的SST样机,年底前预计获得订单,明年放量。公司技术储备对标行业龙头,# 电网理解能力显著优于同行,英伟达、谷歌等均已全面对接,除SST之外也会# 做HVDC,# 储备PSU等柜内电源,形成完整AIDC供电方案,未来成长性突出。配储方面我们预计公司目前在谈数GWh订单,明年亦有望实现放量,份额及盈利能力均有望优于预期,支撑明年业绩增长。

2、储能方面,我们认为Q2-Q3逐步进入签单旺季,大单有望催化行情。盈利方面,碳酸锂影响预期充分,且仅为商业模式导致的阶段性影响,更重要的是看新签订单价格能否传导,目前北美市场传导顺利。后续若碳酸锂阶段性见顶,市场对公司盈利能力担忧或有所淡化,中长期合理毛利率我们预计25%-30%。同时,公司进行渠道转型,加大户储布局力度,进一步支撑需求增速,巩固后续盈利能力。

3、我们预计公司2026-2027年实现利润135、190亿利润,对应PE为27、19倍。考虑AIDC中长期成长性,估值空间更大。继续重点推荐。

业务详情及业绩拆分欢迎交流

6月3日上海SNEC策略会阳光电源小范围交流,诚邀报名参会

1

横店东磁:市场卡位领先,磁材+器件业务有望重估

1、公司是磁材行业龙头,年产能达到30万吨,出货量位列行业首位。磁材产品覆盖永磁铁氧体、软磁铁氧体、金属软磁粉芯等。受益AI算力发展,柜内和柜外电源对软磁等产品的需求快速增长,#公司产品已经供应AIDC电源头部企业,包括PSU电源、模块电源等,市场份额领先,#而且也在对接下游SST客户。

2、公司从磁材向下游器件一体化发展,可供应芯片电感、一体式电感、EMC滤波器等产品。华为韬定律长期利好国产芯片,#公司芯片电感已经供应国内算力头部公司,未来出货量有望快速增长。在机器人领域,公司已经配套相关充电单元和EMC滤波单元等产品,后续将推进更多的新产品开发和定点项目合作。

3、光伏业务在逆周期中凸显盈利韧性,26Q1若不考虑汇兑损益,单位盈利高于去年同期水平,得益于公司差异化的竞争策略。锂电业务景气度高,Q1毛利率提升至19%,受益于供应链管理举措,后续将适时加大产能布局,有望成为公司新的增长引擎。

4、看好磁材+器件业务重估。软磁+器件业务收入预计超过春光集团,而且聚焦在高价值量产品,对标友商估值至少看200亿,再考虑永磁、光伏、锂电等业务,市值空间看到540亿+,对应涨幅空间40%+。预计2026年利润18.5-19亿元,对应PE不到21倍,性价比可观,继续推荐!

1

【潍柴动力】近期边际变化不大但股价处历史新高,市场在等什么? -0526

————

📍近期潍柴边际变化不多,但股价依然处于历史新高区间,背后是市场对两大短期催化剂的预期累积:

1️⃣气体机放行/量产节奏明确:2-3MW产品年中放行、下半年量产;5MW、7MW分别年底and年底至明年初放行,# 气体机产品矩阵逐步向上延伸、放量节奏清晰。

2️⃣SOFC订单落地:公司今年30MW+出货指引明确,这个规模必不是普通示范项目,# 且公司也明确出货超预期概率大。

⭕️海外SOFC标的Ceres、Doosan Fuel Cell、BE近期均处历史高位水平。潍柴作为Ceres最大单一股东、四家制造授权方之一,是国内稀缺的SOFC自主生产标的,# 海外标的已充分重估、潍柴SOFC定价仍不充分。

🚗最后主业有国七托底,无需担心。主业15x+28年AIDC 30x,目标市值4000亿,继续推荐❗️

1

【海伦哲】储能消防隐形冠军,3倍做多储能β,持续强calL

核心逻辑:1、全球储能市场高景气;2、新标准推进(GB/T51048-2025),模块级热气溶胶渗透率有望高比例提升;3、及安盾规模化起量,带来成本优势。

#收购及安盾打造全球气溶胶材料平台化企业

海伦哲以7.4亿元收购及安盾51%股权,2026年2月起并表,正式切入储能消防赛道。及安盾是全球气溶胶消防隐形冠军,拥有近1000项专利(含200余项国际专利),全球少数通过美/欧/澳/加拿大四国认证,已进入宁德时代、阳光电源等头部客户供应链,核心产品覆盖储能电站PACK-簇-集装箱三级联动消防方案。

#及安盾业绩连续倍增

受益储能景气度,及安盾2023-2025年业绩呈高速增长,归母净利润由0.15亿增长至1.49亿元。26Q1实现净利润0.86亿元(净利率超30%),已超过25年一半的利润水平,预计今年业绩超翻倍增速。

#业绩预期

预计主业每年稳定3亿利润,及安盾25年业绩1.49亿元,26Q1实现0.86亿元,预计及安盾全年利润(100%口径)有望4-5亿,对应海伦哲并表51%约2-2.5亿。对应当前估值25xPE,看明年预计不到15xPE,建议持续关注。

1

【东北计算机】均胜电子0525调研更新:电源业务重大进展,卫星电源订单超预期,SST与北美客户接洽中,机器人周产超百台!

均胜全面布局电源业务,卫星电源送样北美客户,获得国内头部星座大额电源订单,SPCX同步送样(具体私聊)

SST:车端技术延伸至数据中心领域,目前正在接洽北美头部客户,均胜北美地区有十几个工厂,产能成为最大优势!后续有望获得v、n订单!

机器人

1

【长城机械 邓宇亮】不要低估任何一轮机器人的疯狂

机器人板块的底层是牛市最大想象空间【物理AGI】,这份愿景,众心所向。边际来看,T订单计划6月周度50到100台,到年底周度2500台;国产链宇树、云深处、乐聚上市+七腾融资与产品发布。产业充满期待,供应商的好声音频繁不断!

思路:聚焦核心T链+真实B端放量场景的七腾链

1⃣️T链加单+核心变化:恒帅股份 电机新王,#科达利 谐波新王,加单且交付加快的北特科技、恒立液压、浙江荣泰、拓普三花

2⃣️T链低位+有变化:恒辉安防 皮肤外衣+手套、T穿着能直观看到、下周赴北美,恒勃股份 运动型peek功能件的王者

3️⃣七腾链:浙江仙通 七腾本体代工、订单已下、产线已开、产品已出!

1

高测股份:人形机器人业务落地,成功供货特斯拉

复合金属腱绳在国内已获批量订单,并实现海外客户小批量订单突破,生产周期仅7-10天,#已通过空运发往北美客户;# 行星滚柱丝杠内外螺纹磨床样机已推出并进入测试阶段,减速器业务也在按客户定制研发推进,#特斯拉供应链# +人形机器人核心部件双逻辑共振。

1

世运电路推荐:NV LPU垂直供电核心供应商,T机器人+SPX确定性强- 0524

———————————

一、世运为NV垂直供电核心供应商,TSL/谷歌/AMD打开新空间

1、如何看待NV LPU垂直供电带给世运的增量空间?

①进展:世运为NV LPU垂直供电PCB供应商,已签样品合同。

②LPU市场空间:单颗LPU垂直供电PCB价值300美元,27年市场规模有望~90亿元。

③LPU增量市值空间:假设世运50%份额,30%净利率,对应27年13.5亿净利润,给30xPE,400亿增量市值。

2、TSL/谷歌/AMD垂直供电趋势确定

TSL Dojo、谷歌TPU、AMD均已采用或将采用垂直供电,世运埋嵌工艺具备优势。

二、AI+机器人业务确定性强

1、AI:不考虑LPU, NV/谷歌今年增量~7亿元,明年将翻倍增长。

2、机器人:已获T订单,单台人形机器人PCB价值量超500美金。

⭐️投资建议:

二季度利润将明显修复,预计公司27年净利润20亿元,给25xPE,叠加LPU增量市值空间400亿元,目标市值900亿元。

机器人/SPX进一步打开空间,继续推荐!

其他分析

1

国内功率半导体本轮将经历 供需景气双击的周期,继续重点关注#新洁能,估值&位置具有强性价比的底部品种,看500e+,翻倍以上空间

🔥供给端的关键词是CAPEX纪律&结构调整:(1)# CAPEX自律:IDM企业在经过上轮的产能过剩价格竞争后,当前对于资本开支的扩产普遍变得更加谨慎(具体可参考英飞凌&华润微CAPEX曲线),而本轮多数功率半导体企业盈利尚在低位,更多IDM厂家的# 第一选择是恢复其Cash Flow而非急于重新恢复Capex强度,但下游的交期是在不断延长的,企业更愿意通过涨价锁定利润。(2)# 结构调整:AI相关需求的挤占值得重视。 2026年 # FAB方面:台积电逐步将部分 8 英寸和成熟12英寸晶圆厂转先进封装 # 功率结构方面: 英飞凌将闲置产能转向AI先进MOS。

🔥需求端的关键词是AI驱动&AI外溢:(1)# 纯AI驱动需求:重视本轮AI带来的功率半导体需求倍增,电源价值量从GB200的36000美金增长到Vera Rubin的398160美金,#增长10x以上。功率半导体整体价值量有望增长更多,重视VRM即柜内外电源带来的功率需求。(2)# AI带动的需求:电网侧改造,储能等相关需求驱动,这背后持续超预期的需求核心也来源于AI (3)#AI的挤占:工控、汽车、无人机等的结构调整带来的爆单。

🔥产能端,新洁能是【虚拟IDM】逻辑,更快的产能响应与结构调整:新洁能与fab厂的深度绑定合作可以使其在周期上行期布局更多产能,享受充分的经营杠杆弹性。对于Fablite厂家而言,与国内核心FAB厂的深度合作能够使其在涨价周期中获得媲美于IDM厂家的经营杠杆弹性,此外fab厂家的小额成本传导其也可以顺利顺价给下游,这# 同时具备了IDM和Fab-Lite两大商业模式的优势。

继续强call 功率器件条线【新洁能(量价齐升)】,估值&位置具有强性价比的底部品种,看500e+。

1

🍁🍁🍁红星发展:从化工周期到 AI 核心材料的估值重塑,仅12倍的隐形冠军

🍁产能结构持续优化,全球龙头地位稳固。

1)公司碳酸钡产能 29 万吨,全球市占率约 40%,其中 1.53 万吨高纯碳酸,毛利率约50%,主要用于液晶玻璃基板和mlcc,均价9000左右,远高于普通产品3000左右的均价。

2)碳酸锶产能由 3 万吨扩建至 6 万吨,2026 年 2 月试生产,等产线全部跑满全球市占率预计提升至 30%。其中 5000 吨高纯碳酸锶聚焦电子等高增长赛道,和康宁、肖特、NEG等长期合作。

🍁供需格局刚性收紧,价格进入中长期上行通道。

供给端,伊朗天青石占储量85%,进口供给受阻加剧,全球锶资源紧张,同时国内环保与安全管控推动中小产能持续出清,未来 3 年行业无显著新增产能。需求端,AI 算力爆发带动 MLCC、玻璃基板、SST,还有固态电池等下游需求高速增长,碳酸锶价格自 2025 年低点持续上行,当前行业库存处于低位,随着其他企业后续采购高价矿,碳酸锶预计开启新一轮涨价。

🍁资源壁垒 + 长协锁价,盈利弹性行业领先。这是公司核心竞争优势,同行涨价多为修复盈利,公司涨价几乎全部转化为净利润。

1)公司手握 1.23 亿吨高品位重晶石矿,可稳定开采百年,重晶石自给率 85%,碳酸钡成本较行业低 15%-20%。

2)碳酸锶领域垄断国内 90% 以上高品位天青石矿,通过十年以上长协锁定采购价 1400 元 / 吨(市场价超 3000 元 / 吨)。本轮碳酸锶价格累计上涨约 8000 元 / 吨,公司单吨成本仅上涨 720 元,毛利率从 2025 年的 20% 大幅提升至 60%-70%。

🍁副产硫磺贡献超额收益。碳酸钡生产过程中联产硫磺,每万吨碳酸钡对应产出 1600 吨,无需额外资本开支,加工成本仅几百元 / 吨。2026 年硫磺预算产量 4.1万吨,当前市场价约 7000 元 / 吨,单吨净利润约 6000 元,全年预计贡献净利润约 2.5 亿元,进一步放大公司整体盈利弹性。

碳酸钡预计贡献1亿利润,碳酸锶满产预计贡献4亿利润,加上硫磺2.5亿,暂且不论其他产品,对应当前市值仅12倍,而且所处环节下游需求爆棚且玩家极少,具备足够的稀缺性,强烈推荐!

1

【呈和科技】新晋高速树脂玩家,核心客户持续突破

🌹领导好,呈和科技在高频高速树脂方面有诸多积极变化,并前瞻布局m9相关材料,给您汇报如下:

➠近日公司高频高速子公司已完成增资及工商变更,主要供应PPO及阻燃剂产品;

➠核心客户sy及ty,lm测试通过,tg测试中,产能扩张后再推动交付,当前产品供不应求,客户催扩产及交付较急;

1️⃣阻燃剂:

➠与高速基体树脂混合,满足电子级防火要求,对纯度、粒径要求高,公司产品性能及稳定性强,且可解决原有供应商无法定制化产品的痛点,#成为大陆唯一批量厂商

➠产能:25年底具备200-300吨年产能,春节后将扩充至1000吨,2H26扩至2000吨;

➠单价:30w/吨

➠需求:两家大客户合计1000吨需求,新客户需求另算

2️⃣PPO:

➠产能:25年底具备100吨年产能,春节后扩至240吨,2H26扩至720吨,年末启动2000吨新产线建设

➠单价:40w/吨

➠需求:#大客户已下达单月40吨订单,当前受限产能,产能具备后将持续加单

3️⃣OPE、碳氢、BT载板材料亦有储备:

OPE:当前样品已经送测,性能测试优异

碳氢:有相关储备,2H26有望落地

BT树脂:包括氰酸酯及双马,盈利能力强

4️⃣传统业务:

➠公司传统业务表现优异,连续十年利润较快增长,成核剂全球20%市占率,海外收入30%以上增长,占公司收入60%+;

➠水滑石全球7%市占率,受地产影响前些年增长停滞,25年已恢复双位数增长

🎁预计26年传统业务3.5亿利润,PPO+阻燃剂2亿利润,合计5.5亿利润;随着扩产推进及OPE/碳氢/BT等新材料落地,27年公司业绩进入爆发阶段,传统业务4亿利润,20x对应80亿市值,高速材料基于产能测算6亿利润,30x对应180亿市值,合计260亿市值,看翻倍空间

联系人:方竞/李伯语

上一篇

发表评论

发表评论: