研报速递

研报速递

2026年5月22日,中国证监会发布消息,称已对Tiger Brokers (NZ) Limited、富途证券国际(香港)有限公司、长桥证券(香港)有限公司及其境内外相关主体,在境内非法经营证券业务等行为立案调查,并作出行政处罚事先告知。[1]

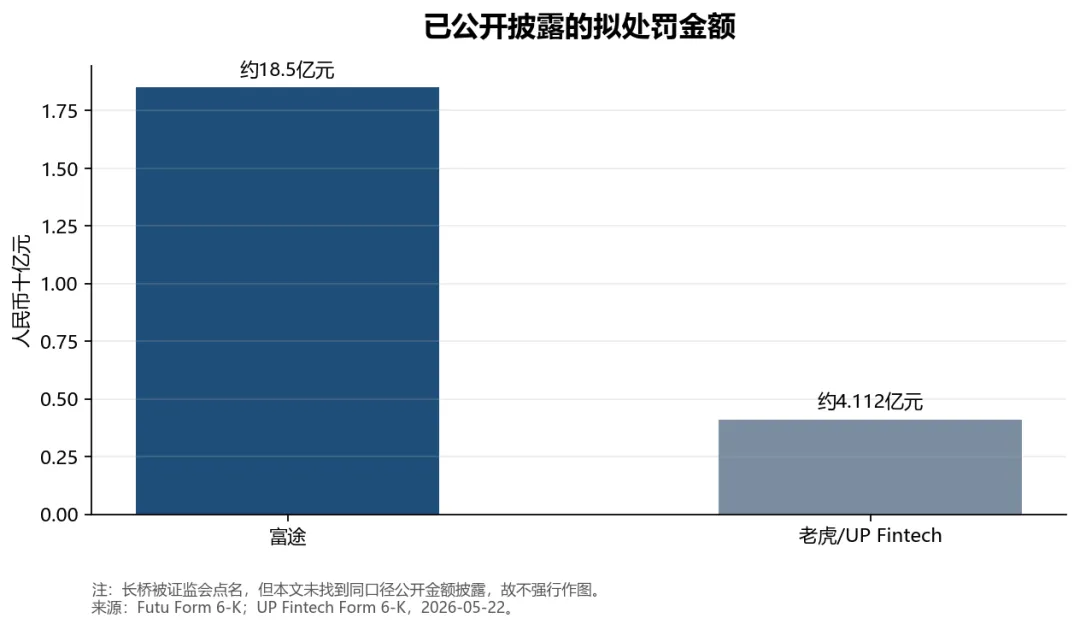

富途在2026年5月22日提交的公告中披露,相关实体收到中国证监会深圳监管局的行政处罚事先告知书,拟合计处罚金额约18.5亿元人民币。[3] 老虎证券母公司UP Fintech同日披露,北京监管局对相关子公司拟合计行政处罚约3.081亿元人民币,并没收违法所得约1.031亿元人民币,合计约4.112亿元人民币。[4]

图表1:已公开披露的拟处罚金额。

这条新闻很容易被读成一个监管新闻,或者几家互联网券商的公司新闻。但对持有港股、美股、海外基金和跨境账户的投资者来说,它其实提醒了投资者需要注意到的风险:当你在用跨境账户买卖苹果、英伟达股票时,你以为自己只是在承担股市风险,殊不知其实第一层风险是账户本身。

证监会公告里有几个关键词值得认真看一下。它说相关主体未经核准,未取得经营证券经纪业务许可、经营证券融资融券业务许可,在境内开展证券交易营销推广、处理交易指令等相关证券业务服务并获取收益;同时还涉及非法从事公募基金销售业务、非法从事期货经纪业务。[1] 换句话说,问题不在投资者买了什么资产,而是由谁在什么地方、用什么牌照、通过什么路径,为投资者完成开户、营销、下单、资金和后续服务。

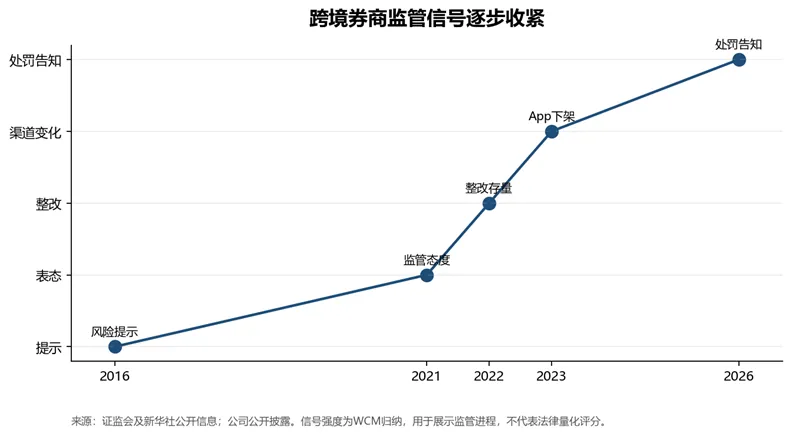

值得指出的是,这不是涉事单位第一次出现这个问题。早在2022年底,监管部门已经要求富途、老虎整治非法跨境展业,并提出“有效遏制增量,有序化解存量”的思路。新华社当时报道,允许存量境内投资者继续通过原境外机构交易,但禁止境外机构接受违反我国外汇管理规定的增量资金转入此类投资者账户。[2] 到了2026年,处罚事先告知落地,说明这件事已经从“风险提示”和“整改要求”,走到了更明确的执法阶段。

需要说明,这次处罚不应该被看成突然发生。2016年,监管层已经提示跨境炒股服务的法律保障问题;2022年,富途、老虎非法跨境展业整改被明确提出;2023年,相关App从内地应用商店下架;2026年,处罚事先告知落到三家机构。对投资者来说,真正重要的不是猜下一步监管会怎么做,而是承认账户结构本身也需要压力测试。

图表2:跨境券商监管信号逐步收紧。

对在涉事单位开户的普通投资者来说,他需要同时面临市场风险和账户风险。市场风险是苹果、英伟达、美债或者ETF本身涨跌;账户风险是你能不能合法开户,资金能不能顺畅进出,券商能不能继续接受买入指令,资产托管和投资者保护到底覆盖到哪一层。前者决定资产价格,后者决定你在压力情景下能不能操作。

好在目前来看,投资者还可以把账户中的股票卖出,然后把资金转移出去。那么问题来了,以后如果还想去其他券商开户炒美股的话,需要提前做哪些功课,尽量降低自己承担的风险呢?

投资者第一件要查的,是牌照和监管边界。

很多股民在开户时只看App好不好用、佣金低不低、能不能买美股,却没有先问:这家机构到底在哪个司法辖区受监管?它服务我的账户时,靠的是哪一个实体?它在我所在地区有没有开展相关证券业务的许可?如果一个平台在香港、美国或新加坡有牌照,并不自动等于它可以在中国境内向居民营销、开户、处理交易指令或销售基金。金融牌照有地域边界,账户也有服务边界。

这句话听起来像合规问题,但它直接影响投资问题。因为一旦监管要求改变,最先受影响的往往不是已经买入的股票价格,而是增量动作:还能不能开新户,能不能继续买入,能不能转入新资金,能不能购买某些基金、期权、结构化产品,甚至客服和资料更新能不能继续正常处理。如果投资者只把账户当作一个交易软件,而不把它当作一种金融基础设施,就容易低估这种操作风险。

第二件要查的,是资产托管和投资者保护。

香港证监会关于客户证券规则的说明,核心关注点之一就是客户证券和客户抵押品如何被持有、存放和处理。[5] 香港的投资者赔偿安排也不是无上限保险。香港证监会说明,投资者赔偿基金主要在持牌中介人或认可金融机构违约,并涉及香港交易所买卖产品等情形下,为合资格投资者提供安全网;2020年1月1日以后,相关上限为每名投资者50万港元。[6]

如果是美国券商体系,投资者还要看另外一套规则。FINRA面向投资者的说明提到,注册券商要把客户证券和现金与自有资产分开,并遵守最低资本要求;SIPC在券商破产且客户资产缺失时提供有限保障。[7] 这些安排都很重要,但它们不是“投资不会亏钱”的保证,也不一定覆盖所有市场、所有产品、所有账户结构和所有身份情形。投资者要查的不是一句“有没有保障”,而是:保障来自哪一个法律主体,覆盖哪些产品,额度是多少,什么情形触发,哪些资产不在范围内。

第三件要查的,是资金路径和交易连续性。

很多投资者只看账户里有多少美元、多少股票,却没有把“钱怎么进去、钱怎么出来、压力时能不能下单”单独列成一张表。一个账户平时能买入,并不代表未来所有情况下都能继续买入;平时能入金,也不代表监管、银行、券商、汇款路径或资料要求变化时,还能按原来的方式操作。全球资产配置本身没有错,美股、美元债、海外基金也不是因为某几家券商被罚就失去投资价值。真正的问题是:投资者是否看清了资产选择和账户结构风险。买什么资产,是投资判断;通过什么账户、什么实体、什么资金路径去买,是操作和法律结构判断。两者都很重要。

对已经有美股账户的投资者来说,笔者建议做三个清单。第一,账户实体清单:开户合同上的主体是谁,注册地在哪里,监管机构是谁,是否持有与你使用服务相匹配的牌照。第二,资产托管清单:股票、基金、现金、融资融券抵押品分别放在哪里,是否在客户资产隔离安排下,投资者赔偿或SIPC等保护是否适用。第三,操作连续性清单:是否能继续转入资金、继续买入、是否需要补充身份或税务资料,或者某些产品被限制交易,有没有可以替代的投资工具。

这三个清单听起来麻烦,但它们比简单问“哪家券商安全”更有用。因为一家机构可能在某个司法辖区是合规的,在另一个司法辖区的营销或服务边界却有问题;一个账户可能能交易股票,但某些基金、期权、融资、结构化产品或入金路径未必同样稳妥;一笔资产可能没有市场亏损,却因为账户操作受限而变成流动性问题。

投资中有一种风险很容易被忽视:它平时不体现在净值曲线上,只有在你需要操作时才出现。账户风险就是这样。它不像股价下跌那样每天给你报价,也不像汇率波动那样马上体现在盈亏里。它更像桥梁和道路,平时你只看目的地,等到桥封了、路堵了,才发现原来路径本身也是资产配置的一部分。

因此,跨境券商被罚之后,投资者不需要因为新闻本身就恐慌卖出海外资产,也不应该因为账户暂时还能打开就当作什么都没发生。更稳妥的做法,是把账户当作组合的一部分来检查。先看牌照和服务边界,再看托管和保护机制,最后看资金路径和交易连续性。资产配置不是只问买什么,也要问通过什么路买、出了问题能不能退、关键时候还能不能动。真正的全球配置,应该既看市场,也看通道。

参考资料

[1] 中国证监会,《证监会严肃查处老虎等机构非法跨境展业案件》,2026-05-22, https://www.csrc.gov.cn/csrc/c100028/c7634330/content.shtml

[2] 新华社,《中国证监会推进富途控股、老虎证券非法跨境展业整治工作》,2022-12-31, https://www.news.cn/2022-12/31/c_1129246236.htm

[3] Futu Holdings, Form 6-K, 2026-05-22, https://ir.futuholdings.com/static-files/5a455514-02e9-442e-872f-05d72ea05566

[4] UP Fintech Holding, Form 6-K, 2026-05-22, https://ir.itigerup.com/static-files/ee3cbc6f-fa1b-4858-8abb-1496012981d2

[5] Hong Kong SFC, Client Securities Rules FAQ, https://www.sfc.hk/en/faqs/intermediaries/supervision/Client-Securities-Rules/17-Mar-2003---Client-Securities-Rules

[6] Hong Kong SFC, Investor compensation FAQ, https://www.sfc.hk/en/faqs/Investor-compensation

[7] FINRA, If a Brokerage Firm Closes Its Doors, https://www.finra.org/investors/insights/if-brokerage-firm-closes-its-doors

发表评论

发表评论: