研报速递

研报速递

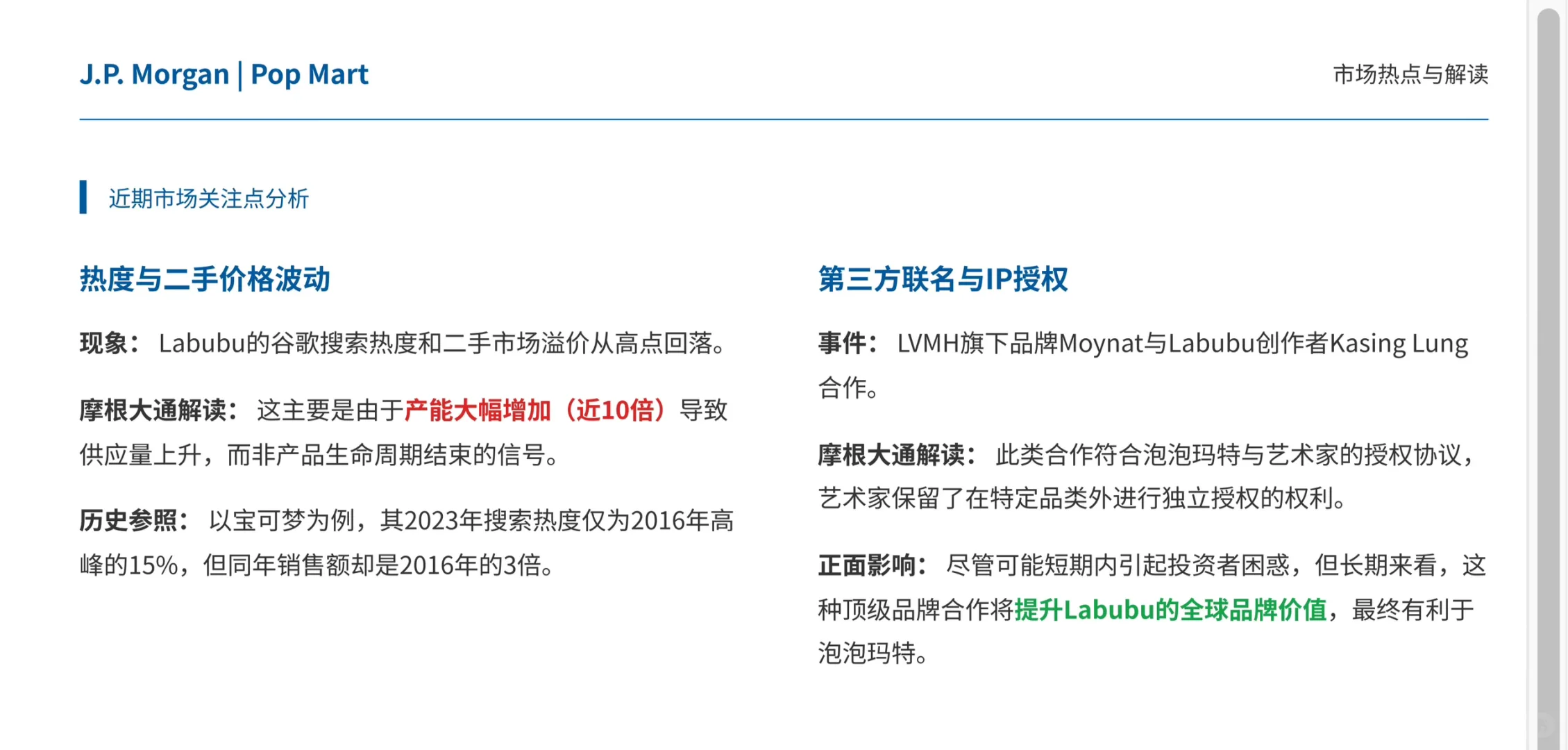

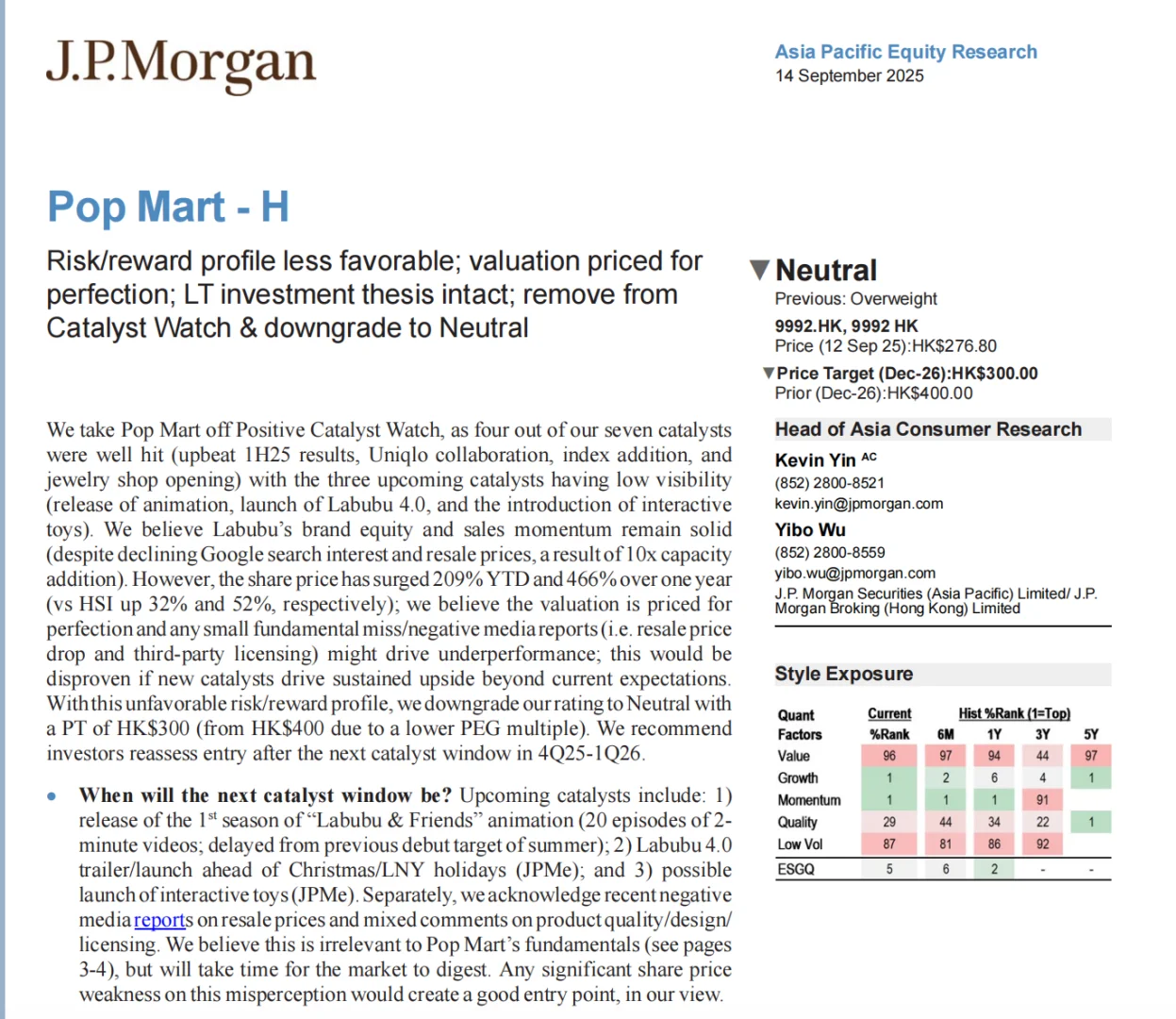

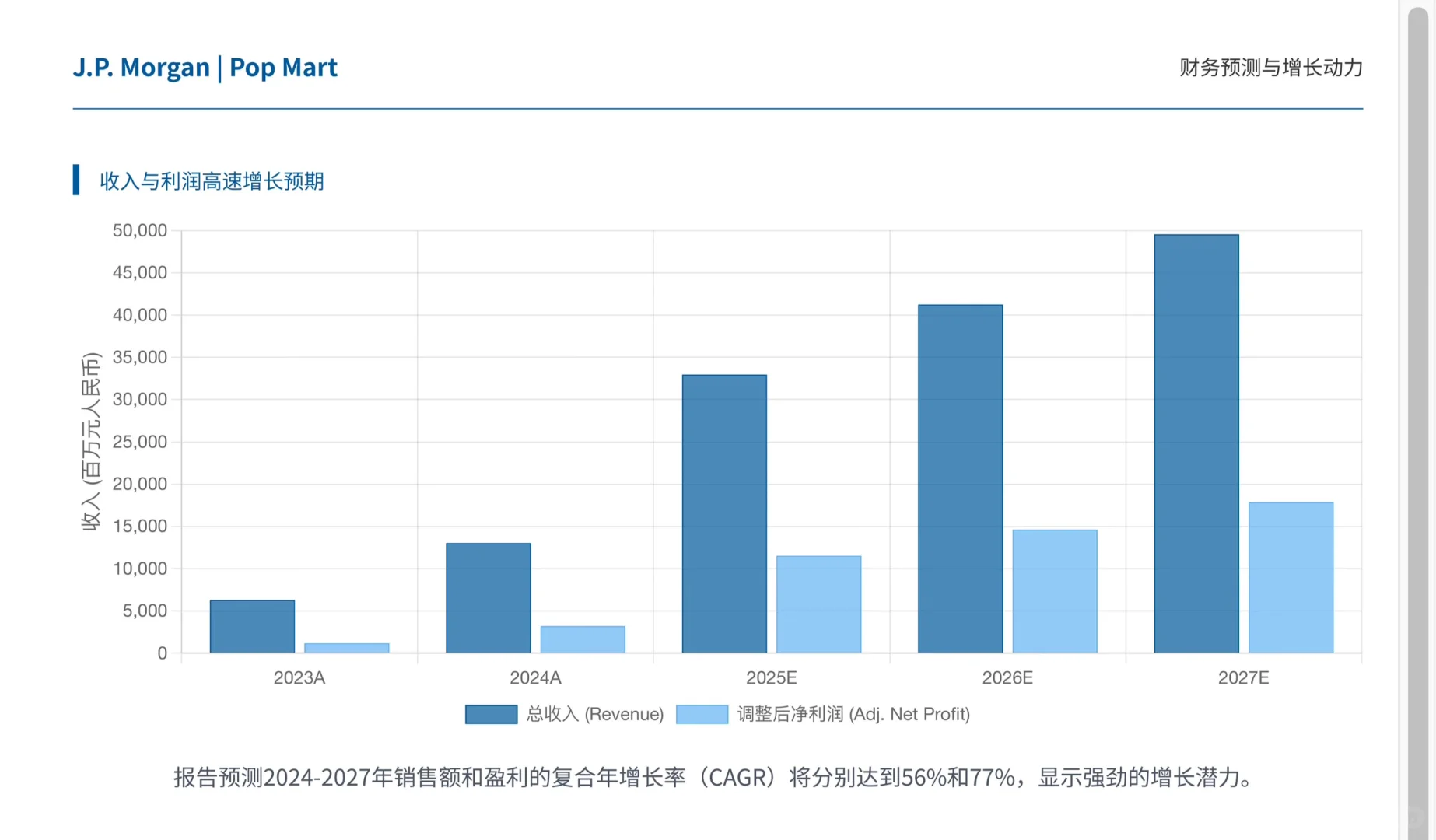

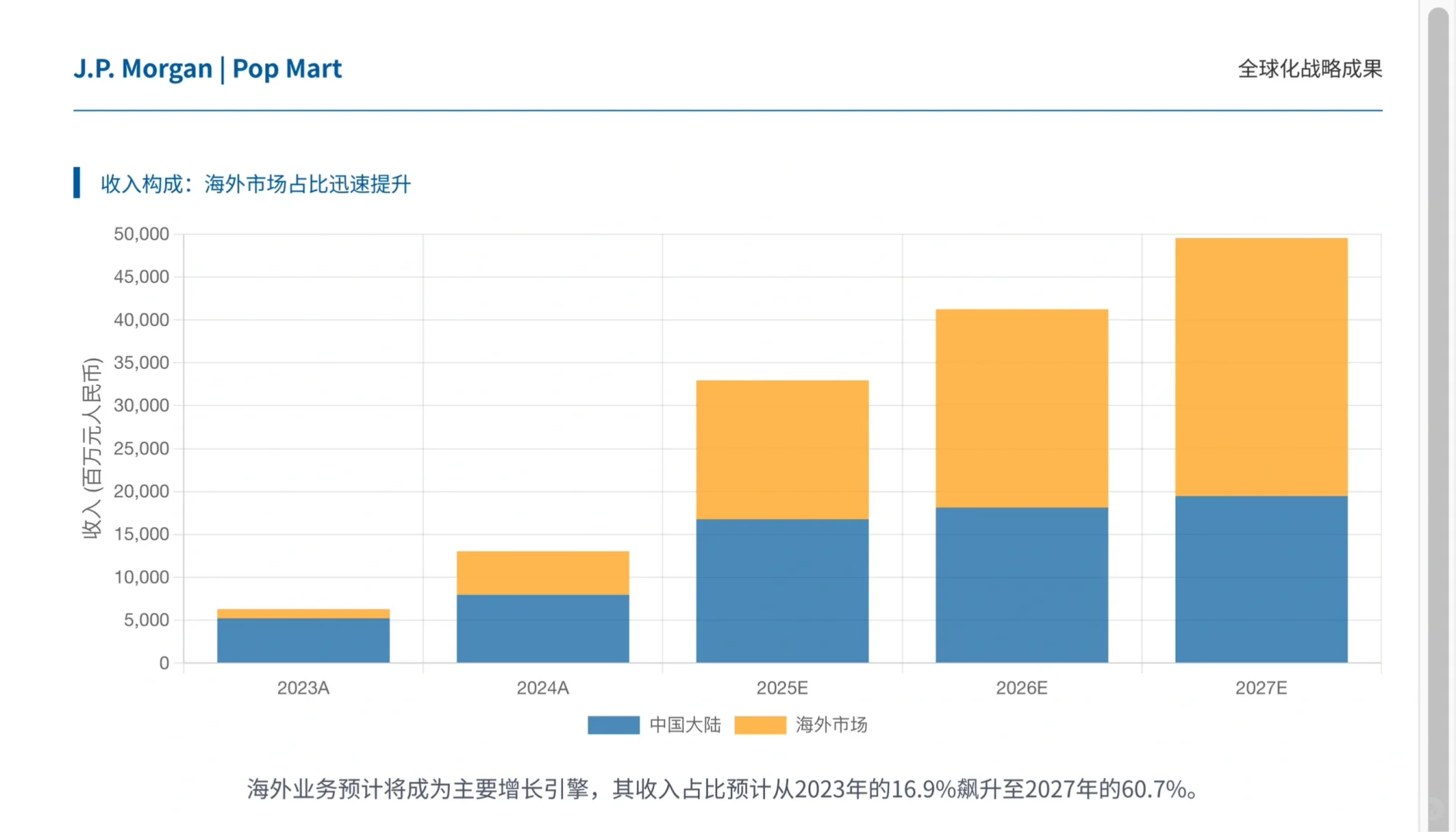

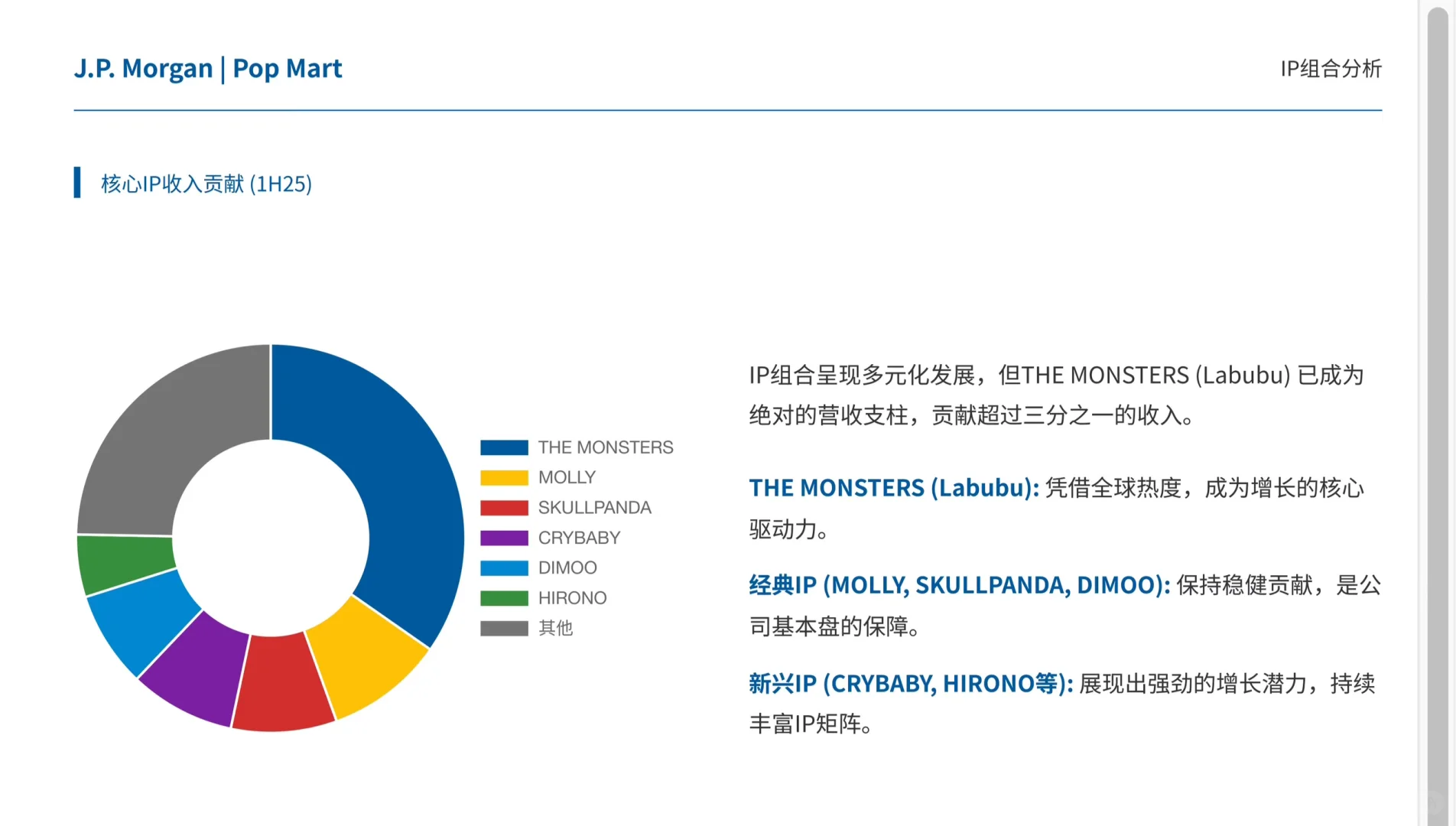

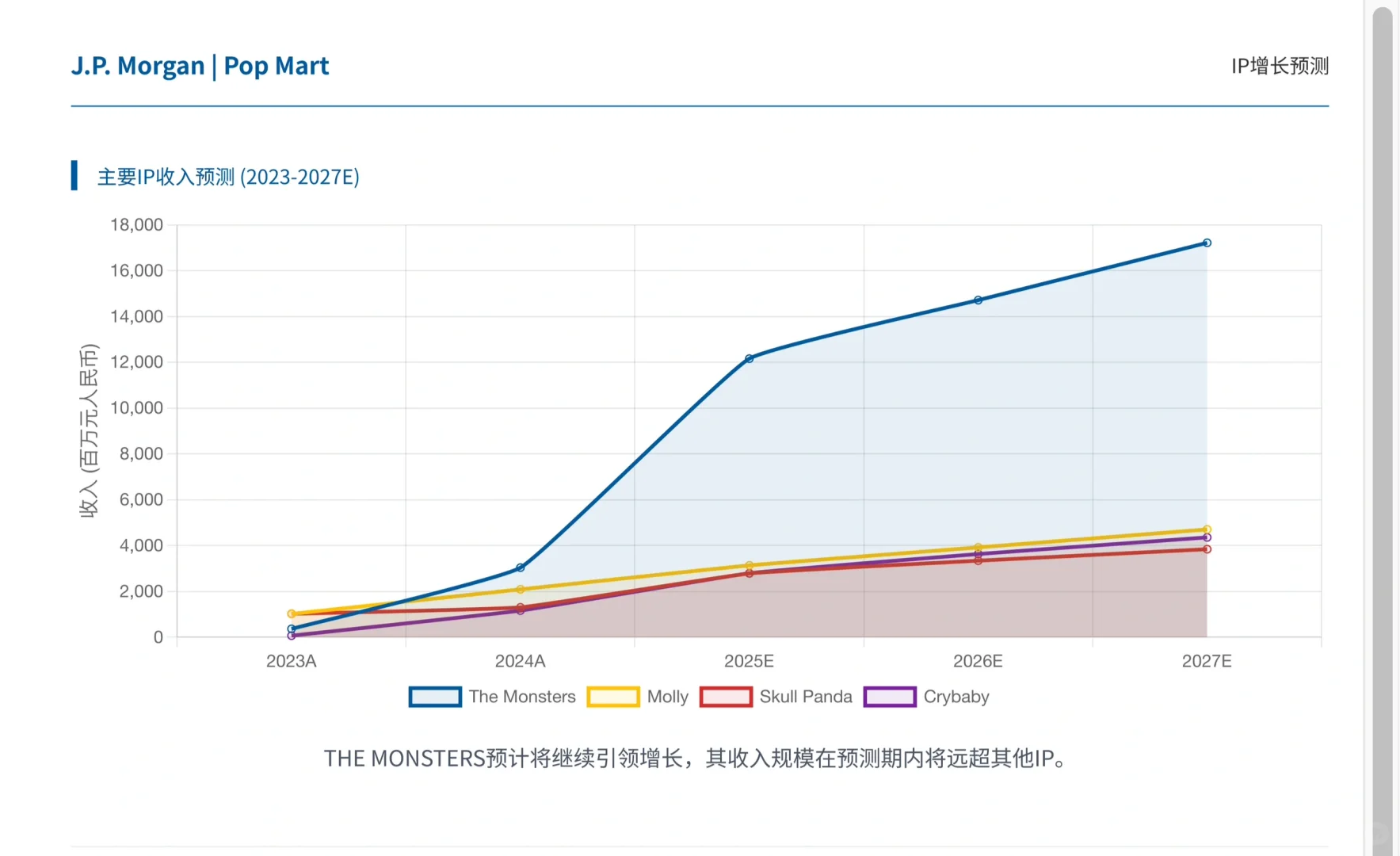

摩根大通发布最新研报,将其评级从“增持”下调至“中性”,目标价也从400港元砍至300港元。\n \n📉 核心观点:为何下调评级?\n简单来说,摩根大通认为泡泡玛特短期内的“性价比”不高了。\n🚀 股价涨太多,估值已“完美”\n报告指出,泡泡玛特的股价自年初以来已飙升超200%,目前的高估值已经完全消化了所有的利好预期。这意味着,但凡出现一点风吹草动(如业绩小幅不及预期或负面新闻),股价都可能面临回调压力。\n✨ “催化剂”效应减弱\n上半年的多个利好(如业绩超预期、联名合作等)已经兑现。而市场期待的下一波催化剂,如Labubu动画、新系列发布等,目前还存在不确定性,短期内缺乏强劲的上涨动力。\n⚖️ 风险回报比下降\n综合以上两点,现在入场的潜在回报,与可能面临的风险相比,吸引力已经不如从前。\n \n🤔 Labubu热度降了?二手价跌了?\n这是目前市场最关心的问题。\n搜索热度和二手价回落 = 供应量上来了! 这并非是IP生命周期结束的信号,而是因为泡泡玛特的产能大幅增加了近10倍,市场供应充足,自然会平抑二级市场的溢价和搜索热度。\n对标“宝可梦”: 宝可梦2023年的搜索热度仅为巅峰期的15%,但销售额却是当年的3倍。这说明,对于一个成熟的IP,初期的搜索狂热会降温,但真正的商业价值会持续释放。\n💎 与LVMH集团旗下品牌联名,是好是坏?\n近期Labubu创作者与奢侈品牌Moynat(隶属LVMH集团)的联名,让一些投资者感到困惑。\n摩根大通认为:短期或有疑虑,长期绝对利好!\n这次联名符合泡泡玛特与艺术家的授权协议。更重要的是,与世界顶级奢侈品牌的合作,将极大地提升Labubu的全球品牌形象和价值,最终的受益者仍然是泡泡玛特。\n \n🌏 未来增长看哪里?—— 全球化!\n尽管短期持谨慎态度,但摩根大通对泡泡玛特的长期发展依然看好,核心逻辑并未改变:\n强大的IP孵化与运营能力。\n多元化的IP矩阵,降低单一依赖风险。\n迅猛的全球化扩张。\n \n报告预测,海外市场的收入占比将从2023年的约17%,飙升至2027年的超过60%,成为公司未来最核心的增长引擎。\n#我的学习进化论 #泡泡玛特 #labubu #行业报告 #全球价值链 #市场发展趋势 #金融与投资 #多元化投资

发表评论

发表评论: