研报速递

研报速递美国国债周二遭遇新一轮抛售,长期美债收益率进一步攀升,其中30年期美国国债收益率一度升至5.197%,创2007年7月以来最高水平。被视为房贷、汽车贷款及信用卡利率重要基准的10年期美国国债收益率上涨4个基点至4.667%,盘中一度触及4.687%,创2025年1月以来新高。与此同时,全球长期债券收益率也普遍维持高位。德国30年期国债收益率升至3.684%;英国30年期国债收益率报5.773%;而日本30年期国债收益率本周也创下历史新高。

受债券收益率持续走高影响,美股周二连续第三个交易日下跌。其中,标普500指数收跌0.67%,报7353.61点;纳斯达克综合指数跌0.84%,报25870.71点;道琼斯工业平均指数跌0.65%,收于49363.88点。

那么,谁在砸盘美国国债?

是土耳其、印度、埃及、巴基斯坦、泰国、菲律宾等(也有金融机构跟风)。

上述国家都在美伊战争爆发后,持续减持了美债。土耳其卖得最多,至少卖了220亿美元;印度至少减持了67亿美元,埃及至少减持了42亿美元,其他几个国家也都减持了26到38亿美元。由于数据披露周期的问题,真实的减持量会更多。

这些国家为何砸盘美债?原因很简单:高油价时代,他们快扛不住了。

这些国家的共同特点是:高外债、本币脆弱,为了应付高油价、对冲货币贬值压力,需要套现美元现金维稳。

战争爆发后,国际黄金价格大跌,也跟这些国家抛售有关,土耳其央行就是过去2个多月黄金最大的卖家。

战争爆发以来土耳其卖出+抵押了大约120吨黄金,成为黄金砸盘主力。土耳其目前的通胀率高达32%,基准利率达到了惊人37%,3月经常账户赤字扩大到了97亿美元。

为了维护摇摇欲坠的经济,土耳其先是卖黄金,然后开始卖美债。

印度、埃及、巴基斯坦、泰国、菲律宾这些国家的问题没有土耳其严重,但也都有类似需求。印度卢比近期贬值压力就很大,甚至有传闻——印度实际抛售美债的数量可能超过了土耳其。

中国美债持仓下降,减持背后有何原因?

5月18日,美国财政部发布最新国际资本流动报告(TIC)显示,外国投资者美债总持仓由2月的9.49万亿美元降至9.35万亿美元。其中,3月中国大陆投资者的美债持仓规模出现下降,规模由2月的6933亿美元降至6523亿美元。

地缘冲突是3月多国美债持仓下降最直接的诱因。“美以伊冲突引发金融市场剧烈动荡,流动性需求驱动投资者减持美债。”中国人民银行金融研究所所长丁志杰对第一财经表示,受恐慌情绪骤升与能源价格冲击,金融市场流动性急剧收紧。部分投资者出于现金为王的避险考量,主动减持久期较长的美国国债以降低组合风险敞口。

美债价格下跌也导致美债持仓市值被动缩水。3月战争与海峡封锁推升国际油价,抬升通胀预期,并削弱市场对美联储年内降息的押注。3月,10年期美债收益率大幅上行约38个基点至4.32% ,彭博美债总回报指数当月下跌约1.7%,为2024年10月以来最大跌幅。

各国自身的资金需求也加速美债减持。“部分官方投资者减持美债以筹措流动性,缓解财政与汇率压力。”丁志杰分析,霍尔木兹海峡受阻导致海湾产油国原油出口通道中断,石油收入锐减致使财政压力陡增。比如,沙特、阿联酋等当月纷纷减持,通过变现美债弥补财政资金缺口。而印度、土耳其等国家本币汇率承压,其央行可能出于汇率干预卖出美债等储备资产。

4月中东局势有所缓和,外国官方和国际账户在纽约联储的美债托管持仓经历3月下旬的阶段性下降后,已于4月出现企稳回升迹象。美联储高频托管数据显示,4月份外国官方投资者美债持仓明显反弹,表明3月份减持是阶段性市场波动,不宜过度解读。

美债抛售风暴愈演愈烈 市场在担心什么?

5月19日,30年期美债收益率一度升破5.2%,为近19年来的最高水平;素有“全球资产定价之锚”之称的10年期美债收益率最高报4.687%,创2025年1月来新高。

30年期美国国债收益率5%的水平通常被视为一条“红线”,一旦触及,部分投资者便会逢低买入,但近期美债市场的抛售正在推翻这一假设。

在经历数周抛售后,全球多地政府债券收益率已被推升至多年高位,而此次抛售则进一步推动收益率刷新高点。由于担忧中东冲突推动能源价格飙升以及财政赤字问题,投资者如今要求获得更高回报,才愿意持有长期债券。

就在今年2月,交易员还普遍预期美联储年内将进行2至3次降息。如今,不仅降息预期彻底消散,加息已从尾部风险演变为基准情景。利率互换市场数据显示,交易员目前预计美联储在2026年底前加息的概率已超过80%,较一个月前的30%飙升,标志着市场对货币政策路径的预期已发生根本性逆转。

巴克莱全球研究部主席Ajay Rajadhyaksha提醒,美国债务增速快于经济增长,通胀形势恶化,美国政府缺乏财政改革的政治意愿,在这种情况下,没有太多理由去押注长期债券。

上市券商首季赚656亿自营成分水岭

2026年一季度,A股50家上市券商合计实现营业收入1634.43亿元,同比增长31.07%;归属于母公司股东的净利润656.24亿元,同比增长17.43%。一季度,前十大上市券商营业收入、归母净利润的贡献度分别高达63.2%、70.16%,仅中信证券一家业绩就可比肩尾部约30家上市券商总和,行业资源向头部集中的趋势愈发明显。

根据中国证券业协会发布数据,2025年,全行业实现营业收入5411.71亿元,同比增长19.95%;实现净利润2194.39亿元,同比增幅高达31.20%。行业内共有128家公司实现盈利,盈利面达到85.3%,平均净资产收益率(ROE)提升至6.79%,同比增加了1.29个百分点。

2025年,50家上市券商合计实现营业收入5937亿元,同比增长35%;归母净利润2300亿元,同比增长43%。

对于一季度券商业绩分化的原因,市场分析普遍认为主要源于两方面因素,自营业务成为影响业绩表现的关键所在。

一方面,权益市场板块走势分化显著,机构持仓风格、资产调仓节奏成为影响业绩的关键因素,中小券商普遍方向性仓位占比偏高,受市场波动冲击更大,业绩弹性与波动幅度随之放大。另一方面,2025年一季度债市整体表现偏弱,但不同券商债券投资操作策略差异明显,部分机构通过兑现存量债权投资锁定可观收益,使得自营业务同比收益基数出现明显分化,进一步拉大了头部与中小券商的业绩差距。

2026年一季度,50家上市券商合计实现投资净收益(含公允价值)584亿元,同比增长15%,环比增长47%。

2026年一季度,上市券商的投资净收益占营业收入的比例依旧高达37%,为上市券商最大营收来源。头部券商中,中信证券、国泰海通、广发证券、华泰证券在一季度的投资净收益分别达到116.79亿元、58.39亿元、52.18亿元、45.19亿元,同比增长30%、45%、124%、63%,对营业收入的贡献度分别为50%、36%、45%、43%。

经纪业务则为上市券商第二大营收来源,一季度46家披露经纪业务数据的上市券商经纪业务收入合计为482亿元,同比增长44%,营收占比为32%。

而受再融资市场回暖、港股IPO市场火热以及上年同期的低基数影响,2026年一季度上市券商实现投行收入89亿元,同比增长31%。

券商一季度持仓曝光

截至一季度末,券商共现身300多只A股上市公司的前十大流通股股东名单中。当公募基金减配非银金融板块时,券商自营盘则选择了反向操作,显著增加了对该板块的配置,对非银金融和银行板块的持仓市值分别高达151.09亿元和120.02亿元,在行业持仓市值榜上处于领先地位。例如,华泰证券长期重仓持有江苏银行,持股占流通股本比例超5%;中信证券持有中信建投的股份占其流通股本比例接近5.9%。

与此同时,券商将更多的仓位投向了制造业。数据显示,在新晋券商重仓股中,有超过60%来自制造业,主要涉及机械、电气设备、汽车与零配件、硬件设备等赛道。例如,国泰海通证券新进6.26亿元中航沈飞、中信证券新进3.94亿元华通线缆等。

增持行为主要围绕两条主线展开:一是业绩稳健、分红可观的高股息资产;二是景气度上行的优势制造龙头。例如,在高股息方向,出版行业的中南传媒获东吴证券增持1555.61万股,成为一季度获券商增持数量最多的重仓股。高分红的核电龙头中国广核获中信证券增持1321.40万股。此外,银行股中的成都银行获得东吴证券新进重仓5453.06万股,持仓市值合计9.34亿元。石油石化领域的中国石化也获国信证券新进重仓,市值达13.84亿元。

在制造业领域,券商的增持则聚焦于细分赛道龙头。汽车零部件公司威孚高科获东吴证券增持603.74万股;煤矿智能化装备龙头天地科技获国泰海通增持1246.53万股;光伏组件龙头阿特斯获国信证券增持705.05万股。

减持行为则主要集中在前期涨幅较大、估值已处高位的板块,以及部分基本面出现波动的公司。光模块巨头新易盛自去年下半年以来股价持续上涨,而在去年四季度新进为其十大流通股股东的中信证券,则在今年一季度减持了244.05万股。

从行业分布看,券商减持个股主要集中在环保、化工、生物医药、公用事业、有色金属等已积累一定涨幅的领域。例如,龙净环保、藏格矿业等公司均被券商大股东减持逾百万股。

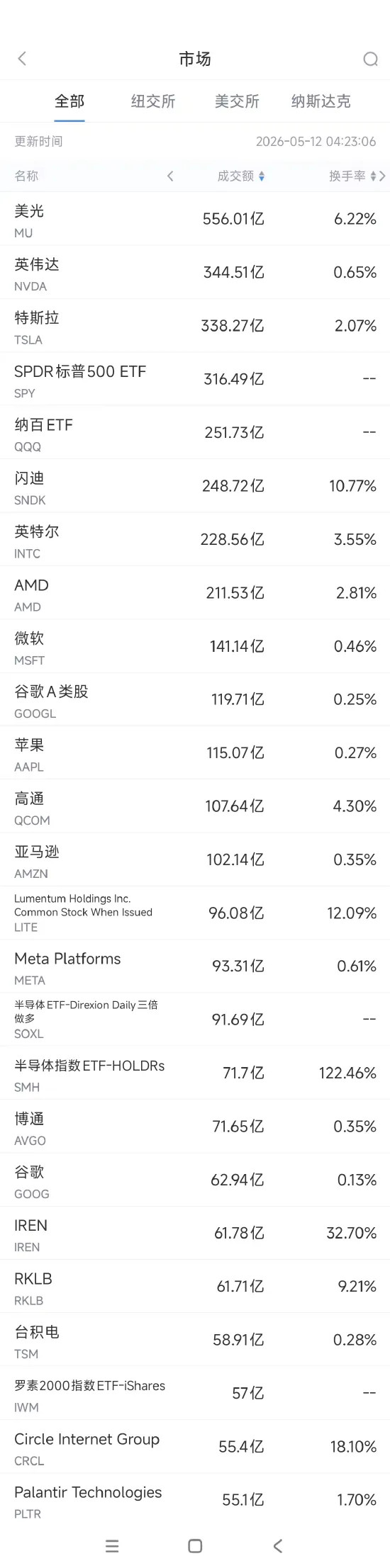

美股成交额前20

5月11日周一美股成交额第1名美光(795.33, 48.52, 6.50%),股价再创历史新高,成交556.03亿美元,市值接近9000亿美元。

德意志银行将美光科技目标价从550美元大幅上调至1000美元,评级维持“增持”,单次上调幅度超过80%。该行分析师Melissa Weathers在与美光科技管理层会面后表示:“此次会面让我们清晰地看到,人工智能正在从根本上改变内存行业的周期性规律。从技术层面而言,内存的价值从未像现在这样高——内存层级体系的各个层面均已成为提升AI处理器性能和模型输出的关键支撑。对AI输出的需求正以惊人的速度持续增长,而每次推理成本的下降,进一步激励了从核心端到边缘端的应用扩展。”

第2名英伟达(219.44, 4.24, 1.97%),成交344.51亿美元。英伟达下周将发布2026财年第一季度财报。分析师普遍预计,Blackwell架构GPU的强劲需求将推动业绩超预期。Wedbush预计AI基础设施支出浪潮将持续,并表示科技股有望在2026年保持强势。

第3名特斯拉(445, 16.65, 3.89%),成交338.27亿美元。

第5名英特尔(129.44, 4.52, 3.62%),成交228.56亿美元。继苹果(292.68, -0.37, -0.13%)之后,英特尔晶圆代工业务再获重大突破。据市场消息,英特尔已成功争取到第二家大型芯片客户,推动其股价周一延续涨势。

消息人士透露,该客户极有可能是AI芯片巨头英伟达。双方合作传闻已持续数月,近期更出现实质性进展。英特尔首席执行官陈立武上周公开预告,正与英伟达共同研发“令人兴奋的新产品”,这被市场解读为两家公司达成深度合作的明确信号。

第8名谷歌A类股(388.64, -12.16, -3.03%),成交119.71亿美元。谷歌母公司Alphabet当地时间周一在一份备案文件中披露,计划首次发行日元计价债券。眼下各大科技巨头正借助债券市场募资,用于人工智能基础设施的布局建设。

Alphabet并未披露此次发债规模。一位知情人士透露,本次发行规模预计达数千亿日元,相关发行条款有望于本月敲定。

Alphabet已委任瑞穗银行、美国银行(50.55, -0.76, -1.48%)及摩根士丹利(191.1, -1.99, -1.03%)牵头办理此次债券发行交易。全球头部科技企业正转向债券市场,为耗资巨大的人工智能发展规划筹措资金,一改硅谷过往依靠自有现金开展投资的传统模式。

第10名高通(237.53, 18.44, 8.42%),成交107.64亿美元。芯片代工厂商GlobalFoundries近日表示,受AI推理与智能体应用需求激增驱动,服务器CPU市场正迎来结构性增长的“超级周期”,AMD(458.79, 3.60, 0.79%)、英特尔和高通有望成为主要受益者。

第12名Lumentum Holdings(1053.09, 149.29, 16.52%),成交96.08亿美元。该公司将于2026年5月18日正式纳入纳斯达克100指数,取代商业不动产数据分析公司科斯塔集团的席位。在2026年3月23日,Lumentum已被纳入标普500指数,该股在短短两个月内,同时跻身美国两大基准指数。截止周一收盘,Lumentum股价在2026年累计大涨超1000%,总市值突破800亿美元。

第17名Rocket Lab(117.35, 11.88, 11.26%),成交61.71亿美元。周一美股太空概念股普遍走高。

第19名Circle Internet(131.76, 18.09, 15.91%),成交55.4亿美元。该集团在其全新Arc区块链关联代币预售中融资2.22亿美元,该网络完全稀释后估值达30亿美元。

发表评论

发表评论: