研报速递

研报速递

今天聊一个有意思的话题。

前两周券商一季报密集披露,行业整体营收1504亿,同比增长31.5%。经纪业务增长了44%,信用业务暴涨了近88%。业绩大好。

同比:和去年同一个时间段相比。

环比:和上一个统计周期相比。

记住了:同比看长期趋势,环比看近期变化。

再看券商ETF,今年以来全线下跌,普遍跌了13%以上。

一边是业绩大增,一边是股价向下。这中间到底发生了什么?今天lulu就帮你拆解一下,顺便梳理一下目前市场上主要券商类ETF的规模和表现。

一、一季度业绩有多好?

2026年一季度上市券商业绩增长拆解

数据来源:上市券商2026年一季报,Wind

1、先回顾一下一季度券商行业的数据全景

总量:营收1504亿,同比增长31.5%。 环比去年四季度还增长了15.1%,整体景气度不低。

增长最猛的是信用业务:利息收入148亿,同比暴增87.9%。 这部分原因在于两融余额回升,借钱炒股的人又多了起来。市场活跃了,更多人愿意加杠杆炒股,券商收到的利息自然就多了。

贡献最大的是经纪业务:收入473亿,同比增长44.2%,贡献了总增量的四成。 一季度市场交投活跃,成交量放大直接拉动了佣金收入。

自营投资规模最大但增速最低:一季度,自营收入548亿元,同比只增长了12.5%,增速远低于经纪业务的44%和信用业务的88%。但环比大增了45.8%,说明一季度末市场反弹让券商手里的头寸回了不少血。

自营业务,简单说就是券商用自己的钱去投资,赚了是自己的,亏了也是自己的。

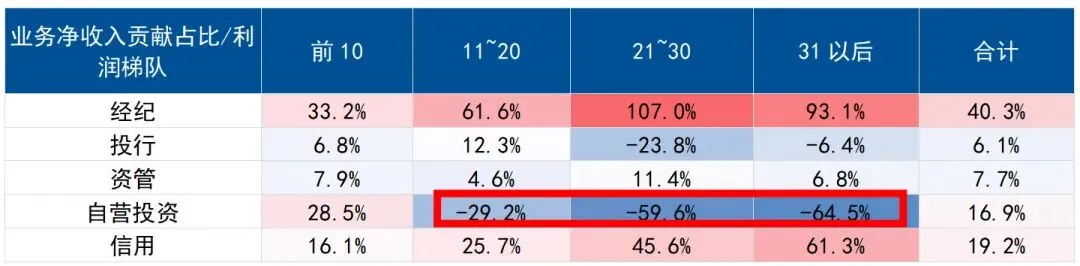

看图2,关键的是分化。一季度头部和中小券商的自营业务表现是两个极端。

2、头部券商自营—钱多、策略稳、赚得也多

中信证券自营收入117亿元,同比+30%,单这一项就占了总营收的50%。广发证券自营收入52亿元,同比暴增124%。头部券商在自营上侧重固收和客需型非方向投资,策略更稳健,能把规模优势转化成真金白银的收益。

固收(固定收益投资):就是券商拿自己的钱去买国债、企业债这类风险较低的债券,赚的是稳定的利息收入。债券波动比股票小得多,所以这块收益相对稳定,是券商自营的底仓。

客需型非方向投资:简单说,就是不靠赌市场涨跌来赚钱,而是靠服务客户来赚钱。比如客户需要做对冲、需要大宗交易、需要设计复杂的金融产品,券商提供这些服务,从中赚手续费或服务费。不管市场涨还是跌,只要客户有需求,券商就有收入。

3、中小券商自营成了拖累

查了一下一季报发现,天风证券自营收入从去年同期的4.13亿元暴跌到只剩0.48亿元,同比缩水88.3%,直接导致归母净利润骤降99%,仅剩22万元,几乎归零。国盛证券更惨,因旗下香港子公司持有的HTT(趣店)股票一季度下跌超45%,叠加去年会计核算方式变更的后续影响,一季度归母净利润暴跌97.91%,仅剩146.87万元。

这里lulu帮大家解释一下,“会计核算方式变更”是什么意思。

简单说,就是国盛证券对趣店这只股票的“记账方法”换了。以前用的是“权益法”,只记录趣店每年实际赚多少钱,股价涨跌不影响国盛的报表。后来改成了“公允价值计量”,每天盯着股价看涨跌。一季度趣店股价跌了45%,这笔亏损就一次性写进了国盛的利润表。

打个比方:你有一套房子出租,以前只看每年收多少租金(权益法),房价涨跌你不在乎。现在你改成每天盯着房价看(公允价值),结果最近房价大跌,你就觉得自己亏了一大笔。其实房子还是那套房子,租金还是那些租金,但你换了一种记账方式,账面上就多出了一笔巨额亏损。

把这几家公司的数据拉出来对比,发现:

· 天风证券:一季度公允价值变动收益由正转负,从上年同期的+141.7万元变为-1408万元,仅此一项就同比减少约1550万元。

· 太平洋证券:同期“公允价值变动收益”为-5541.49万元,而上年同期为+57.67万元,直接由盈转亏。

· 红塔证券:一季度公允价值变动收益为-3.00亿元,而去年同期是+0.58亿元,单这一个科目的同比损失就超过3.5亿元。

这说明“公允价值变动”并非国盛证券一家的特例,而是整个行业自营业务面临的共同风险。

这四家中小券商的一季报共同印证了一个事实:自营业务是一季度券商业绩的胜负的关键。

头部券商靠固收打底、靠服务客户赚稳钱,不靠赌市场涨跌博收益。中小券商因资金体量小、持仓集中度高、风控能力差,这就拉开了头部和中小券商自营差距的核心。

最后看投行、资管也都保持了两位数的增长,整体看一季度券商行业交出的是一份全面回暖的成绩单。

二、为什么业绩这么好,ETF还在跌?

这就涉及到券商板块的三个核心压制因素:

第一,市场对业绩增长的持续性存疑。 一季度经纪和信用业务的高增长,很大程度上得益于年初市场交投活跃。但进入二季度后,市场成交量和两融余额能否维持高位存在不确定性。特别是4月社零数据创近三年半新低、消费持续低迷,投资者对经济复苏节奏的疑虑还没有消退。

第二,中小券商的自营投资仍在拖后腿。 一季度头部券商自营贡献28.5%,但中小券商自营投资占比为负值(-29.2%到-64.5%),说明它们在自营业务上出现了较大亏损。而中小券商又极度依赖经纪业务,一旦成交萎缩,它们的压力会更大。这种结构性分化让市场对整个板块的前景保持谨慎。

第三,保险板块的拖累。今年以来,纯证券公司ETF跌幅约13%,但含保险的非银ETF(如易方达沪深300非银ETF)跌幅超过17%,是表现最差的一类。保险板块今年受利率和资产端双重压力,表现弱于券商,拖累了整个非银板块。

保险板块今年受利率端压力,指的就是市场利率持续走低,给保险公司的盈利模式带来了直接冲击,核心矛盾在于“利差损”风险。

什么叫利差损?保险公司就像一个存款中介,前些年卖了很多承诺高收益的保单,比如合同里写着每年给你3.5%的保证收益。但现在市场利率持续走低,10年期国债收益率已降到1.7%-1.8%左右,保险公司拿保费去做投资只能赚到不到2%的回报。这样一来,过去承诺给客户的收益(3.5%),比现在自己做投资能赚到的收益(不到2%)还要高,形成了“亏损缺口”,这就是利差损。

一季度五家A股上市险企归母净利润同比下滑近17%,除了利差损压力,A股市场整体下行也导致投资收益全线下滑,利率端和资产端双双承压。

三、市场上主要的券商类ETF一览

目前市面上券商类ETF主要有以下几类,lulu帮你按规模排了序:

数据来源:Wind,截至2026年5月21日

几个值得注意的点:

一是国泰和华宝两只头部产品合计规模超过900亿,占券商类ETF总规模的绝大部分,流动性最好,是大资金配置的首选。

二是纯证券ETF跌幅相对统一,约在13%左右;含保险的非银ETF跌幅更大,超过17%。如果想配置券商方向,纯证券ETF(如512880、512000)更纯粹,更适合作为短期关注工具,但波动更大。

三是鹏华证券龙头ETF(159993)跌幅最小(-12.92%),因为它跟踪的是证券龙头指数,权重集中在头部券商。这和前面分析的结构分化逻辑一致。头部券商抗风险能力更强,中小券商拖累更大。

四、一个值得持续关注的信号

证券公司指数当前PB估值仅为1.29倍,处于近10年以来17.4%的分位处。 与此同时,主动偏股基金一季报显示证券板块持仓比例仅为0.33%,低配2.96个百分点,机构配置处于相对低位水平。

一方面,估值处于历史低位。另一方面,机构配置也处于低位。如果后续市场交投持续活跃、券商月度或季度业绩能够持续兑现,机构仓位回补可能会是推动板块估值修复的重要力量。但这需要时间验证,需要保持耐心,持续跟踪后续业绩兑现情况。

总结

一季度券商交出了一份很不错的成绩单:营收1504亿,同比增长31.5%;经纪业务涨44%,信用业务涨88%。但同期券商ETF跌了13%以上。

业绩说的是过去和现在,股价说的是未来。市场担心的,是经纪和信用业务的高增长能不能持续、中小券商的自营亏损会不会继续拖累利润、机构配置会不会回到这个板块。这些不确定性,压着估值暂时还没起来。

市场波动的间隙里,有人看到风险,有人看到机会。但真正有价值的,是在波动中保持理性、在数据中寻找线索的能力。

数据来源:Wind、各券商一季报

学会的记得给lulu点赞➕关注🫶🏻

有什么想和lulu聊的,记得给我留言。

想进小红圈/基金陪伴群,或者需要1v1咨询,都可以加我微信。

📈投资陪伴群:288/年

每日行情解读 + 市场关键数据同步

基金持仓思路分享、实操干货交流

日常陪跑,给投资做参考

💬1v1 基金持仓专属咨询

99|单次一对一持仓问诊、标的答疑

199|账户整体梳理+配置优化方案+后续追问

800/年|全年4次专属深度复盘,优化持仓、打磨投资思路

小红圈 |288/年

精华文章存档 + 季报拆解

碎片化投资思考 + 互动提问

陪伴群之外,这里是你的专属档案馆

长按扫码,备注:群/一对一咨询

发表评论

发表评论: